切换行业

切换行业

在今年的上海车展上,新能源车无疑出尽了风头。但有趣的是,作为新能源汽车“心脏”的动力电池,却没有搅起多大的水花。

这边厢喊着:“燃油车的时代要结束了!”,那边厢,结束这个时代最为关键的动力电池却少有人问津。

比起一年前“主机厂都在给电池厂打工”时的热度,在这届热闹的车展上,流量与聚光灯下似乎难见动力电池企业们的身影。

而在资本市场上,锂电板块从年初伊始更是一路走跌。尽管一季度宁德时代、亿纬锂能等公司营收数据大涨,但大家的股价却是一水儿的腰斩——截至5月17日收盘,宁德时代股价240元,总市值相较于高点蒸发了超208亿元,来到1.06万亿元。

颇有点憋屈。

其实细看这次车展,动力电池装机量排名前十的厂商来了大半,展台上个个拿出的都是“看家本领”,毫无疑问,大家都是想来发声的。可为啥只有宁德时代的“凝聚态电池”打响了话题度?

一个心照不宣的原因在于现阶段动力电池真正能称之为“革命性”的技术突破太少了。

从1991年锂离子电池正式投入商业化使用算起,锂电池商业化已经有三十多年之久。而在汽车上使用的锂离子动力电池的技术研究也已经20多年。

特斯拉联合创始人马克·塔彭宁表示:“2003年我们创办特斯拉的时候,电动车的电池技术迭代速度大概在7%到8%,但19年之后电池容量方面基本没有什么大的变化,每年的进步也几乎是微弱的一点点。”

最近五年,液态锂离子动力电池能量密度几乎已经快要触及天花板。里程焦虑、快充难题依旧没有得到解决。而固态、半固态电池等实现量产仍需不少时间。

这也就意味着,在现阶段技术创新并非动力电池行业最关键的竞争要素,整个市场开始全面转向在生产、成本、规模上进行竞争的阶段。

01宁德时代水平代表行业天花板

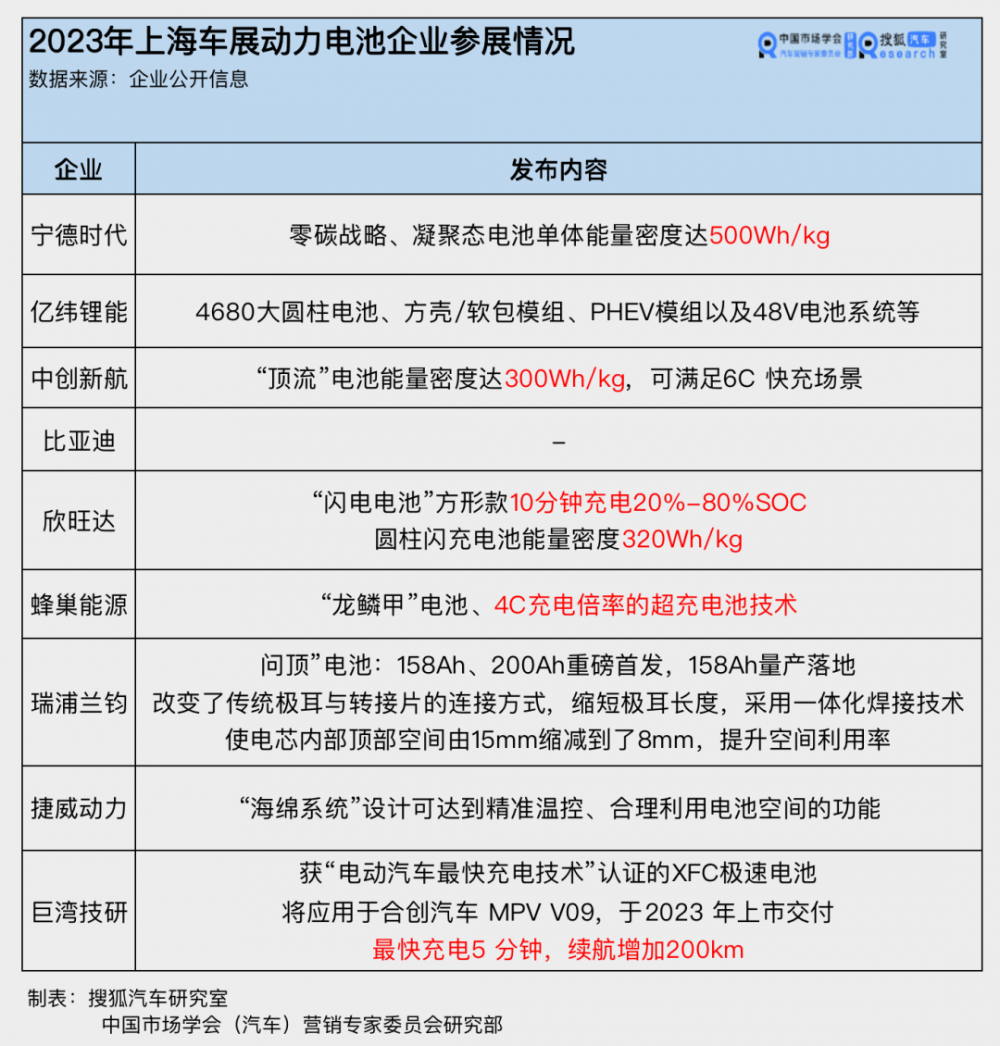

今年的上海车展,不少TOP10的动力电池厂商都积极参展,像宁德时代、比亚迪、中创新航、欣旺达、亿纬锂能、蜂巢能源、瑞浦兰钧等企业都设立了展台。

整体来看,这些动力电池企业所公布的产品和技术基本都集中在了提升电池安全性、充电效率、能量密度上。

比如宁德时代发布的凝聚态电池,是本次所有发布的新品中堪称最强的存在——其单体能量密度达500Wh/kg,如果真的能够量产落地,不仅能大大缓解新能源汽车的里程焦虑,甚至有可能推动电动航空领域的发展。

而像欣旺达推出的闪充电池、亿纬锂能推出的4695大圆柱电池、以及中创新航的“顶流电池”,能量密度均在300Wh/kg以上。

除了更高的能量密度之外,快充性能也频频被提及。比如欣旺达的“闪充电池”方形款10 分钟能够充电20%-80%,能够支持续航1000公里。

而巨湾技研也亮出了一款获“电动汽车最快充电技术”认证的XFC极速电池。据称,该款电池将应用于合创汽车MPV V09上,将于2023 年上市交付,最快充电5分钟,续航增加200km。

而从技术创新的角度来看,电芯结构、电池系统上基本已经趋于成熟,而材料的创新上,更具突破性的材料在短期内又无法快速商业化落地。

换言之,动力电池企业们再如何使用“最快”、“突破”、“颠覆”等字眼,也必须承认现在的技术进展相对于整个电池体系而言是微乎其微的。

此前,搜狐汽车在与多位动力电池行业内人士交流时,不少业内人士均对上述观点表示认可。

有华友钴业相关人士向搜狐汽车表示:“可能在2023年之前,我们都很难看到有全新的技术出现。”

未来的动力电池技术基本上还是属于局部的改进,比如我们现在看到的能量密度的逐步提升、充电效率一点点加快……并且从材料角度而言,目前主流的磷酸铁锂和三元材料两种路线的能量密度天花板似乎都已经触及到。

但在电池材料、结构等方面的不断改进之外,生产工艺也是整个行业在着重努力的一个方向。

拿去年举例,2022年锂电池行业中,电池的原材料成本可能会占到92%,但是剩余的8%的加工成本仍然还是各家在想办法降低的。这就意味着新的工艺路线开发也是动力电池企业们的重中之重。

比如自动化生产需求的快速增长。

今年4月份,搜狐汽车在与位于江苏的某动力电池TOP10厂商内部人员交流时发现,当地工厂存在一定程度的“招工难”问题——因为工资低等各种问题,在当地招收产业工人并不容易。

工资低招不到产业工人则影响扩产;而一昧增加工资则会加重企业成本负担,因此自动化产线设备便迎来了窗口期。

据统计,锂电池行业自动化生产线与传统生产线相比,运营成本可以降低20%,产品研发周期能缩短20%,生产效率能提高20%,不良品率可降低10%,能源利用率将提高10%。

而在前不久,正力新能也高调官宣了自己的“软件定义电芯”工厂,并发布了智能工厂ZOE(Zenergy Operation Excellence)架构,能够将对客户的响应时间整体缩短50%,工时效率提升33%。

其实生产工艺层面的改进归根结底还是回到企业的降本增效上,而提到降本,就不得不谈规模。

02规模效应加快行业分化

对制造业而言,规模效应的重要性不言而喻。

如前所述,在当前动力电池企业的技术水平相对稳定,并且开始在生产制造工艺上不断改进的背景下,拥有规模优势就成为了行业内各家企业的制胜法宝。

首先,生产规模更大的企业在保持市场份额和产业链话语权方面有更大优势。

一个最好的例子便是宁德时代。

受到上游原材料成本暴增的影响,2022年宁德时代全年综合毛利率略微下滑,为20.25%。

但这样的毛利表现仍然甩了动力电池圈里的其他玩家一大段距离——2022年中创新航整体毛利率为10.3%,亿纬锂能16.43%,欣旺达13.84%……

这跟其规模一再扩大并且远远超出后面玩家有直接关系——据SNE Research数据,2022年,宁德时代全球市占率达到了37%,拿下了近五年来最好的成绩。

宁德时代此前发布消息称到2025年,公司产能将提升到860Gwh,如果再加入新的项目,公司年产能可能达到1000GWh。作为对比,2022年国内动力电池总产量仅为545.9GWh。

除此之外,对于近几年不少主机厂兴起的自研电池风潮,其实也必须要实现一定的规模才能够达到降本提升毛利率的效果。

据麦肯锡数据,一家主机厂至少要在一个区域内生产50万辆新能源汽车,自产电芯才可能具备成本优势。

广汽资本董事总经理袁锋在接受媒体采访时表示:“2022年广汽新能源销量有望到25万~30万辆,我们就决定亲自下场去造电池了。”

另一方面,规模也是影响新技术最终商业化落地的一个关键要素。

特斯拉联合创始人马克·塔彭宁指出,行业内的企业们在现有的锂离子电池技术上投入了大量的资金和研发力量,这些投入是任何能够与之竞争的新技术都无法比拟的。除非该新技术能在现有的设备、生产工艺条件下进行生产,否则会很难大范围投产。

03小企业退场是行业洗牌的序幕

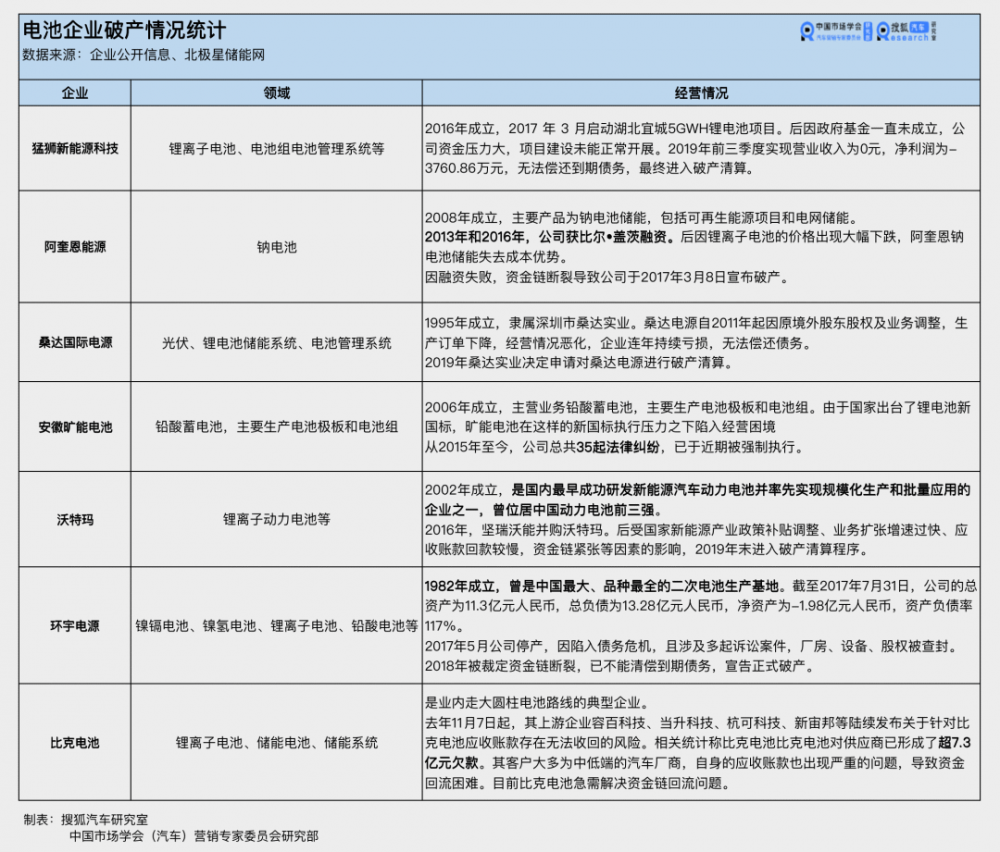

而在动力电池行业依靠生产、资本和规模竞争的过程中,不少玩家已经黯然退场。

根据搜狐汽车不完全统计,近三年来,有至少6家国内动力电池相关企业走到了破产这一关,而部分跨界的玩家也悄悄退场回归老本行,又或者是受到下游车企客户的影响导致资金回笼困难。

比如2019年备受关注的沃玛特破产——沃玛特曾是国产电池行业龙头,在2015年时其国内市场所占份额就多达26.6%,2016年坚瑞沃能以52亿将其成功收购。

但后来受到国家新能源产业政策补贴调整、业务扩张增速过快、应收账款回款较慢,资金链紧张等因素的影响,2019年末沃玛特还是进入了破产清算程序。

而在欧洲市场,也有动力电池企业倒下了。Britishvolt是英国目前唯一一家本土电池企业,该公司此前计划投资38亿英镑(约313亿人民币)建设一座大型工厂,但受到供应链不完整、原材料短缺等影响,最终这根英国独苗还是走到了破产这一步。

2023年2月9日晚间,珈伟新能发布公告称,公司相关的锂电池制造已经停产,已不具备研发、生产锂电池的相关条件,公司开发光伏电站及工商业储能项目所需的锂电池,也将通过集中外采的方式进行。

该公司主要生产锂电池产品,但在过去两年因公司资金无法及时筹措到位,持续处于亏损状态,最终被迫选择停产。

而在今年动力电池市场库存高企,产能明显过剩的情况下,对于珈伟新能这样小规模的企业而言日子会更加艰难。

前述的华友钴业内部人士告诉搜狐汽车,未来动力电池领域中的小企业在规模受限的情况,做“专精型”企业,在某一领域重点发力会更有出路。

而对于像宁德时代这样的大厂而言,市场规模足够大,现金流充足、研发投入高,很容易能够加大与后面玩家的差距。

正在加载...

正在加载...