切换行业

切换行业

2026年,充电桩行业将要经历一场前所未有的剧变。

国家市场监管总局发布的《关于对电动汽车供电设备实施强制性产品认证管理的公告》与新国标GB 46519-2025《电动汽车供电设备能效限定值及能效等级》的双重施压,如同两把利刃悬在行业头顶。

据业内预测,这场政策风暴将导致80%的中小充电桩厂商在年内被淘汰出局,行业将迈入高质量发展的新阶段。

01

政策即将正式实施

80%厂商将被淘汰

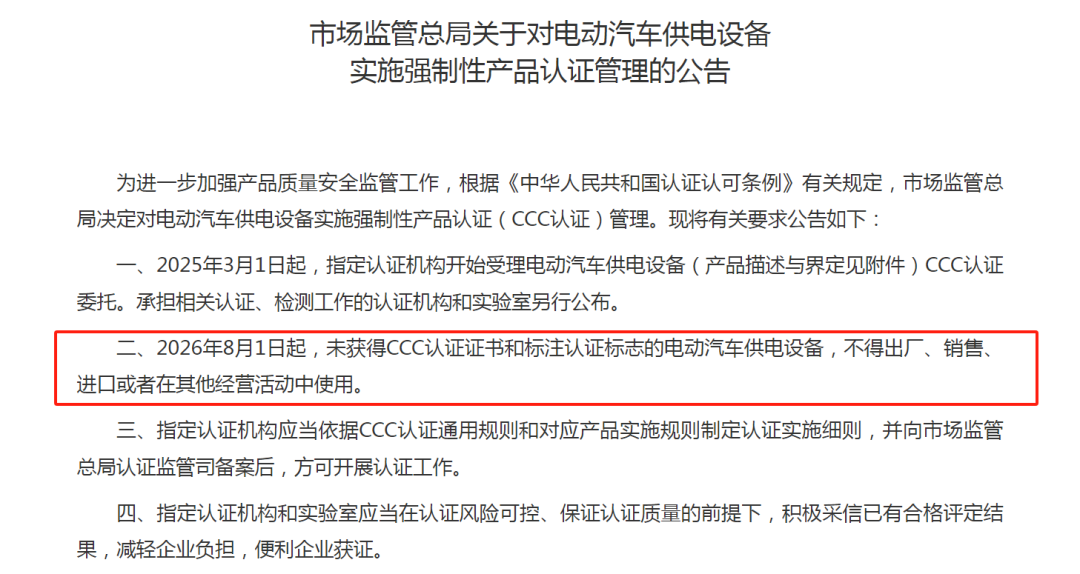

2024年12月11日,国家市场监管总局正式发布《关于对电动汽车供电设备实施强制性产品认证管理的公告》。

文件中明确指出,自2025年3月1日起,充电桩3C认证申请窗口正式开启,给予企业18个月的缓冲期;

2026年8月1日起,未获得CCC认证证书及标注认证标志的电动汽车供电设备,将被全面禁止出厂、销售、进口及在经营活动中使用。

这一政策并非简单的“形式认证”,而是构建了涵盖电气安全、环境适应性、智能安全的三维标准体系,对产品提出了近乎严苛的测试要求。

以认证流程为例,企业需先向指定机构提交样品,经6-8个月的型式试验后,还需接受工厂审查,确保生产过程符合质量管理体系要求。

先不考虑产品本身质量能否通过认证,仅认证费用一项,单款产品就需支出5万-15万元,这对年利润不足千万元的中小厂商而言堪称“生死考验”。

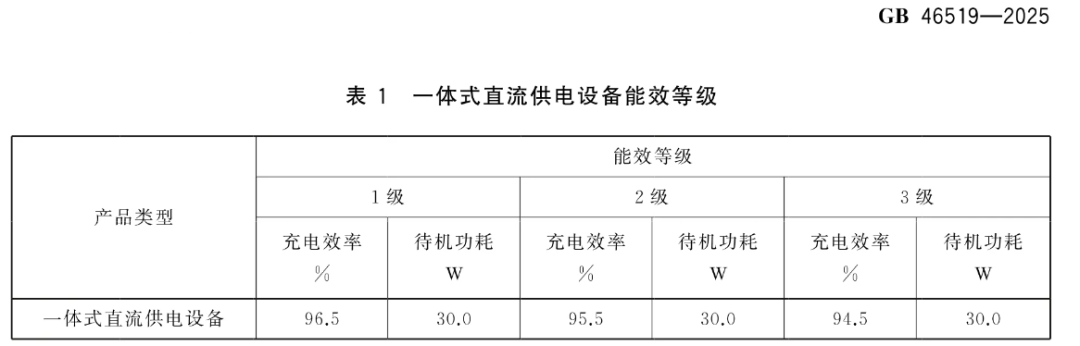

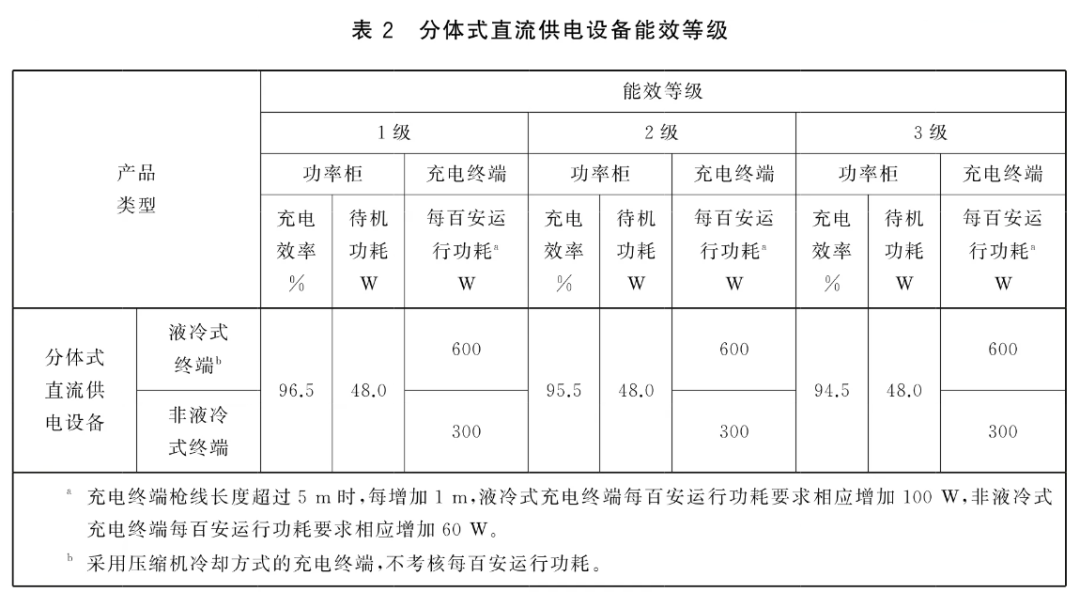

紧接着,2025年10月5日,国家市场监督管理总局、国家标准化管理委员会发布《电动汽车供电设备能效限定值及能效等级》。

作为我国首部针对充电桩能效的强制性国家标准,其不仅设定了准入级的能效限定值,更建立了分级体系,推动行业从“合格即可”向“高效优质”转型。

该标准对不同类型充电桩的能效指标做出了明确界定:

与传统标准不同,新国标的测试方法更为科学严格,要求设备在25℃±5℃、湿度45%-75%的标准环境下,连接所有外围设备并激活网络功能,在9个不同电压、负载工况下持续测试不少于5分钟,取加权平均值作为最终结果。

这种全场景测试模式,彻底堵死了“临时优化参数应付检测”的漏洞,真正考验产品的综合能效水平。

以某企业的60kW直流桩为例,其老款产品能效远远达不到国标标准,若要升级至一级能效,就需将传统硅基模块替换为碳化硅(SiC)模块,并采用液冷散热技术,这样算下来单台成本相比之前至少要增加1.5万元左右。

而中小厂商既缺乏技术积累,又无力承担巨额改造费用,只能眼睁睁看着产品被市场淘汰。

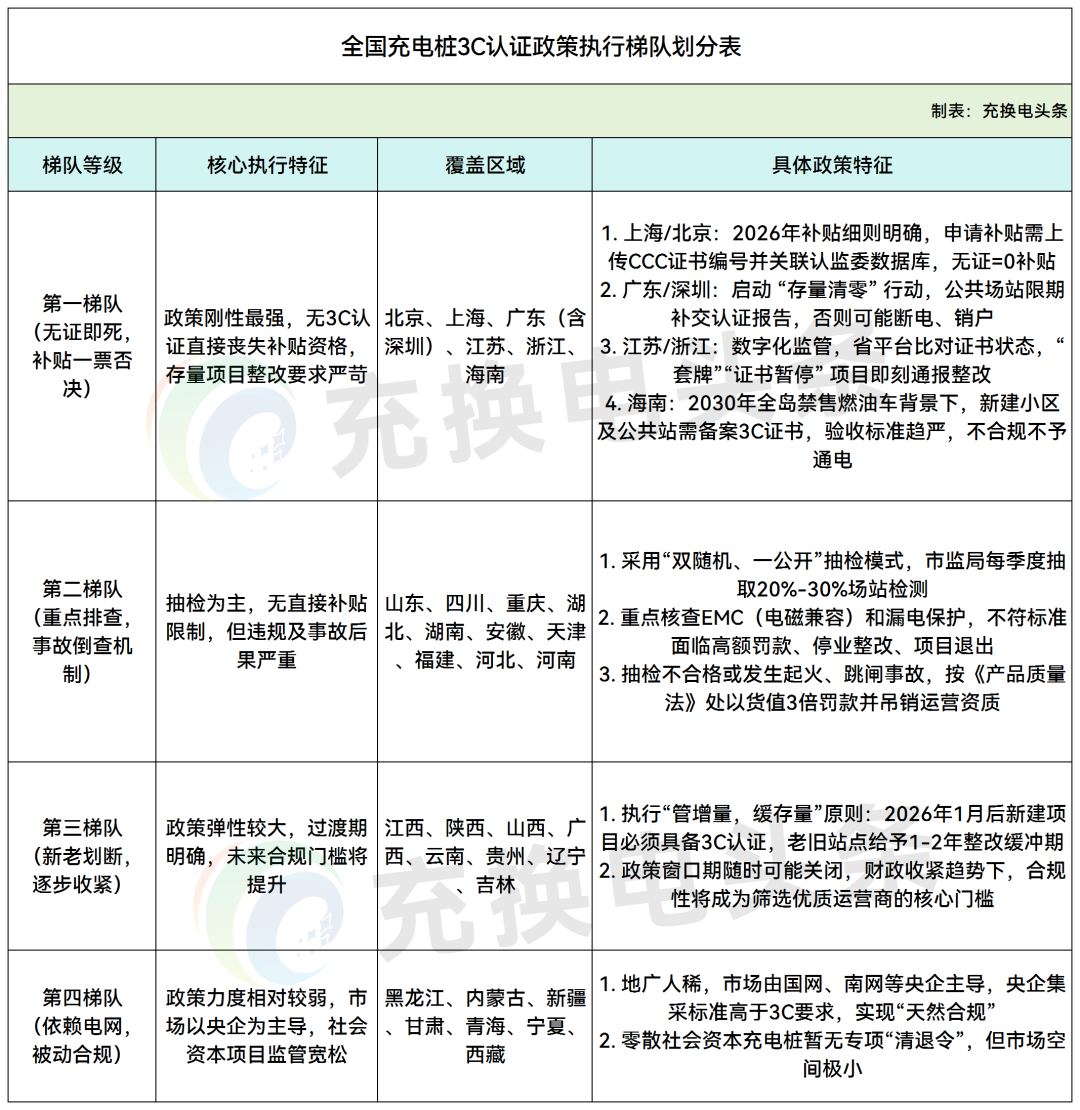

此外,截至目前,全国多地也已相继出台充换电行业相关政策。

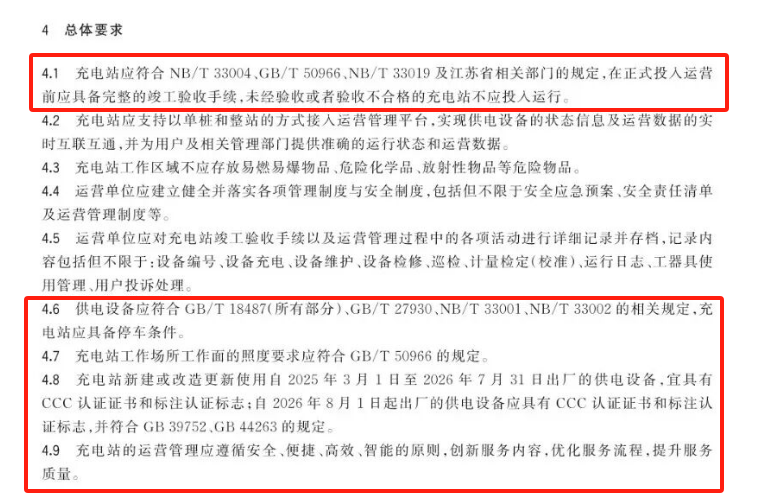

江苏省市场监督管理局正式批准发布《DB32/T 5285—2025 电动汽车充电站运营管理规范》,该规范将于1月30日起全面实施。

文件明确指出,针对长期故障的充电桩,新规要求限期修复或拆除,设备在线率、完好率将直接与运营补贴考核挂钩。

与此同时,2025年12月2日,上海市交通委、市发改委联合发文,强化公共领域新能源汽车充(换)电设施安全管理。

根据通知,2026年8月1日起,上海所有新建或更新的公共充(换)电设施,均需采用通过 CCC 认证的充电桩产品,并符合《电动汽车传导充电系统安全要求》等国家标准,同时鼓励企业优先选用具备 CNAS 或 CMA 标识检测报告的高品质设备。

这样一来,地方政策的配套跟进,形成了“全国标准+地方细化”的监管闭环,进一步压缩非合规产品的市场空间。

02

政策趋严下充电桩行业大洗牌

值得关注的是,政策的传导效应已快速渗透至市场终端。

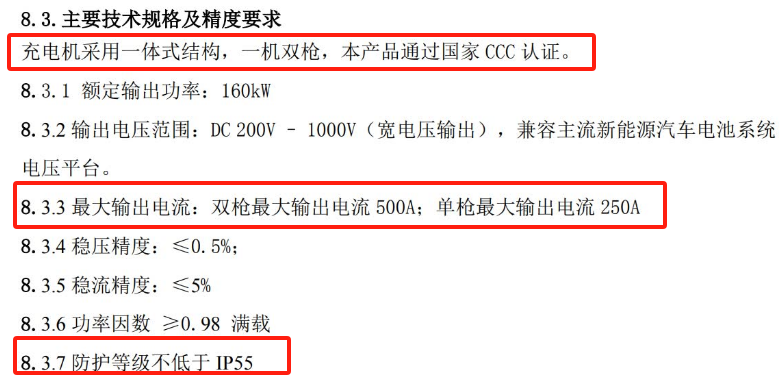

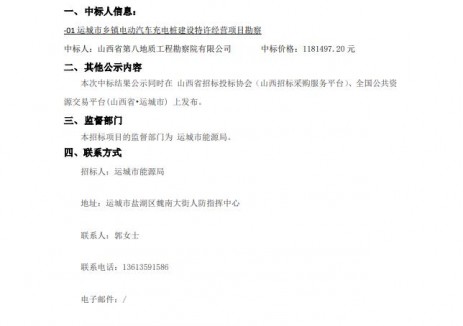

近一个月以来,各大充电桩招标公告中,多数招标单位已将充电桩能效指标及3C认证列为硬性投标门槛,不符合要求的企业被直接排除在投标范围之外。

△中车太原机车车辆有限公司需购置“充电桩”项目招标公告中明确要求产品具备3C认证,同时对最大输出电流以及防护等级等作出具体要求。

在多重政策约束下,当前市场上多数正规企业已完成3C认证布局,累计上百款充电桩产品通过该项认证。(可参考:充电桩3C认证产品清单:128款产品+50家企业)

同时不少品牌凭借技术研发突破,将产品能效提升至96%以上,全面满足政策标准。

不过,在严苛的市场准入要求下,部分“不良”厂商却动起了“投机取巧”的歪心思。

一方面,存在参数虚标、概念混淆等问题,部分厂商将峰值效率冒充能效等级要求的加权效率进行宣传,或用其他认证报告顶替3C认证,甚至以“认证中、后续补交报告”为由蒙混过关;

另一方面,旧桩翻新现象屡见不鲜,一些厂商对老旧库存产品简单改造后冒充新品销售,仅更换外观与铭牌,内部器件依旧老旧,能效表现大打折扣。

这些不符合新标准的产品难以进入正规市场,不少厂商为快速清仓只得选择降价抛售。

若充电桩报价远低于市场平均水平,往往意味着产品不达标、急于清库的信号。

据充换电头条观察到,近期,闲鱼平台已出现大量充电桩“甩卖”潮,其中7kw充电桩售价仅200余元,120kw双枪直流充电桩价格低至1.5万元,较此前市场价近乎腰斩。

在此提醒各大采购单位以及消费者,面对低价充电桩需保持谨慎,此类产品多存在能效等级不达标等隐患,盲目购入反而可能因后续故障、损耗等造成更大损失,得不偿失。

03

技术成为下一代充电桩的竞争焦点

当我们透过现象看本质,会发现:

政策红线的收紧,本质上是将行业竞争的核心从“规模扩张”转向“技术攻坚”。

当80%的中小厂商因技术短板被淘汰,留存企业及新入局者的较量,将集中在能效提升、安全升级、智能融合三大技术赛道,而核心元器件迭代与全链路技术优化,成为决定企业竞争力的关键。

能效提升领域,碳化硅(SiC)、氮化镓(GaN)等宽禁带半导体材料规模化应用已成必然。

相较于传统硅基模块,碳化硅模块凭借低损耗、耐高温、高功率密度等优势,可将充电桩能效从90%-92%提升至96%以上,精准契合新国标一级能效要求。

目前,优优绿能、英飞源等企业已推出多规格碳化硅充电模块,覆盖各类充电桩应用需求。

此外,安全升级将呈现全场景防护与智能预警双向发力的特征。

新国标对充电桩电气安全、环境适应性的严苛标准,将倒逼企业完成从硬件防护到软件监测的全方位升级,筑牢设备运行安全防线。

而智能融合技术将打破了充电桩的单一设备属性,推动其向能源互联节点转型。

在车桩网协同层面,充电桩接入电网调度系统后,可实现峰谷电价响应、虚拟电厂聚合等功能,通过谷段储电、峰段供电助力电网削峰填谷;

在运维运营层面,物联网与大数据技术的应用,让设备具备远程运维、精准运营能力,可使故障率降低20%以上、运维成本减少30%,同时依托用户数据优化布局与定价,兼顾运营效率与用户体验。

所以说,未来,只有掌握核心元器件技术、具备全场景解决方案能力的企业,才能在政策洗牌后的市场中占据主导地位,而技术创新将成为推动行业高质量发展的核心引擎。

04

行业重构

从“野蛮生长”到“高质量发展”

综上来看,双重政策的“绞杀”,虽将导致大量企业淘汰,但从行业长远发展来看,却是净化市场环境、推动产业升级的必要举措。

对于行业内的企业而言,这既是生死考验,也是转型机遇。80%的淘汰率看似残酷,实则是市场对优质产能的筛选,对安全与能效的坚守。

预计在2026年之后,充电桩行业将进入“安全为基、能效为王”的新时代,行业生态与竞争逻辑将发生根本性变革。

来源:充换电头条

正在加载...

正在加载...