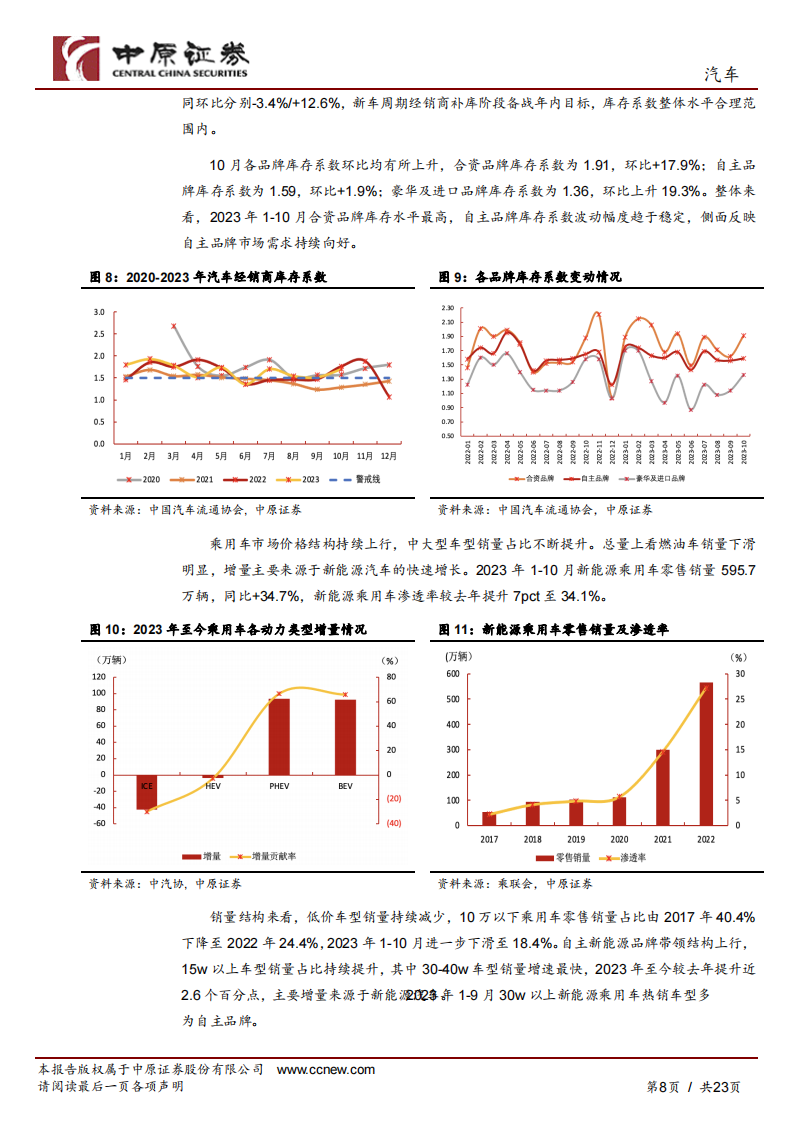

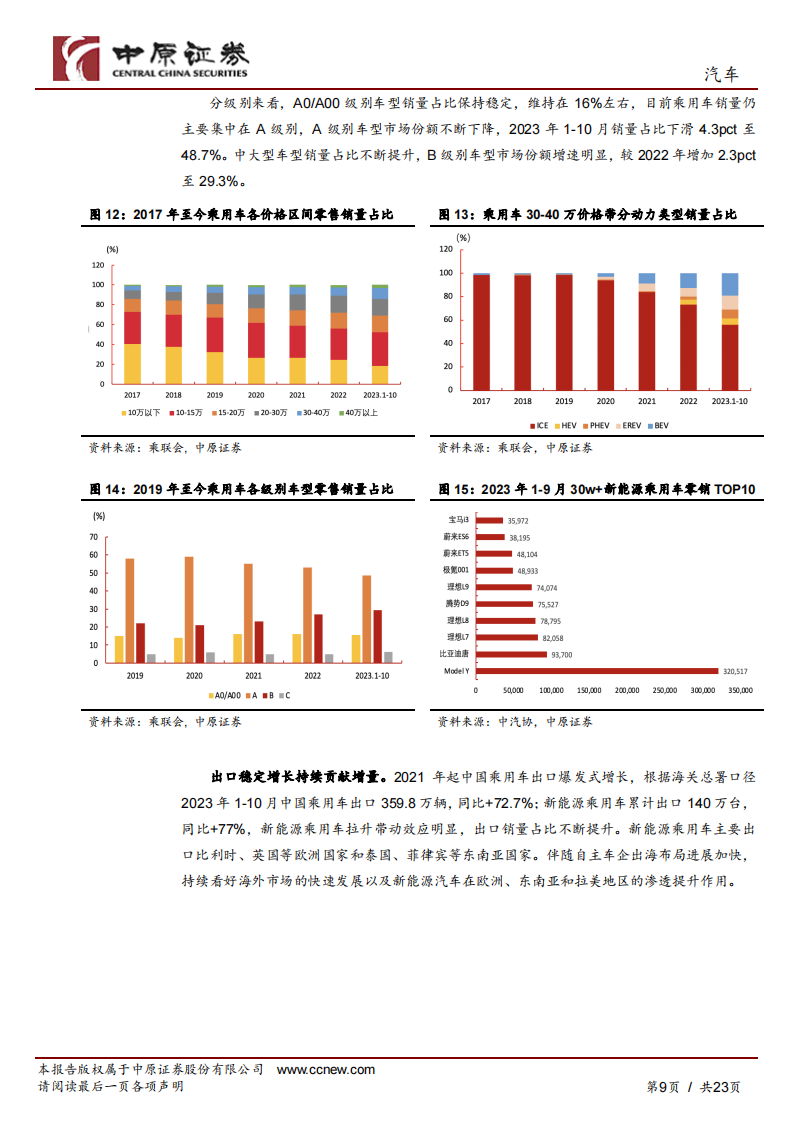

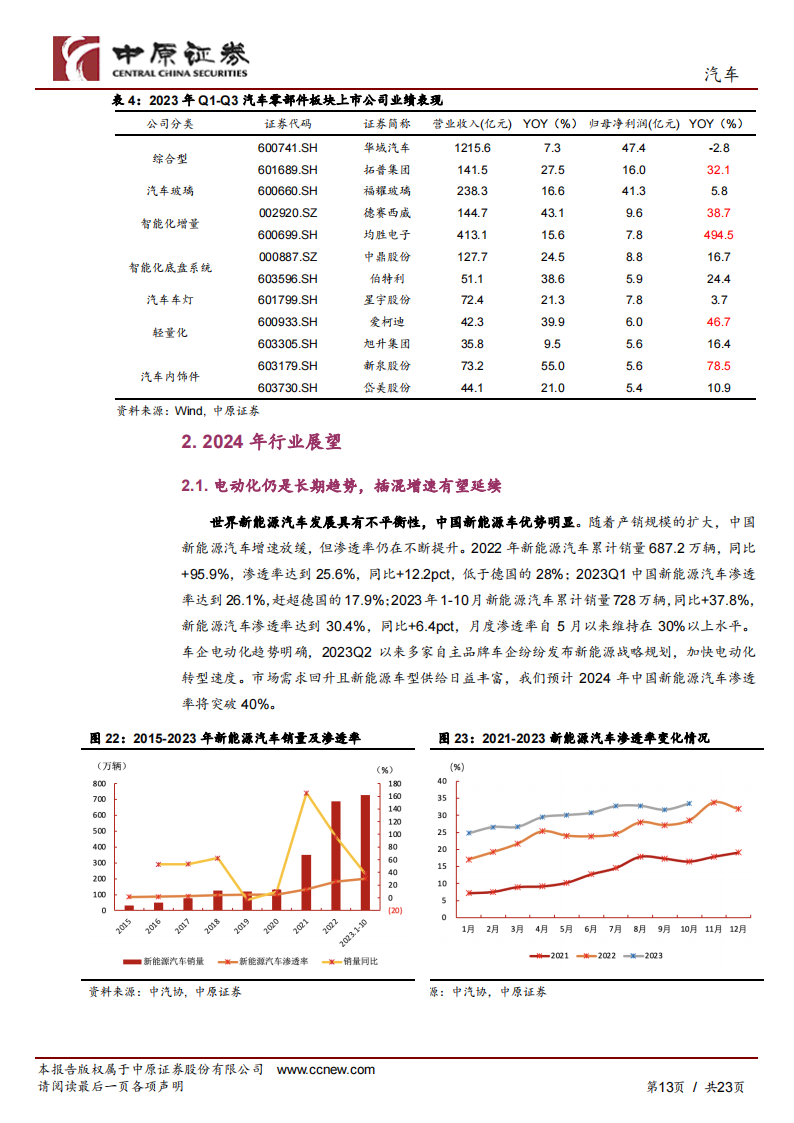

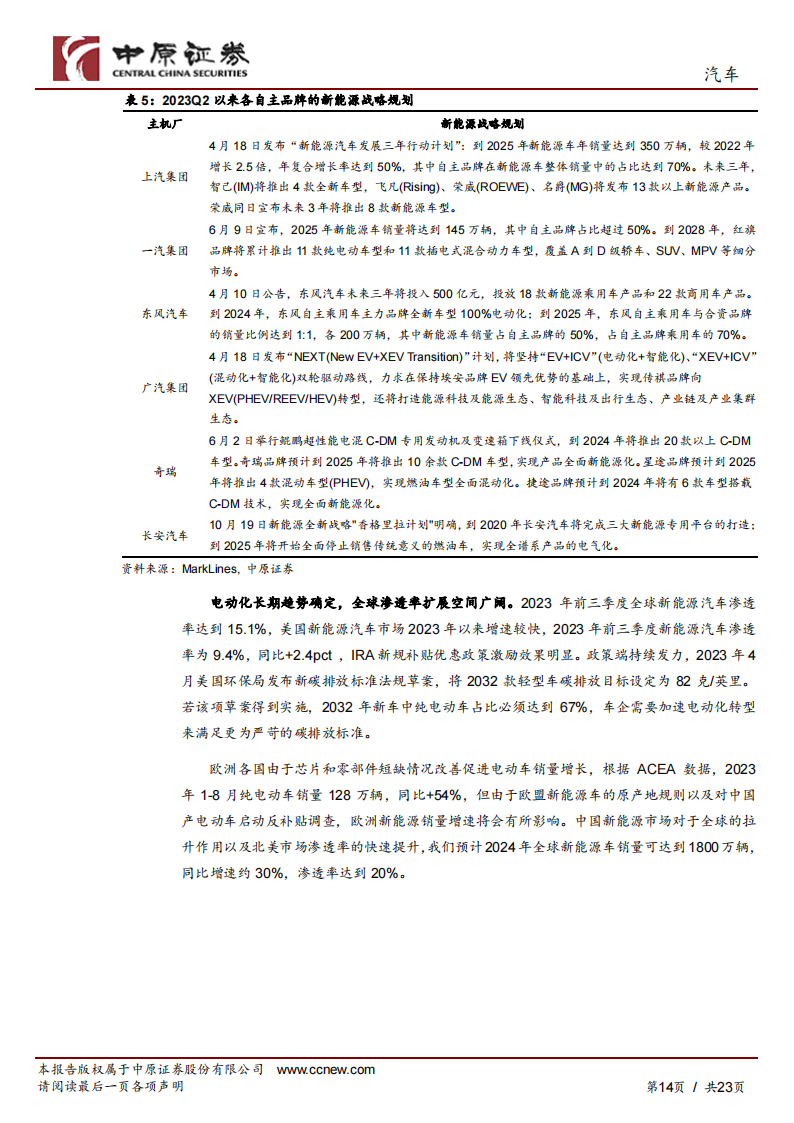

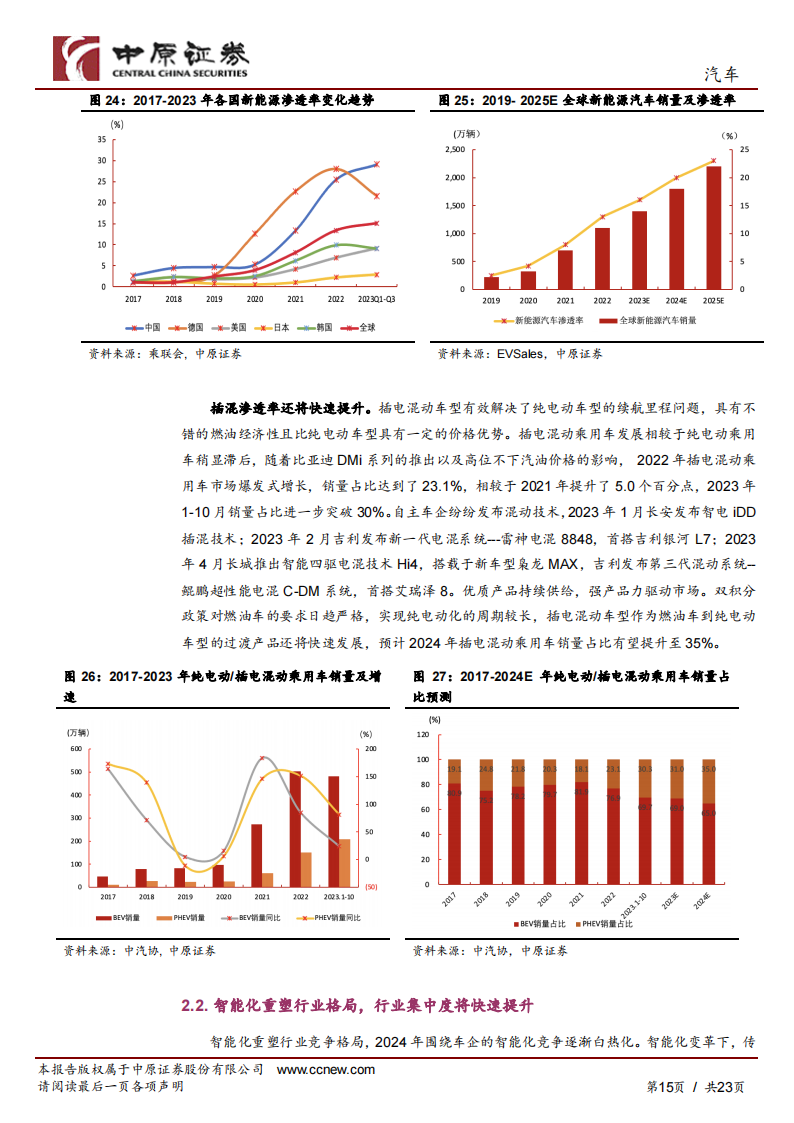

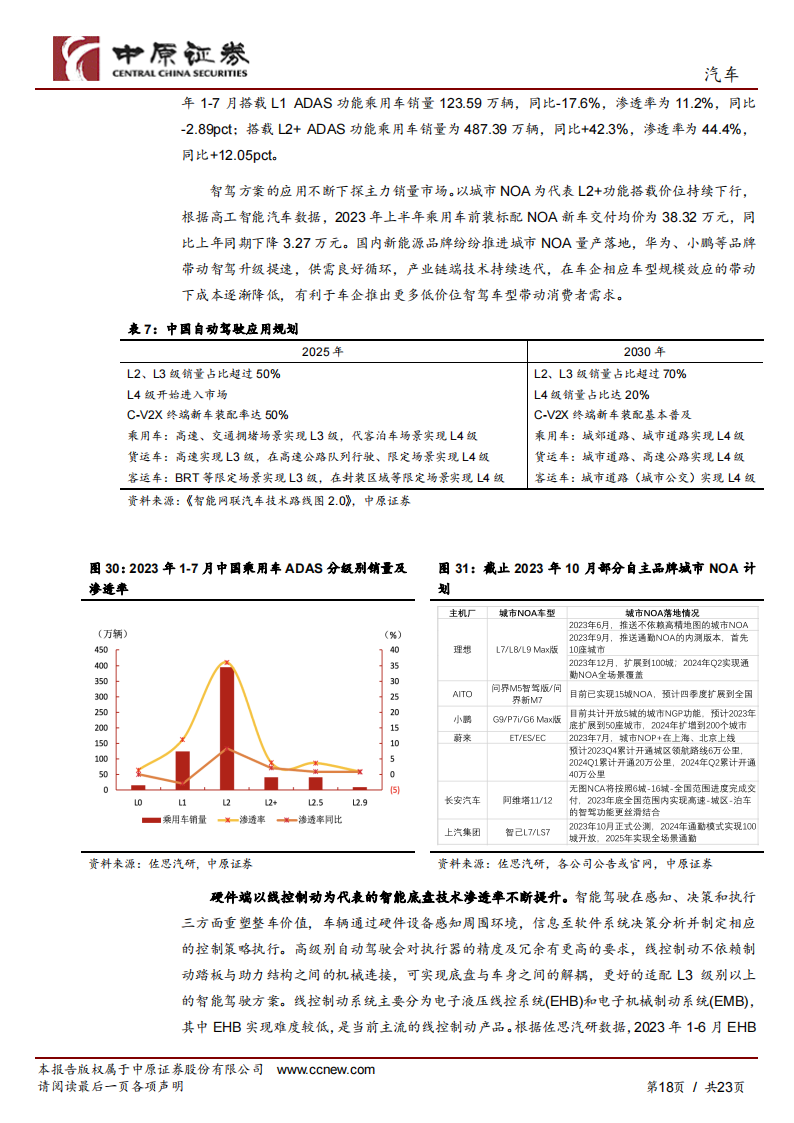

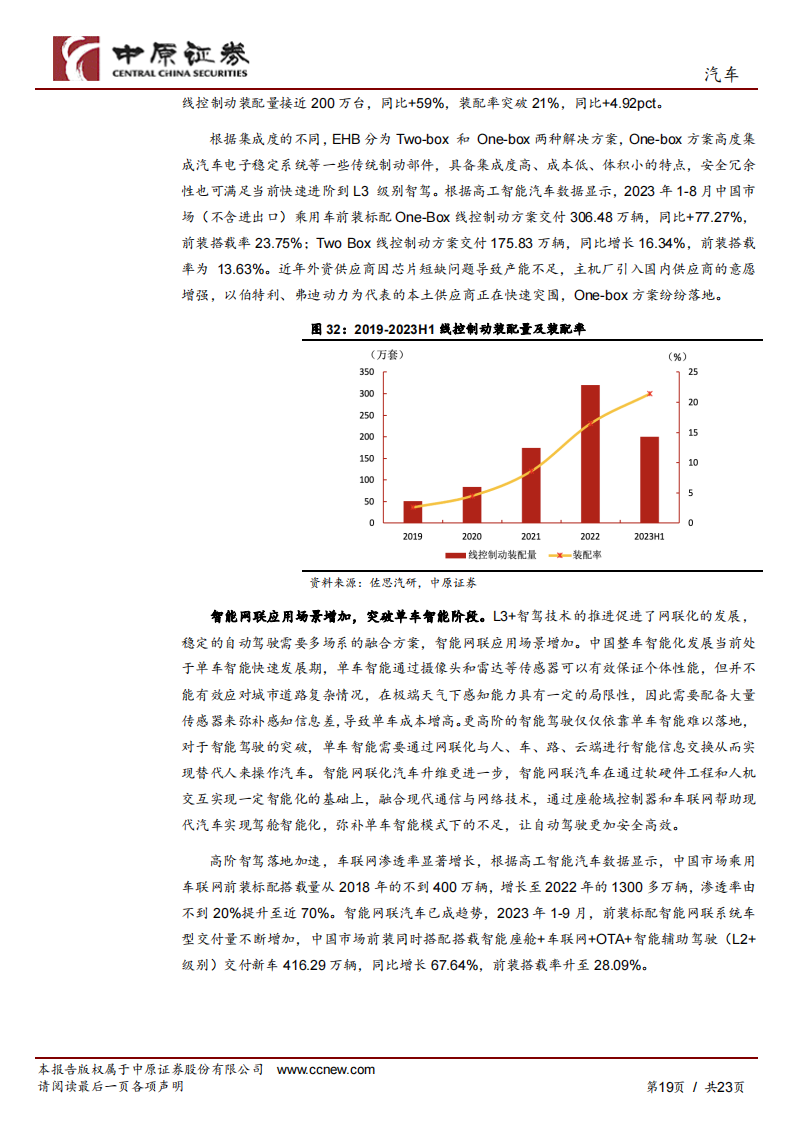

智能化重塑行业格局,行业集中度提升。以华为、小米等为代表的科技型企业纷纷入局汽车智能化产业链,车企加速由传统的垂直分工产业链经营模式转变为生态圈式分工。对于一些智能化进展较慢,品牌、产品影响力有限的车企销量承压,竞争格局头部集中。高阶智驾落地再加码,助推软硬件迭代升级。政策推进 L3+智驾技术落地,高阶智能驾驶对于软件算法和硬件性能要求提升。车企聚焦 AI 大模型的应用,国内新能源品牌纷纷推进城市 NOA 量产落地,以城市 NOA 为代表 L2+功能搭载价位持续下行。硬件端以线控制动为代表的智能底盘技术渗透率不断提升,2023 年 1-6 月EHB 线控制动装配量接近 200 万台,同比+59%,装配率突破 21%,同比+4.92pct。智能网联应用场景增加,突破单车智能。L3+智驾技术的推进促进了网联化的发展,智能网联汽车已成趋势,2023年 1-9 月,中国市场前装同时搭配搭载智能座舱+车联网+OTA+智能辅助驾驶交付新车 416.29 万辆,同比增长 67.64%,前装搭载率升至 28.09%。