世界各地支离破碎的局势

根据每个当地因素,各地区BEV的偏差大不相同。到本世纪末,欧盟的BEV率预计将达到60%以上,而大中华区将接近50%。北美也在加速赶上欧盟和大中国的电气化的步伐。然而,在全球层面,我们可能会观察到由于其他地方缺乏严格的监管,中、美、欧将远远领先于其他国家。

最新的数量预测预计,未来十年,全球轻型汽车产量的一半以上将是电动汽车。

关注欧盟-修订后的监管前景的预计影响

欧洲,电气化巨大转变背后的主要因素是监管。欧洲对电气化动力总成的趋同是两种立法的结果:

减少二氧化碳,缓解气候变化

污染物排放标准,以解决当地污染问题

在CAF(企业平均燃料经济)CO2框架修订后,2020年引入更严格的目标后,每个汽车制造商将进一步看到其2025年和2030年的具体目标再次下调,分别为-15%和-55%。因此,动力总成策略有利于BEV。因为如果没有车队中高水平的电动汽车,汽车制造商就不可能达到排放要求。此外,随着欧盟最近决定,汽车制造商应到2035年将二氧化碳排放量减少100%,OEM除了扩大电动汽车外,别无其他途径。

零排放技术促进交通脱碳

从预计的生产前景来看,2025年生产的约四分之一的汽车将是电动的,然后在十年的下半年强劲加速,到2030年达到近三分之二,以遵守CAFE目标。这种大规模的销量增长还将得到大量专用BEV平台的支。因此,2029年将是临界点,在那里BEV将对抗所有其他基于ICE的领先技术。

为了到2035年达到零排放车队,燃料电池(FCEV)也可以成为BEV的可行替代品。然而,预计数量仍然很小。这里的关键缺点当然是缺乏基础设施。话虽如此,它不应该阻止启动一些试点项目(以天然气改革产生的氢为燃料),特别是在轻型商用车领域,这可能是目前欧洲FCEV的最佳商业案例。

至于eFuels,即使最近备受关注,目前的欧盟监管框架也没有提供明确的路线,因为它不被视为欧盟的零排放技术。除此之外,其他行业(航空、MHCV、非公路)可能会依赖合成燃料作为其脱碳路线图的一种路径。无论如何,E-Fuels可能会在赛车运动中有潜在的市场,并加速一些市场的车辆脱碳。

另一方面,俄罗斯、乌兹别克斯坦、土耳其等,由于这些市场还不存在明确的电气化路线图,且鉴于最新的地缘政治发展,独联体业务将变得更加孤立,在未来15年内,电气化数量将变得非常有限。

混合动力系统作为与BEV的桥梁技术

虽然电动汽车将占未来销量的大部分,但过渡期肯定需要其他选择。在纯电动汽车完全成熟成为主流技术之前,混合动力系统(从轻度混合动力到插电式混合动力)将广泛分布在所有细分市场,为几乎所有车辆带来某种形式的电气化。

混合动力系统组合将主要由三种不同的技术组成——插电式混合动力汽车(PHEV)、全混合动力汽车(HEV)和轻型混合动力汽车(MHEV)——具有各种相关成本和效率水平。

插电式混合动力车(PHEV)曾经被认为两全其美,现在正面临着不同的困难,甚至应该质疑它们的可用性。事实上,虽然目前插电混作为过渡技术发挥着至关重要的短期作用,但从2025年起,插电式混合动力车(PHEV)似乎最终很快就会倒下。该技术预计将在十年中期达到顶峰,然后大幅下降。

此外,从监管的角度来看,目前用于认证过程的效用因素必须在2025年左右进行修订,以更好地反映实际驱动排放水平。因此,认证的二氧化碳数字无疑将向上调整,危及OEM车型组合中当前的PHEV。

与此同时,全混合动力汽车(HEV)仍将是OEM减少平均二氧化碳的有吸引力的技术,特别是在主流细分市场。虽然它最初主要由极少数亚洲车企开发,但现在更多的汽车制造商依赖这项技术。这项技术在其他市场(如亚洲和美国)也有潜力,提供一些有吸引力的产品,以更好地平衡相关成本。

最后但并非最不重要的是,温和的混合技术为ICE提供了一定的效率水平,降低了成本。因此,在ICE完全死亡之前,它确实为汽车制造商、供应商和客户提供了机会。虽然仅靠这项技术肯定不能满足二氧化碳减排目标,但它无论如何都有助于略微减少排放。此外,为了应对欧7排放标准,冷启动合规性可能需要一些动力总成的EHC(电加热催化剂)设备。因此,48V系统可能会安装以满足电力需求,同时为温和的混合架构创造机会。

不同架构并存,但未来总体仍将由P0系统驱动。大多数符合欧7标准的发动机系列都应该采用这样的标准系统。然而,Stlentis或大众等一些车企将分别采用不同的技术路线,为一些即将推出的平台和车辆采用P2和P0+P3a。另一个重大发展是eAWD 48V系统。在后轴上安装48V驱动模块,也为最初不是为机械AWD设计的平台上提供了一个有吸引力的全轮驱动选项。通常,雷诺和斯特拉蒂斯是使用其CMF和CMP平台探索这项技术的两个车企,分别具有P0+P4和P2+P4布局。

对电池生态系统的巨大挑战

电池是成功实现脱碳目标的关键技术。随着制造商迅速迈向不断增长的电气化行业,使电池更实惠、更高效、更可用是关键。汽车制造商、电池生产商、初创企业、汽车行业和移动运营商之间的合作发挥着至关重要的作用,以进一步加强欧洲的纯电动未来。

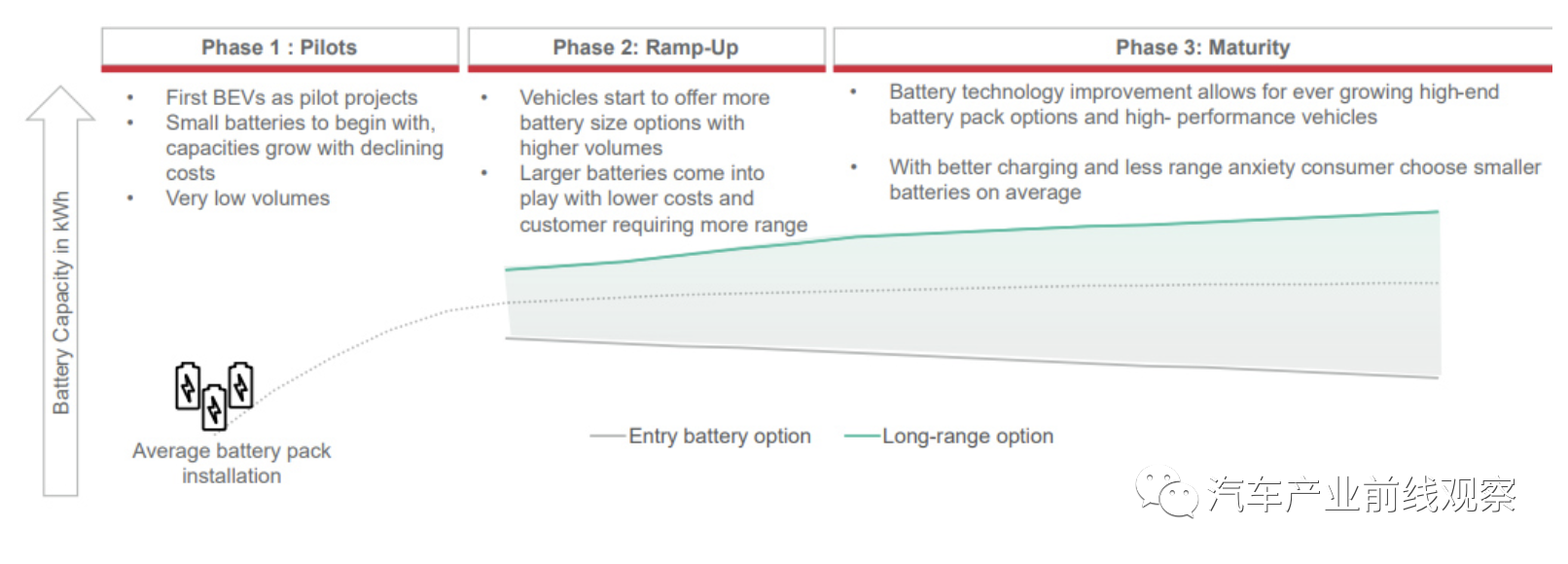

由于原材料供应链可能有风险,因此必须采用正确的电池组尺寸方法来减轻短缺威胁。随着效率的提高,平均电池容量趋势线将趋于稳定。

然而,与此同时,为了覆盖市场的所有领域,并保持一些车辆的可负担性,提供的车型组合将扩展到高端和低端。其他技术改进,如高压架构,将改善充电时间、峰值功率、铜的使用和车辆的整体重量。

在全球范围内,这将导致2030年的电池需求超过3TWh。因此,汽车制造商正在与电池供应商达成协议,以确保他们能够实现目标。电池的生产必须增加。

锂离子电池的某些方面必须在监管框架中考虑。随着我们从尾气排放监测转向更广泛的范围,必须充分审查BEV。对采矿排放、终身能源使用和可回收性也应纳入监管的新范围。这些步骤可以帮助减轻电池生态系统的地缘政治风险。

结论

对于轻型车辆,BEV是到2035年欧盟市场转向零排放的主流选择。来自不同行业的脱碳路线图需要不同的解决方案来满足每个市场限制。

欧洲的过渡期将相对较短,十年左右,在成本更敏感的市场和监管不那么严厉的市场,这可能需要更长的时间。尽管欧洲将迅速淘汰基于ICE的动力总成,但仍有可能在相当长的时间内继续生。

欧洲旨在领导向净零交通的过渡。实现这些目标对汽车制造商来说将具有挑战性,因为这将需要基于可持续供应链优化全球碳足迹。只有通过广泛的可再生能源来生产BEV所需的零部件,并循环利用材料和废物,才能应对气候变化。