汽车公司正在采取行动,通过直接投资、签订长期供应协议或专注于回收来确保电池材料的供应链安全。

中国主导着电池和关键原材料的供应链,这给美国和欧盟公司带来了风险。

EIU预计,2023-27年,西方国家在电池的中游和下游供应链活动中的份额将增加,但上游变化会较小。

扩张将得到政府政策举措的支持,如《美国降低通货膨胀法》和欧盟《关键原材料法》。

全球电动汽车生产的激增将继续推动对关键材料的需求,但复杂的电池价值链可能会对燃油车过渡到新能源汽车造成重要影响。汽车制造商和电池制造商正在研发新技术,以减少对锂和镍等昂贵材料的依赖。然而,少数国家(特别是中国)在电池生产阶段的主导地位可能会带来商业风险,特别是对美国和欧盟公司而言。这鼓励了一些汽车制造商进行垂直整合,大众(德国)和Stellandtis(荷兰)将购买两家矿山,而福特、通用汽车(GM)和特斯拉(均为美国)正在投资关键原材料的炼精厂。

构建电动汽车电池供应链

电池供应链由三个阶段组成:上游、中游和下游。电池的上游阶段涉及提取关键原材料,如锂、钴、镍和石墨。在中流阶段,开采的原材料被提炼和加工,以产生正极和负极,然后制造成电池。下游阶段涉及将电池组装成模块,然后将模块组装成电池组。电池回收正在成为重要的第四阶段,因为它减少了对开采关键原材料的依赖,并减少了对环境的不利影响。

西方国家对上游的贡献微乎其微

上游部门的主导地位依赖于关键原材料的矿床或所有权,包括锂、镍、石墨、钴。根据国际能源机构(IEA)的数据,锂离子电池在2022年约占电动汽车电池市场份额的90%。即使是预计未来的固态电池,其成分中也使用锂金属。然而,三个国家——澳大利亚、智利和中国,在2022年占锂开采的90%,刚果民主共和国开采了74%的钴,印度尼西亚在2022年开采了约49%的镍。

上游供应链对少数国家的依赖使汽车生产容易受到冲击,包括价格波动、地缘政治风险和政府保护主义政策。为了使供应安全和多样化,汽车制造商正在对采矿活动进行直接投资,并达成长期协议。大众汽车和Stellantis完成一项交易,涉及对巴西两家生产硫化镍和铜的矿山进行投资。通用汽车对总部位于加拿大的矿业公司Lithium Americas进行6.5亿美元的股权投资,以在美国内华达州开发一个锂矿。

欧盟和美国的决策者也在实施政策和法规,以确保未来的供应链安全,包括通过各自关于关键原材料的法律。然而,鉴于资源在各地域的分布不均,这是一个转移生产有限的领域。此外,鉴于采矿业对环境的影响、健康问题和不安全工作条件的风险,采矿业在欧美并不具有发展吸引力。

亚洲主导矿物加工

中游电池供应链地理转移的可能性更大。2022年,中国在关键电池材料的加工中占主要份额:约占世界锂的65%,钴的74%,石墨的100%和铜加工的42%。这些材料的加工对于中国满足自己对锂离子电池的需求至关重要。2022年,中国约占全球锂离子电池需求的57%,因为它引领全球电动汽车生产。

其他地方的决策者将目光投向了提高电动汽车产量。印度尼西亚在2022年占世界镍加工量的43%,正在讨论与富含锂的澳大利亚在电动汽车领域的合作。在美国,特斯拉宣布计划在德克萨斯州建造一家锂炼油厂,每年精炼约100万辆汽车的电池级锂。2022年,特斯拉制造了137万辆汽车。该工厂的建设预计将于2024年完成,到2025年达到满负荷。立法支撑了其中一些努力。美国通胀削减法案要求40%的关键矿产来自美国或其自由贸易伙伴,以便电动汽车有资格获得补贴。

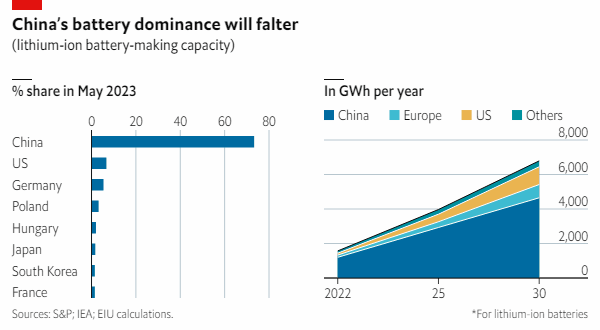

中国将继续领导电池下游活动

西方决策者还着眼于下游电池供应链,该供应链目前也牢牢掌握在中国手中。根据市场研究公司S&P Global的数据,截至2023年5月,中国约占全球锂电池产能的73.3%。美国、德国和波兰分别约占市场的6.7%、5.4%和3.2%。投资仍在涌入中国,中国在2024年面临产能过剩的风险。

然而,虽然全球锂离子电池需求量将在未来十年内增长,但中国的份额将下降。根据运输和环境部2023年3月的一份报告,欧洲也可能失去市场份额。其主要原因是美国通胀削减法案,它正在吸引欧洲的新投资。例如,2023年2月,特斯拉决定专注于美国的电池生产,以确保通胀削减法案的税收优惠。国际能源署估计,在2022年8月至2023年3月期间,美国向动力电池制造投资了约260亿美元,至少有六家新的电池厂将于2024年开业。

欧盟正在绿色交易工业计划下进行反击:它已为欧盟的关键矿产项目提供快速许可证,并提供补贴。Gigabat项目于7月启动,旨在到2026年底将欧洲的锂离子电池产能从60 GWh扩大到900 GWh。它将支持欧盟根据《净零法案》制定的目标,即到2030年将该地区的战略净零技术制造能力扩大到至少40%的年度需求。Power Co(大众的电池子公司)、法国电池制造商Verkor和Stellantis的设备制造商Comau(意大利)是参与该项目的公司之一。如果该计划奏效,欧洲最终应该能够供应几乎所有自己的电动汽车电池,但它仍将依赖其他国家的投入。