7月份,中国市场的轻型汽车(LV)生产和销售速度略有放缓。轻型汽车批发达到237万台,下降了3%。与此同时,轻型商用车(LCV)细分市场持续增长,同比增长5%,达到231000辆。按月计算,7月份,轻型商用车(LCV)销售额下降了13%。自今年年初以来,轻型汽车LV累计批发量已达到1539万辆,增长了7%。

在当前疲软的经济环境中,整个汽车市场逐渐显示出OEM之间更大的性能差异。从2023年1月至7月,比亚迪的市场份额增长到9.4%。它现在已经超过了大众汽车(7.4%),成为中国第一品牌。

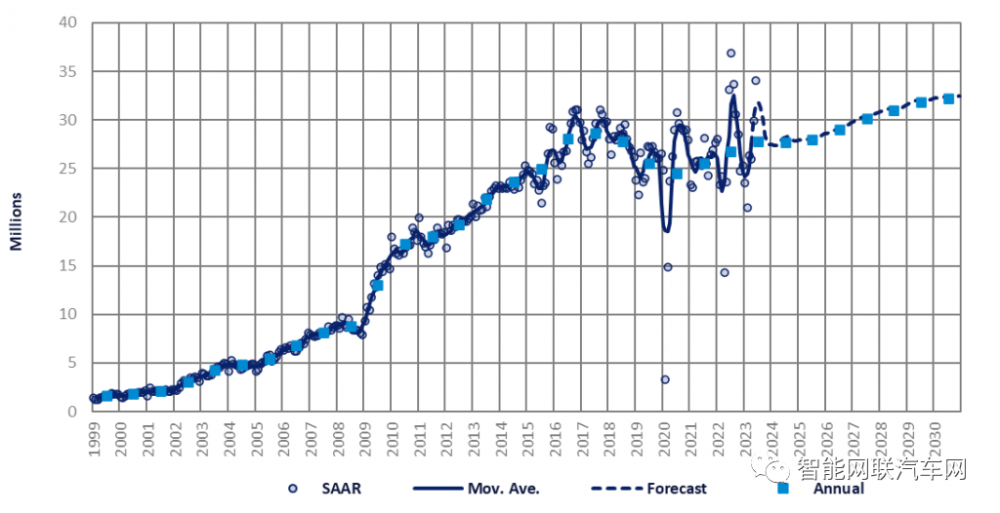

7月,市场没有显示出淡季的典型特征。虽然略低于去年同期,但2023年7月的市场表现仍然好于预期。这种趋势被认为在8月份继续存在。

因此,中国2023年全年预测提高了35.45万辆,达到约2770万辆,同比增长3.8%。由于今年第二季度的产出比预期高得多,并且中央政府提出了促进汽车消费的具体措施,预计2023年下半年产量将继续增长。

然而,对于总体经济环境,我们目前没有看到明显的积极信号,因此我们没有提高对2024年至2025年的预测。

2023年到目前为止,中央政府尚未宣布对常规燃料汽车(ICE)的任何补贴。相比之下,政府对NEV(新能源汽车)的支持是显而易见的,ICE汽车在中国的衰落将加速。

在继续促进NEV市场的发展和刺激新能源产品消费的同时,它在制造商的定价战略以及消费者选择购买哪些汽车方面发挥着更强大的指导作用。NEV仍然是市场驱动力。

2023年7月,NEV销售额比6月增长了3.3%,总销量同比增长了33%。BEV(电池电动汽车)在NEV销售中的比例达到67%,PHEV(插电式混合动力汽车)的份额迅速增加,而EREV(增程式电动汽车)正在成为关键参与者。

7月,一些新的EREV(增程式电动汽车)车型推出,竞争和有吸引力的定价吸引了越来越多的消费者。在新能源汽车中,三款最畅销的车型是比亚迪宋、特斯拉的Model Y和比亚迪的秦Plus——都是NEV。然而,与去年三位数的扩张相比,NEV的销售增长已经放缓。

2023年上半年,中国NEV品牌继续增加,销量强劲飙升。相比之下,非中国品牌(大众、丰田和本田等传统ICE制造商)的销售额同比下降。

出口约占7月份乘用车销售的15%,而国内销售疲软。7月,出口达到32万辆,同比增长38%,现在占汽车总产量的12%。2023年,年汽车总出口量达到207万台,同比增长81%。奇瑞、上汽、特斯拉、吉利和长城是主要的汽车出口国,中国的大部分汽车出口都流向了俄罗斯、欧盟、中东和东南亚市场。