近段时间内新能源车企们开始不约而同地布局保险业务,不禁让人假想关于新能源产业的又一个风口将至。然而对于新能源车企来说,直接布局车险市场虽然能够为车险市场带来新业态,但显然也存在不小的风险。就目前来说,不要说新能源车企了,从大方向来看国内新能源车险仍在摸索中前进。

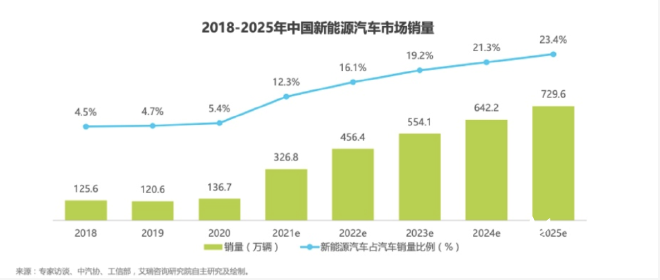

随着新能源车市场在逐步扩大,新能源车险的需求也相对应的提升。2021年我国新能源汽车保有量达到784万辆,占我国汽车总量的2.6%。根据《新能源汽车产业发展规划(2021-2035年)》,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。

随着新能源车比例的不断上升,其对应的车险无疑是一个充满潜力的巨大市场。基于此,这也让不少车企涉足保险领域。比如蔚来在上个月19日成立,该公司由蔚来控股有限公司100%控股。而在此之前已有众多车企勇当“第一个吃螃蟹”的人,最早则有追溯到2018年。

2018年比亚迪推出UBI个性化定价保险服务,紧接着小鹏汽车成立了广州小鹏汽车保险代理有限公司,并获准开展汽车保险代理业务。去年宁德时代与中国人保财险签署战略合作框架协议,并称将重点聚焦新能源汽车后市场领域。保险作为电池生命周期里不容忽视的一环,此次宁德时代进军保险业,助力其其宏观战略再进一程,也存在客观的可能性。

不仅如此,就连马斯克非常看好汽车保险业。早在2017年之前,特斯拉覆盖率比较高的美国和欧洲已经经历过几次保费上涨,均是基于新能源汽车维修、理赔与传统燃油汽车之间的差异,做了针对性的新能源车保险条款覆盖。

2019年8月开始,特斯拉在美国加州推出了内部保险计划。马斯克曾经表示,想要让保险成为特斯拉的主要产品之一,这部分自营保险业务的价值未来有望占到整车的30%到40%。特斯拉推出的保险是“基于客户实际驾驶行为的保险”,这和目前新能源汽车商业保险专属产品正式上线后,赔付系数受所在地区、车型、驾驶习惯和上年出险情况等影响原理一致。

许多国内特斯拉车主也十分期待特斯拉的自营保险。2020年8月,特斯拉在上海成立了“特斯拉保险经纪有限公司”。虽然公司目前尚未独立布局,但未来或许真的会和商业车险合作,推出车企直属的特斯拉新能源车保险计划。

显然,新能源车险正成为车险行业的重要赛道。数据显示,仅今年上半年,人保财险新能源汽车保费收入40.3亿元,同比增长60%。据银保监会预测,到2035年,预计全行业新能源车险年度保费将达2000亿元左右。业内财险分析人士认为,随着新能源汽车迅猛发展带动了以新能源汽车核心上游原材料,中游“三电”系统和下游整车制造全产业链的发展,同时也推动了新能源汽车保险的发展。

全国乘联会秘书长崔东树分析,车险市场对造车新势力吸引力很大,主要在于车企可通过建立自己的车险体系,为品牌创造售后产值利润。同时,直销等汽车新零售模式的普及,也成为新势力进入车险行业的好时机。

此前行业已经有不少车企险企深度合作的案例,部分财险公司直接由车企控股。随着新能源汽车保险市场的壮大,双方在业务层面的合作将更加紧密,尤其是在个性化的车险产品设计和销售方面,车企可能发挥主导作用,而险企则发挥其风险承保、售后服务等方面的优势。

完全能够预见,蔚来、小鹏、特斯拉等新能源车企们能够凭借在定价、客户储备以及厂商合作等等优势上顺利进入车险业,不过新势力们布局车险市场,尽管有一定的先天优势,依旧还需要跨过不少的障碍。这其中最大的障碍莫过于如何缓解新能源车险“高保低赔”的窘境,以及如何抑制保护费上涨的现状,这也是下文要探讨的问题。

这么多的车企纷纷入局,能否解除新能源车险“高保低赔”的窘境?要想解答这个问题,就必须对此前的新能源车险有所了解。

在此之前,国内新能源汽车配套的专属车险还没推出的时候,在售新能源汽车只能沿用燃油汽车车险的保险条款,这一做法会在承保、理赔等实际业务操作环节遇到不少需要解决的问题。例如,绝大多数国产新能源汽车可以享受补贴,在这种情况下,如果新能源汽车投保车损险参照补贴前的车价计算保费,就会导致保费过高。

再有,据公开数据,新能源汽车单均保费高出非新能源汽车21%。新能源车赔付比例较高,新能源专属车险上市后,大部分新能源车的赔付率可能还将上升,需要从多个方面来化解新能源车险保费高增长和高赔付的矛盾。比如,不少买完新能源的车主发现,新能源车险价格不但高于燃油车,续保、理赔的时候更是遭遇“霸王条款”,给新能源车主带来不小的烦恼。

更为重要的一点是,新能源汽车的核心在于三电系统,其中电池更是重要部分,约占整车成本的三分之一,且电池又是引发新能源车事故的一大重要影响因素。然而传统车险却并未将三电纳入理赔范围中,这就为新能源车的保险带来了巨大痛点。

从此前车企涉足保险的方式来看,大多都是通过设立保险中介机构来进行,这就一定会涉及到汽车风险数据以及客户数据这两方面的冲突。

不过,随着新能源专属车险的推行,消费者主要关心的风险已经基本涵盖。新能源车险包括3大主险、13大附加险。主险包括新能源汽车损失保险(即“车损险”)、新能源汽车第三者责任保险(即“三者险”)、新能源汽车车上人员责任保险共3个独立的险种,投保人可以选择投保全部险种,也可以选择投保其中部分险种。尤其值得一提的是,附加险中新增外部电网故障损失险、自用充电桩损失险和自用充电桩责任险对应的保障内容。

与传统车险相比,《专属条款》的变化主要有几个方面:第一,在传统商业车险条款的基础上,扩大了保障范围,针对性的保障了新能源汽车三电系统(即电池、电机和电控)及其相关风险;第二,明确了免除责任范围及新能源车险折旧率;第三,针对新能源汽车特性,新增了包括电网、充电桩、智能辅助驾驶软件在内的6项附加险。

对比传统车企的渠道核心模式,产品同质化现象严重也会在新能源车险时代有所改变。在智能汽车时代,数据的价值将会被最大程度地利用,从而提供给车主个性化的车险产品。因此在全新的车险服务链条下,车企将成为重要的参与者,占据车险运营的主导权。

此外,针对新能源汽车发生较多的火灾事故,还进行了保险责任的扩充。在保险期间内,被保险人或被保险新能源汽车驾驶人在使用被保险新能源汽车过程中,因自然灾害、意外事故(含起火燃烧)造成被保险新能源汽车车身、电池及储能系统、电机及驱动系统、其他控制系统,以及其他所有出厂时的设备的直接损失,且不属于免除保险人责任的范围,保险人依照本保险合同的约定负责赔偿。上述使用新能源汽车的过程包括行驶、停放、充电及作业。

而附加外部电网故障损失险、附加自用充电桩损失保险、附加自用充电桩责任保险、附加智能辅助驾驶软件损失补偿险、附加火灾事故限额翻倍险以及附加新能源汽车增值服务特约条款六项附加险,也将新能源车主在实际用车中可能发生风险损失的项目都涉及到了。

随着新能源车企的入局,这些天生坐拥大量用户驾驶数据的新能源车企可以通过和保险公司深度合作,共享事故出险数据,优化故障维修,来达到降低保险费用,提升保险精算准确度的作用,肯定能缓解新能源车险“高保低赔”的窘境。

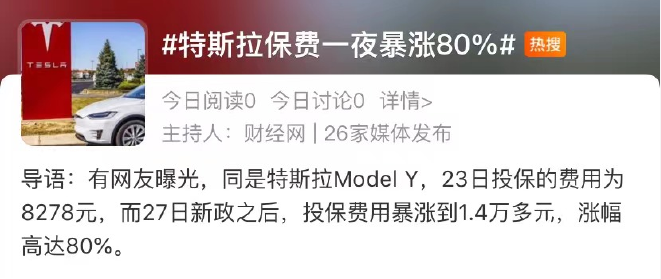

新能源汽车商业保险专属条款发布后,消费者还必须面对这样一个问题,那就是新能源汽车保费的上涨,包括特斯拉、蔚来、小鹏汽车、理想汽车等在内的众多新势力品牌保费均迎来不同程度的涨幅,保费涨幅几乎都在25%以上。其中,涨的最狠的莫过于特斯拉。据特斯拉中文线上社区的一些活跃车主反映,今年车辆续保保费的最高涨幅甚至达到了80%,相关新闻一度冲上热搜。

特斯拉辛辛苦苦把成本拉下来,就是为了惠及更广大车主,为新能源产业做贡献,不曾想,如今一个新能源专属车险又狠狠的砍了车主一刀,同样是三十几万的车,特斯拉一年保费就要比蔚小理等车企多出好几千甚至上万,让特斯拉的购车成本仿佛一夜回到了解放前。

而特斯拉之所以在中新能源汽车品牌中保费涨幅拔尖,正因为特斯拉是众多新能源产品中赔付成本最高的。有保险从业者透露,特斯拉理赔率达到了1:1.4,也就是说收一块钱保费要赔出去1.4块。

此外,造车新势力方面,有车主反馈小鹏P7商业车险从新能源车险上线前的5600元上涨至6622元,上涨18.2%;G3i和P5的价格变动较小,分别为3.5%和2.9%。

小鹏汽车在《关于新能源车险产品上线对于小鹏品牌车型商业车险的保费变化的说明》中表示:小鹏汽车全线车型平均涨幅2.9%-18.2%不等。

此外,蔚来ES8保费也从6098元涨到了7838元。针对新能源车险带来的保费变化,蔚来推出的服务无忧包新增三项附加险。

而特斯拉、蔚来、理想、小鹏等车型的保费之所以普遍上涨,主要是因为25万以上的车型配置较高,维修成本高,加上新势力维修网点少,售后零部件无储备带动物流费用上升,因此造成费用上涨。

不过,也有不少车型出现了保费下降的情况。25万以下的大众ID.3、比亚迪大多数车、荣威、北汽等传统转新能源的基准费率普遍下降。宝马iX3虽然价格在四十万级别,但是基于宝马品牌健全的售后网络,所以保费仍然有所下降。其中,比亚迪秦新能源保费从4538元降到4304元,荣威E50从4902元降到4548元。

新能源汽车的保单成本主要体现在两方面,一是维修偏贵,二是出险率相对高。当前新能源车险的赔付率普遍超过85%,行业面临较大承保亏损压力,这是导致保护费上涨的主要原因。可以预见的是,随着新能源车的迭代升级,包括技术等完善之后,新能源车的驾驶操控和安全性都会有较大提升。

在更大的背景下,新能源车的补贴政策也在逐渐收紧。如此一来,新能源车的买卖双方都将更偏向于寻求市场化的解决方案。可以肯定的是短期内新能源车的出险率与赔付率仍明显高于传统燃油车,不过随着新能源行业内的车企或动力电池相关企业直接布局后市场服务,或许比第三方单打独斗更强,不仅助于更精准的定价,从而缓解赔付压力,也有助于消除消费者购车疑虑并提升消费者的用车体验。

不过在此之前,需要解决三大难点。首先是牌照问题,车企为开展车险业务获得必备的经营牌照存在一定难题。全国性保险代理牌照是车企开展车险业务的必备经营资质,同时需要设立区域分支机构才能满足属地化经营的条件,以顺利实现业务拓展,牌照仅仅是“敲门砖”。

其次,直销的模式要求车企必须具备功能完善的线上系统,不仅建设成本大、时间周期长,而且与保司系统对接复杂。再加上车险具备属地化特征,全国范围线下服务网络是其保证用户服务的触角,需要长期积累。

然而解决了以上两个难点之后,新能源车险的场景落地也也不会那么轻松。由于新能源车整体保有量还是偏小,而新能源车所搭载智能设备比传统燃油车要多很多,配件维修价格也会偏高,这就需要新能源车企和保险行业不仅要实现数据打通,更需要在产业上下游合作上形成合力。

总结:作为一个下游市场,新能源车险可以说是存在很大的发展空间,这也难怪新能源车企纷纷入局,而对于新入局的车企们来说,机遇与挑战是并存的,需要解决的难题一个比一个棘手。新能源车险作为一个刚需市场,其未来发展前景是具有巨大的想象空间的。但要想争抢这一块大蛋糕,躬身入局的车企们,如何在复杂的竞争格局中站稳自己的一方天地,在市场化大趋势下,新能源车企独立的“自设保险”,或许将成为未来车险新模式。