切换行业

切换行业

2019年以来,新能源汽车行业先后经历政策退补,新冠疫情的冲击,连续两年产量扩张增速放缓,国家统计局数据显示,2019年新能源汽车产量119万辆,低于2018年。

根据中汽协数据显示,11月新能源汽车零售销量为16.9万辆,同比增加136.5%,环比增加26.8%,其中纯电动车零售销量为14.2万辆,同比增加145.4%,环比增加30.0%,插电混动车零售销量为2.6万辆,同比增加98.1%,环比增加11.8%。

头部企业表现亮眼,11月新能源汽车企业前三企业月销量超过2万辆,分别为上汽通用五菱、比亚迪和特斯拉中国,销量分别为36070、26015、21604,合计占比46.5%,现头部效应。

传统自主车企新能源延续走强,长城汽车、广汽长安继续高增长,蔚来、理想、小鹏、威马、合众、零跑造车新势力保持强势增长。

纯电车型多集中在A级车,而插电车型多集中在B级以上,在续航里程等参数上并不占优势。2020年后基于新平台全新打造的新能源车将成为销量主力。

预计国内市场合资新能源汽车的市占率将从2018年的4%提升至2025年的44%,2025年国内新能源汽车年销量有望到700万辆,纯电占比77%。

当前全球新能源汽车趋势不改、特斯拉国产化将极大刺激产业链行业的进步。

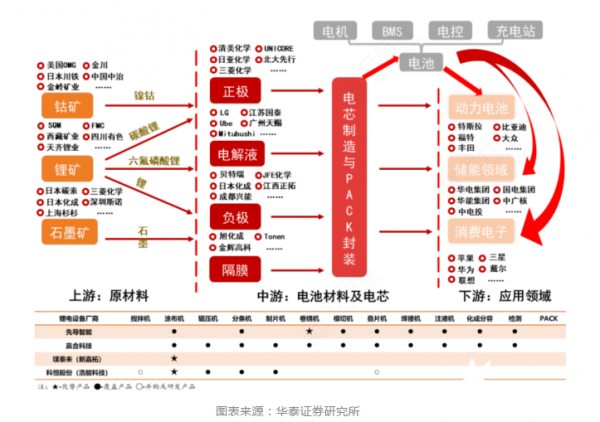

随着行业的发展,我国已经形成了完整的产业链,各细分领域的龙头公司均具备全球供应能力。

从新能源车产业链方面来看,上游供给(资源)的话语权越高,产业链下游,需求(市场)的话语权越高。对于上、下游,资源供给、整车销量等高频数据分别是核心变量。

中游制造环节(部件/制造/产品)处于微笑曲线中间,本质上为加工属性,因此成本控制能力为核心竞争要素,企业竞争壁垒来自原材料掌控能力及技术迭代速度。

当前新能源汽车行业的驱动力正在多维度向好,新能源汽车to C端的起量即将到来。

整车厂层面,有望实现份额提升的头部企业包括长城汽车、上汽集团、广汽集团、比亚迪等。

零部件层面,特斯拉供应链和海外供应链企业具有先发优势,国内对应企业如拓普集团、中鼎股份、宁德时代、当升科技、容百科技、杉杉股份、璞泰来、新宙邦、恩捷股份、星源材质等。

财务方面,目前典型的新能源汽车厂商普遍存在盈利能力不足、现金流短缺、资产质量较差的问题;产品方面,比亚迪/蔚来/特斯拉从中高端车型向低价车型延伸,北汽低端车型销量占比下降,逐步向中端市场转型。

如果上游原材料价格快速上涨,将影响主机厂和零部件企业盈利能力,而零部件企业由于相对弱势的话语权,或将承担原材料价格上涨带来的盈利压力。

从新能源车设备方面来看,行业需求来自于动力电池产能的扩张。传统造车势力加速电动化战略,新能源汽车渗透率快速提升可期。国内外一线电池品牌与下游车企合作紧密,有望加速扩产,龙头设备厂商有望持续受益。

尽管新能源汽车产量增速受到政策和疫情冲击,但长远来看仍是动力电池增速最为有力的下游。

从新能源配套来看,充电桩属于基础设施建设,2020年初充电桩正式被纳入新基建,国家未来大力发展新能源汽车及配套基础设施,充电桩行业开启第二轮成长。

随着未来10年我国新能源车行业进入高速发展阶段,充电桩需求也会随着新能车保有量增加而进入密集建设期。

新能源车设备行业框架:

2014年之后,国内新能源乘用车行业进入高速发展期,受到购车补贴、购置税减免、牌照优惠、运营端推广等一系列政策的鼓励和扶持。

2020年,“十三五”收关、“十四五”规划出台之年,新能源汽车产业依然是国家重点支撑的方向,长续航里程的乘用车依然是主要趋势,高镍三元动力电池快速落地,新能源汽车产销量有望再迎反转。

正在加载...

正在加载...