电动化的影响传导

从区域上影响,政府和监管者对于厂家的要求是很重要的推手,客观上也推动者消费者选择的改变,很多方面的因素共同导致了不同市场会产生不同的差异化。以电动汽车来说,主要的大市场有三个欧洲、北美和中国市场,还有两个由车企推动的小市场,日本和韩国市场。这个市场销量的变化(它确实目前还很小)确实与持平的市场总量形成了鲜明的对比。

全球新能源的汽车市场在一点点往上抬

在动力系统方面,电动化的趋势从2010年开始发展势头强劲。尽管技术障碍重重且远没有达到可供终端消费者使用的程度,但是国家和地区制订的更加严格的排放法规可能在未来几年对电动交通的发展产生促进作用。总体而言电动汽车市场可能在未来十年增长迅速,为电动动力系统配件供应商创造巨大的增长空间,同时挤占传统内燃机部门的商品市场份额。对供应商来说,原来在传统动力总成积累的优势,和车企的联合工作方式还有很多默契的模式,在电动化的过程中都被打断了,原有的技术和工艺积累,在新的需求方面都失效了,这点其实不仅仅Tie1供应商,还包括大量的Tier2和Tier3还有大量的工艺加工的供应商,我们能看到的主要还是Tier 1的业务变化,而大量在背后的东西,我们是看不到的。

技术路线的话语权

在电动化的过程里面,值得注意的是技术路线把控的权力开始转移了。如下面两条技术路线,是车企根据自身的实际情况往前推进的,短期内还是在局部有效,还在潜伏期。

1)48V中混 (欧洲车企主推):在成本可控的条件下,作为一种油耗的自然代替,根据EV的接受情况形成反比模式 应用有限,欧洲车企主推,前期主要的技术先导区域。这个技术路线从提出到现在,大概也有近5-6年了,推广的力度并不及预期;

2)HEV 强混路线(日企主推):日本车企通过车型优化的方式推进,目前形成了丰田、本田和日产等日本车企的强势地位,而全球其他车企的跟进空间并不大;

新能源汽车技术路线,主要分为PHEV和EV,主要还是政府在引导,配上车企逐步投放尝试的车型。从消费者的角度,更多还是在尝试的角度。在PHEV和EV领域,目前使形成了普遍的共识,但是总体的规模总是在未来。

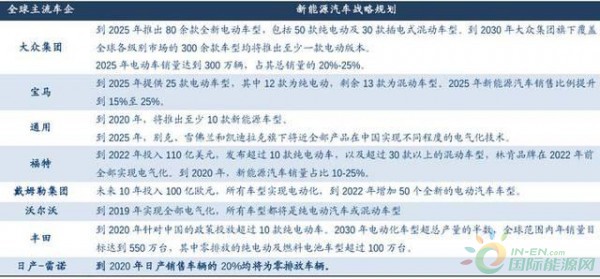

全球车企的规划都是大到让人不知道怎么实现

事实上,在车企真正的大部队的资源进入以前,根据不同系统的分解,在动力总成领域,新的生态会建立,主要还是以目前的主流系统供应商为主,它们有着目前和未来的全套方案,告诉你可以用这个还是用那个。

图4 由于电池企业的情况,相关的材料使用,电池企业也有很大的议价权和标准产品

而背后的传统依赖于发动机和变速箱机械和结构、化学材料和汽车电子算法方面的“传统”一级供应商情况不太乐观,电池和汽车电子方面的非传统供应商在新业务方面占据越来越大的份额(虽然比较整个业务来看还是比较少的),话语权有时候能改过一般的车企。从10年跨度来看,“传统”一级供应商在每辆汽车的份额将会下降,并且部分供应商在原有的范围内合并和裁剪,部分不符合发展方向的部门或产品线会被裁剪掉,目前看来柴油这条线影响最大。

新技术的投资和方向

就以简单的电池技术来说,在电池形状和材料选择上面,以松下和LG为代表的企业在不同的赛道上面越走越远。

松下:松下的动力电池,紧紧抓住了Tesla,在从18650升级到21700以后,不仅在量上面,在正极和负极材料的应用上,都跑得很远。而未来在与丰田的合作过程中,坚持圆柱的路线,使得这面旗帜树的很扎实。

LG :在全球主要车企的BEV平台上,包括通用汽车、福特、雷诺&日产、捷豹路虎、现代&起亚、沃尔沃、戴姆勒、大众和奥迪,这些车企的未来都能看到它的身影。如之前的南京工厂,现在的产能也是全部加起来,在议价权上开始掌握了主动。

其实我们也可以理解,每个电池企业投入巨资来做产品,投资产能,根本目的还是在未来赚钱,并不是按照车企期望的10%以下的利润,承担了开发和生产的风险,获取极低的利润。一方面是从单体少赚点,在其他模组和电池系统多赚一些,放长线钓大鱼但是终究要由战略目的的。从电池的事情也可以看到:

1)未来的产业机会,现在不投,可能未来投资不了,像博世一样评估多年的电池业务,没下决心最后可能就干不了了;

2)这些新技术的业务,需要耗费大量的资源,需要承担很高的风险,而往往都是短期内赢家通吃的,像国内长起来的CATL,同一批没长起来的度日艰难;

3)在真正完全市场化以前,新业务也是脆弱如小孩一样,需要时刻关注的。

小结

如果现在不作为,不在某条还没有完全确定的路线上投入,可能未来被证明是突破了的事情上,就没有可能性再追上去。就像我们在传统燃油车做了很多的努力,最后还是差距很大一样,在当前的节点,对于零部件企业来说,就是选择并坚持下去。当然这个过程很残酷,可能很多企业都只能退出汽车行业了。