切换行业

切换行业

6月12日,新一轮新能源汽车补贴政策开始实施,新政明确指出,此次针对的主要对象为纯电动汽车,并不包括插电混合车型。然而,有关插电混合车型的市场焦虑问题却甚上尘嚣。

补贴退坡

根据规定,新政实施后,纯电动车续航150-300公里车型补贴分别下调约20%-50%不等,低于150公里续航的车型将不再享有补贴;续航里程300-400公里及400公里以上车型,分别上调2%-14%不等。

简单来说,财补新政鼓励高续航车型发展,300公里以上续航提供更多补贴,300公里以下补贴大幅减少,150公里以下续航的车型则一分钱补贴都没有了。

也就是说,此次不管是停止的补贴,还是增加的补贴,都与插电混动无缘了。

想当年,中国从2009年“十城千辆”时开始大力发展新能源汽车,工信部还发布过《新能源汽车生产企业及产品准入管理规则》,明确规定了新能源汽车包括混合动力汽车。

三十年河东,三十年河西,说没有就没有了!

少了国家补贴,混动汽车的售价难免失去了优势,相较于补贴增加的高续航里程纯电动车,竞争优势明显下降,未来市场的占有率,难免担忧。

当下,全球很多国家都已经提出了禁售燃油车的时间表,包括车企也提出停产燃油车的战略。海南省省长沈晓明在今年的博鳌论坛提出,海南省将在2030年前实现全岛使用新能源汽车,成为中国第一个提出禁售燃油车时间表的省份。

这不仅仅是发出一个信号,这是一个时代来临的开端。中国这个体量巨大的汽车市场要转变了,燃油汽车被纯电动汽车取代的日子,怕是不远了。

混动的未来,混混沌沌看不清啊!

清退混动

在刚刚过去的5月,新能源乘用车销量大涨140%,在插电式混合动力车型中,比亚迪的秦5月销量达到4,496辆,同比大涨1177%,1-5月累计销量为18,339辆,同比暴涨1319%。荣威eRX5、荣威i6,二者5月销量不相上下,均在三千辆左右,且1-5累计销量均突破万辆。

可见混动车型在市场上的受欢迎程度仍然很高,这应该得益于混动自身的优势:比燃油车更低的油耗,比纯电动汽车更长的续航。

前些年国家政策对混动技术的扶持力度并不低,同为新能源汽车的混动车,也在扶持之列。众多车企都制定了长远的混动发展战略,研发并生产了混动汽车,上至国家下至企业,已经紧密拥抱了插电式混动。贸然出台全面的“清退”政策,必将引发产业极大的震动和持续不稳定。

前期的政策也给混动汽车准备了巨额的扶持资金,如若清退,断崖式销量下滑直接表明了此前巨额的资金投入打水漂,而如此巨大的责任,政府层面想必也很难承担。

面对车辆动能系统的多元化要求,插电式混动也会必然选项,构建以纯电为主,插电式混动、天然气、氢能为辅的能源多元化格局,也是决策者更为希望看到的局面。

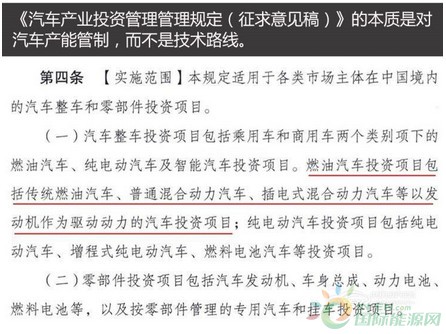

5月24日,发改委出台了《汽车产业投资管理规定(征求意见稿)》,其中第四条将“插电式混动”归类到燃油汽车投资项目,这在汽车圈掀起一场风暴,很多人都有一个共性疑问“这是否是插电混动车型将被移出中国新能源汽车范畴的信号?”

事实上,早在今年4月14日,国务院就公开表态,支持海南加快推广新能源汽车和节能环保汽车发展,在海南岛逐步禁止销售燃油汽车,海南也因此成为我国第一个给出禁售燃油车时间表的省份,这也从一个侧面印证了燃油车以及插电混合车型的未来出路岌岌可危。

纳入燃油车行列

2016年10月,国务院常务会议决定“对钢铁、煤炭、电解铝等产能严重过剩的行业,不得新增产能,原则上不再核准新建传统燃油汽车生产企业。”,并且在同年12月20日,国务院对外发布《政府核准的投资项目目录(2016年本)》,再次强调“原则上不再核准新建传统燃油汽车生产企业”,这应该是国家对“传统燃油汽车准入”最权威的定性了。

其实从各车企已建、在建的产能看,汽车产能过剩的形势可能会更加严峻,有其他媒体曾做过统计,2016年国内车企产能接近6400万辆,对比当年2802.8万辆的销量,闲置产能达3598万辆。

征求意见稿本质就是汽车产能管制,细看政策内容第四条的描述,“纯电动汽车投资项目包括纯电动汽车、增程式纯电动汽车、燃料电池汽车等投资项目”,这里也并没有使用“新能源汽车投资项目包括”,而是采用了“纯电动汽车投资项目包括”。

从字面调整看,征求意见稿将“插电式混动”归类到燃油汽车投资项目,能更方便政府对燃油汽车投资项目进行筛选、管理。

但是从市场表现看,由于油电兼修,不受续航及充电约束等特点,插电式混动乘用车在世界范围内受到了消费者的青睐,在国外市场占有率甚至能和纯电动车型分庭抗礼。

在插电式混动被踢出新能源车投资序列后,后续是否会被彻底踢出新能源汽车范围,从而丢失补贴和积分资格乃至丢失路权优待(牌照、限行等),都成为业界所关心的问题。

正在加载...

正在加载...