切换行业

切换行业

这几天,一众动力电池企业心里颇不宁静,有人欢喜有人忧。

因为正在讨论中的《新能源汽车生产企业及产品准入管理规则(修订版)》(以下简称《规则(修订版)》),有一个重要的修改,即加强了对电池企业的规范。

在新能源汽车企业准入审查时,也要求其装用的动力蓄电池(包括超级电容器)单体和系统生产企业满足《汽车动力蓄电池单体和系统生产企业延伸检查要求》,否则使用该电池的新能源车辆无法进入推广目录获得补贴。

事情还得从一年前说起。

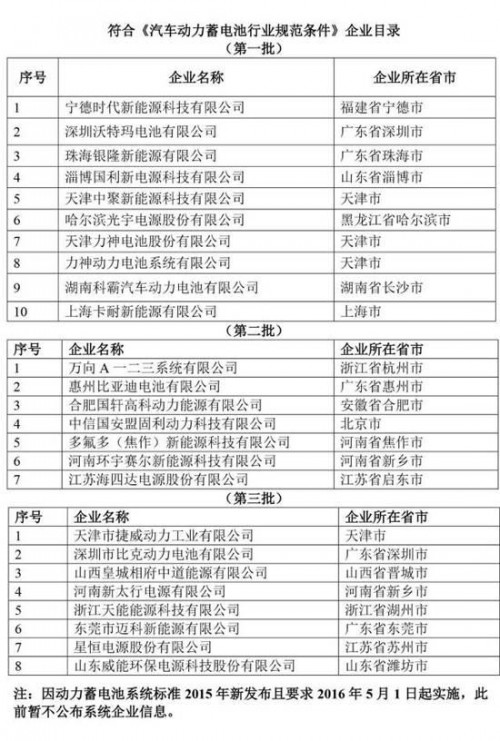

2015年3月24日工信部发布《汽车动力蓄电池行业规范条件》(以下简称《规范条件》),对符合规范条件的汽车动力蓄电池企业实行公告管理。从当年5月1日开始实施,截至目前,已发布三批符合条件的企业目录,共有25家单体电池企业。

2016年4月29日,工信部又发布了《规范条件》企业申报补充通知。要求已列入公告的25家单体企业,按照GB/T31484-2015、GB/T31485-2015和GB/T31486-2015三项标准要求进行重新检测,未进入公告的企业严格按照《规范条件》进行申请。

而《规则(修订版)》对电池企业的延伸检查要求与《规范条件》要求一致,除了生产规模等方面要求,还需达到2015年发布的电池国家标准等等。这就意味着动力电池企业符合《规范条件》成为整车上新能源汽车推荐目录获得补贴的前提。

《规范条件》原本只是一个推荐性标准,企业按自愿原则进行申请,但现在事情显然发生了变化。即电池新政把动力电池规范与新能源车型推荐目录捆绑到了一起,相当于这个推荐性标准变成了强制性标准。

这是政府意在规范行业发展、引导技术进步,促进本土电池企业做大做强之举。

有统计数据显示,截至今年一季度,国内动力电池企业已达130家,预计到今年底,国内动力电池企业总数将接近150家。国内动力电池企业数量不少,但很多企业和产品并不符合国家规定。新能源汽车一些着火事故跟电池质量不过关不无关系。

对电池企业从严管理还是防范骗补再度发生的一个必要举措。骗补手段之一就是一块电池匹配多个车型,原因在于车辆和电池并没有一对一的明确信息。而《规则(修订版)》要求,电池企业应当建立从原材料、部件到成品出厂完整的检验和可追溯体系,实施计算机信息化生产管理,建立生产管理数据库。

当然,同样重要的是,电池新政一旦实施,除了整顿国内电池企业,还会顺便挫一挫外资电池企业的锋芒。

虽然《规范条件》适用于在中国境内(台湾、香港、澳门地区除外)生产并为汽车产品配套的动力蓄电池生产企业,三星SDI和LG化学在中国的电池工厂也已经投产,但目前已公布的25家电池企业没有一家外资品牌也是事实。

《规则(修订版)》让《规范条件》成为强制标准后,未进入目录或者说目前还未通过申请的外资电池企业将不能和国内新能源汽车企业配套。

我们注意到,在国内动力电池市场,LG化学、三星SDI等韩系电池企业正凭借低价倾销,来势凶猛。

乘用车方面,LG化学已经与长安、长城、上汽、一汽、奇瑞、吉利等国内主流车企已经达成了或初步达成供货协议;三星SDI也已经打入江淮、宝马等车企。

客车方面,国内出货量前十五的客车企业中超过三分之一的企业,三星SDI和LG化学已经打入。据行业机构预测,如果没有今年年初暂停三元锂客车政策的出台,2016年三星SDI和LG化学动力电池占比或将超过整体市场一半以上。

但颇为值得玩味的是,锂电池业务竟然是三星SDI的主要亏损源,大约每销售100元大型锂电池亏损51元。LG化学的状况也不理想,2015年动力电池全年利润仅为560万元人民币,整体利润率万分之三。

尽管如此,LG化学、三星SDI等还积极在中国建厂,加快国产化的步伐。

2015年10月22日,三星SDI有限公司和环新集团合作的三星环新汽车动力电池项目一期在西安投产,年产量可为4万辆电动汽车供应电池,计划到2020年实现年销售额突破10亿美元目标,最终年生产能力达到3120万枚电池芯。

2015年10月27日,LG化学南京新能源动力电池项目竣工,可年产供5万多辆纯电动汽车和18万多辆插电式混合动力版汽车使用的电池,并且计划2020年将生产规模扩至目前的4倍以上。

我们认为,韩国企业之所以能置亏损于不顾,甚至连续亏损数年,还在扩大在中国市场的版图,是因为他们想通过低价倾销的策略拿到市场份额,抢占中国新能源汽车电池市场。

韩国企业能这么做,一方面是依托母公司的巨大财力,同时也不排除有韩国政府在背后支持。在三星这家企业的历史上,它的闪存、液晶屏业务都曾以集团或国家财力发动过价格战,逼得竞争对手节节后退。

还了解到,三星SDI和LG化学在国内市场和国际其它市场打得不可开交,但在中国市场却是配合默契,以不同的电池容量和类型针对不同客户进行联合作战。

毫无疑问,来自韩国企业的低价电池产品,将给中国本土电池企业带来巨大挑战。在这样的背景下,再回过头来看电池新政,工信部出台这样政策的苦心不言而喻。

我们好奇的是,为什么发改委不针对韩国电池低价倾销和通过结盟进行垄断等问题进行查处,如果问题成立,那样可能更为名正言顺。

当然,工信部电池标准从严的新政没有错,《汽车商业评论》不由得感慨的是,这样的新政是否来得太突然,或者说来得太晚,我们这么重视新能源汽车,但是说好的顶层设计怎么始终不那么高明?

从2010年我国新能源汽车补贴政策细则第一次出台,补贴政策一直在变化中缝缝补补。而因为骗补风波,至今新的国家补贴政策仍然迟迟没有落地。

虽然政策的完善是循序渐进的,但在这种产业发展攸关的政策上,产业部门还是应该有前瞻性,不能仅仅追求眼前的短期效应,应该通盘考虑,深谋远虑。政令既出,就不能朝令夕改,以免令企业措手不及。

《规则(修订版)》预计今年第三季度出台,自2016年7月1日起新申报新能源汽车产品及变更扩展产品均应符合新规定,并拟在2017年7月1日全面执行。这就意味着给企业留出了一年的调整期,应该说还是比较理性。

但需要指出的是,电池新政增加了技术门槛,一方面会加快国内电池企业在内部竞争中优胜劣汰,另一方面,在外部竞争中短时间内确实会对国内电池企业构成一定程度的保护。但保护只可能是一时。

国内电池企业也必须有一个清醒的认识,市场早晚会变成一个开放的充分竞争的市场,他们早晚会与全世界电池企业同台竞争。不知道这个窗口期会有多长,但肯定不会太长。

有统计数据显示,2015全球用于车辆的电池出货量,日本松下以出货超过5GWh排名第一,第二位是比亚迪(出货接近3GWh),第三名是宁德时代(出货约2.5GWh)。LG化学排名第六(出货约1.3GWh),三星SDI动力电池位列第七名(出货约1.2GWh)。

显然,本土电池企业并非不如外资对手,但一个客观事实是,目前中国的电池企业绝大多数是弱小的,相比韩国电池企业,中国动力电池企业行业集中度远远不够,整体竞争力不足。

我们认为,国家肯定会适当放入外来的鲶鱼,这对于本土电池企业也是一种鞭策,而在充分竞争中杀出的真正优秀的本土电池企业,才是中国动力电池行业的希望。

正在加载...

正在加载...