切换行业

切换行业

2023年,蔚来的动作可以说是接连不断:通过权益付费来变相降价、内部大裁员、换电模式迎来合作伙伴、取得独立造车资质……

眼瞅着还有 20 多天,我们就要迈入 2024 年了。千等万等,我们终于等到了蔚来在百忙之中发来的 2023 年 Q3 财报,还有蔚来将在今年 NIO Day 上发布百万级旗舰新车的预告。

那接下来,我们直接步入正题。

能否守住 200 亿元大关?

从蔚来 2023 年第三季度财报中能够看到:

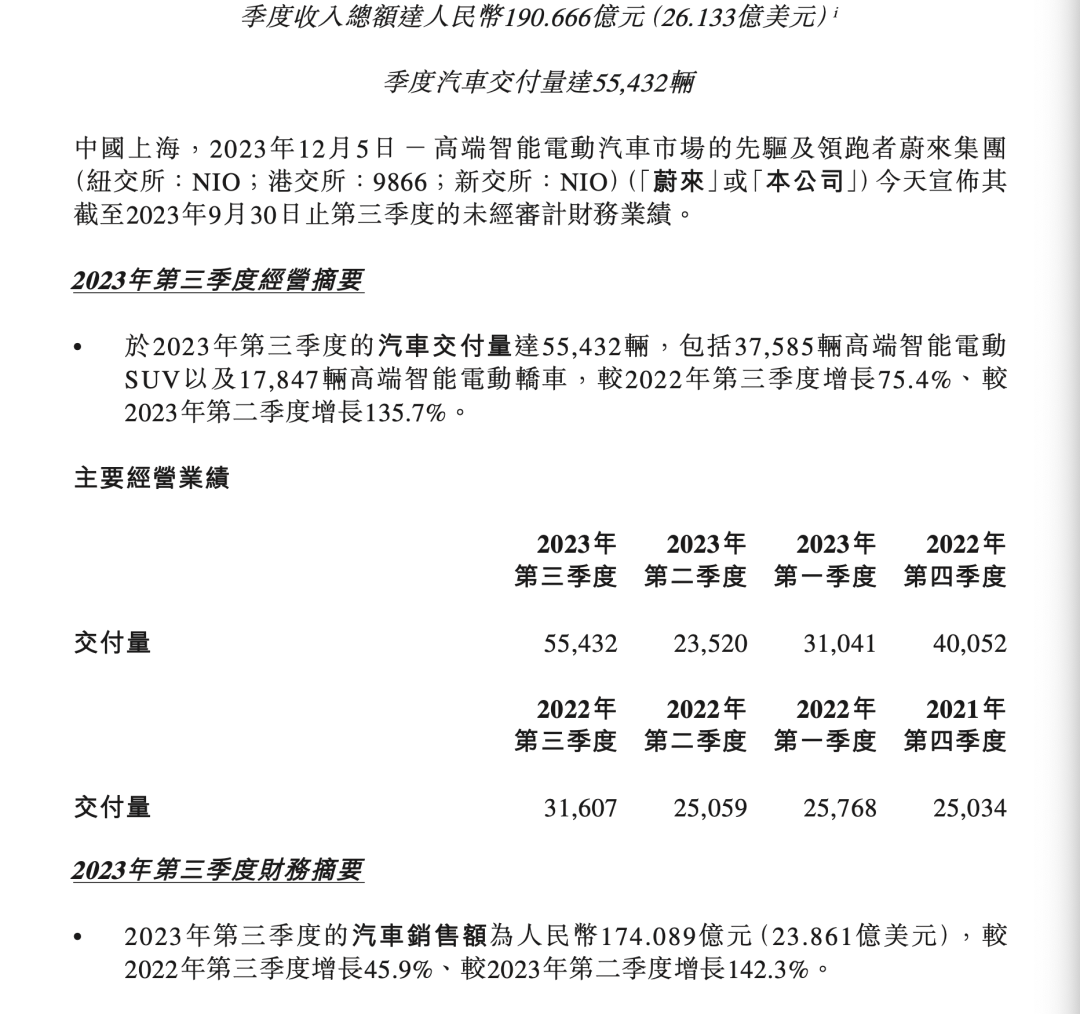

蔚来在第三季度的交付量达到了 55,432 台,同比增长 75.4%,环比增长 135.7%;

蔚来在第三季度的营收达到了 190.666 亿元人民币,同比增长 46.6%,环比增长 117.4%;

其中,汽车销售收入为 174.1 亿元,环比增长 142.3%,同比增长 45.9%。

在「蔚小理」三剑客的交付量方面,蔚来在今年第三季度的交付量与理想有着明显的差距,不过还是超过了小鹏汽车:

理想在 2023 年第三季度共交付 105,108 辆新车;

小鹏在 2023 年第三季度共交付 40,008 辆。

不过,蔚来目前共有 8 款在售车型,而理想只有 3 款、小鹏只有 5 款车型在售。横向对比来看,蔚来在交付量上还是与对手存在着一定的差距。

在营收上,蔚来在第三季度创下了历史单季度营收新高,能够反映出蔚来销售量的增加以及产品价格的提升,这也标志着蔚来正在持续扩大市场份额、提高盈利的能力。

同时,交付量的增加也说明了蔚来在提高产能和供应链管理方面的努力取得了不小的成果。

在第三季度,蔚来的整车毛利率为 11.0%,虽然不及去年同期的 16.4%,但比今年第二季度的 6.2%来看还是有大幅提升的。

能够看出,蔚来在提高生产效率、优化产品设计和降低制造成本方面的努力。

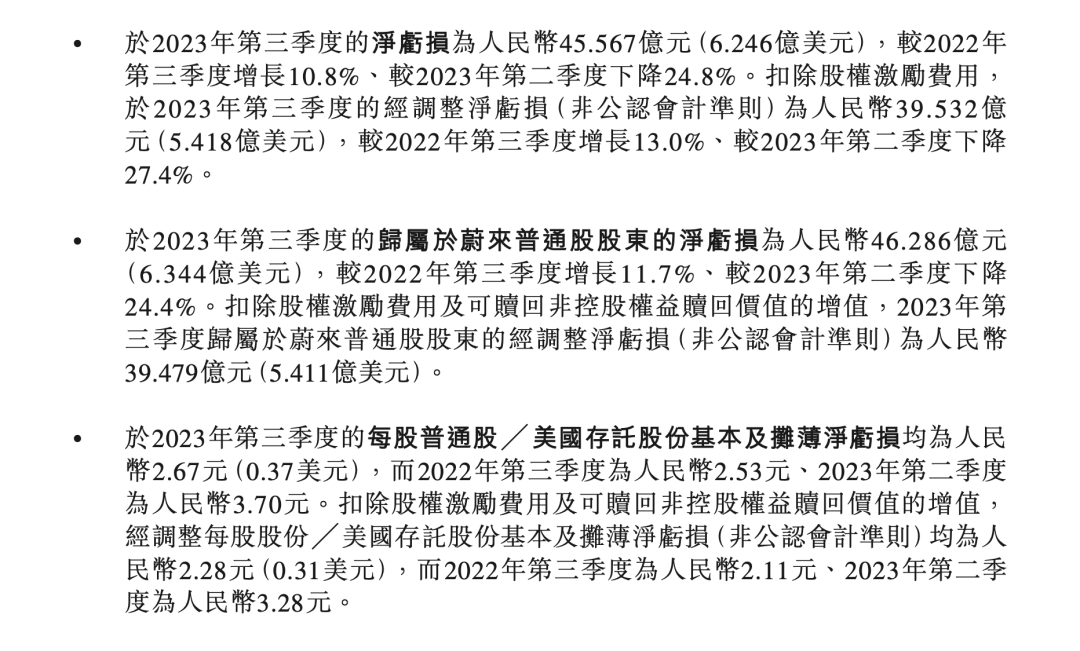

但是,蔚来在第三季度的净亏损达到了 45.567 亿元,同比扩大 10.8%,但较今年二季度的 60.558 亿元有所收窄。

加上今年第一季度净亏损 47.395 亿元和第二季度的净亏损 60.558 亿元,蔚来在今年前三季度累计净亏损已经超过了 150 亿元。

虽然蔚来在控制运营成本和提高盈利能力方面取得了成果,但是蔚来依然面临较大的盈利压力。

相比来看,蔚来在 2022 年全年的净亏损也不过 144.4 亿元,如果加上今年第四季度的净亏损,蔚来在 2023 年全年的净亏损很有可能达到或是突破 200 亿元大关。

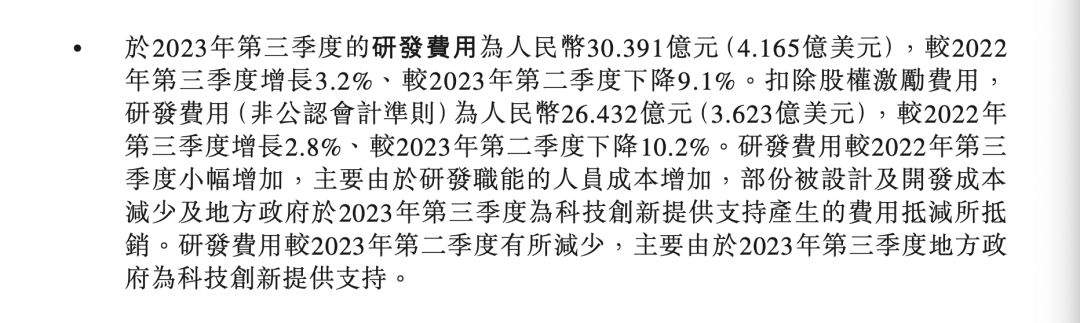

在研发投入部分,蔚来在今年第三季度的研发投入为 30.391 亿元。这也印证了李斌在今年 NIO IN 蔚来科技创新日上重点提到的「蔚来的研发投入强度保持每季度大约 30 亿元」。

至于现金储备方面,截至第三季度末,蔚来的现金储备为 452 亿元人民币,较上季度增加了 137 亿元人民币。

从整份财报来看,虽然较去年同期相比还是存在一些差距,但蔚来汽车在 2023 年第三季度较上一季度呈现出积极的态势。

从营收、交付量和整车毛利率的增长来看,蔚来在市场竞争力、成本控制和盈利能力方面有不小的提升。

尤其是蔚来的整车毛利率回归到两位数的水平,而且现金储备的增加也表明了蔚来有一定的现金流和偿债能力,也为未来的发展提供了资金保障。

当然,净亏损的情况也在提醒着蔚来仍需努力提高盈利能力并控制运营成本。

降本第一步,扣掉江淮尾标

前几天,蔚来终于获得了独立造车资质。虽然相比理想和小鹏,甚至比小米还要慢了一步,但对蔚来来说多少都算是一个好消息。

根据公告信息,蔚来收购了江淮挂牌出售的两个资产包,其中:

一包交易价格 16.66 亿元,包括三工厂存货、固定资产和在建工程;

三包交易价格 14.92 亿元,包括新桥工厂建筑物及设备。

也就是说蔚来斥资 31.58 亿元买来了这个造车资质。

其实早在今年 10 月,江淮就开始将部分资产挂牌出售,挂牌价 44.98 亿元,其中就包括生产蔚来车型的 F1 和 F2 工厂:

F1 工厂主要负责 ES8、ES6、EC6、ET7 以及 ES7 车型的生产制造;

F2 工厂主要负责 ET5 和 ET5T 车型的生产制造。

对于此前的合作代工模式而言,蔚来能够省下部分生产制造的搭建费用,从而将更多精力和费用投入到车型和技术的研发之中。但长期来看,这种模式会让利给代工方。

从蔚来的历史数据来看,从 2018 年开始,五年的时间里蔚来共向江淮支付代工费用 30.38 亿元:

2018 年支付代工费用 2.23 亿元;

2019 年支付代工费用 4.41 亿元;

2020 年支付代工费用 5.32 亿元;

2021 年支付代工费用 7.15 亿元;

2022 年支付代工费用 11.27 亿元。

如今蔚来的经营进入了瓶颈期,所以对蔚来而言,更快一步采用「收购工厂、自产自销」这种系统性降本才能将利润抓在自己手中。对此,李斌也提到:

获得独立生产资质后,蔚来的整车成本相比代工模式可以下降 10%。

对标迈巴赫?富贵险中求?

根据蔚来的规划,蔚来、阿尔卑斯和萤火虫三个品牌在未来将共推出 9 款全新的车型产品。

而且,阿尔卑斯品牌的首款车型已经完成了 VB 车的试制,对此李斌还表示:

这是我们历史上新车型 VB 状态最好的一款车,对我们这个车的竞争力非常有信心,在销售方面会分开,NIO 并不打算和阿尔卑斯共享门店,但会共用部分服务网络。

如今的蔚来正在同时推进多条路线:核心业务达成的合作、生产制造上的降本、新技术的研发、第二品牌的推进…… 以及蔚来品牌的全新车型。

李斌也在财报电话会上确认蔚来将于 12 月 23 日在西安举办的 NIO Day 上发布一款全新旗舰车型。同时,李斌还称「这款新车将成为全球纯电动汽车的技术标杆。」

目前有消息称,在今年 NIO Day 上发布的将会是一款旗舰级纯电轿车,推测很可能将采用 2021 年 5 月注册商标的「NIO ET9」来命名。

其实,蔚来在 2019 年、2021 年和 2023 年就已经分别注册了 EE9、ET9、ES9、EF9 多款车型的商标。

「9 系列」命名的启用,也印证着这款全新旗舰车型的定位将高于蔚来目前的旗舰级车型 ES8 和 ET7。

蔚来 ET9 将基于全新的 NT 3.0 平台打造,也将是蔚来品牌首款基于 NT 3.0 平台打造的车型产品,将采用全新高压平台、动力电池以及自研的后轮转向系统,定位或许是一台「百万级大型行政纯电轿车」。

也就是说,蔚来 ET9 或许将会是一台想要与迈巴赫、霍希等车型竞争的产品。

根据此前蔚来的规划,走高端路线的蔚来全系车型的价格与定位是一个「倒金字塔」,而 ET5 和 ET5T 车型的定位和定价已经「触底」,蔚来不会再推出低于 ET5/ET5T 的车型产品。

而是将中端和中高端车型放在第二品牌阿尔卑斯的产品规划中。现在,随着将要面世的 ET9 车型的出现,蔚来在这个倒金字塔的顶端又加盖了一层。

不过,就像从蔚来财报中总结出的结论一样,蔚来现在最需要解决的还是如何盈利止损。

虽然我们现在还不了解蔚来 ET9 具体的信息,但无论蔚来 ET9 产品力有多高,它必然都不是一款能走量、能盈利的车型。

毕竟哪怕是迈巴赫也只是属于少数人的座驾,更何况是一款新势力品牌推出的纯电车型。从目前蔚来在售的车型来看,作为当下蔚来旗舰级纯电轿车的 ET7 在今年的销量也并不乐观。

2022 年,蔚来 ET7 销量为 23,075 辆,虽然超过了奔驰 EQE 从 2022 年 8 月开始至今年 10 月的累计销量 12,865 辆。

但是,2022 年蔚来 ET7 的平均月销仅 2,307 辆(仅从 2022 年 3 月起计算,非完整销售年),这样的数据对蔚来来说并不喜人。

并且从今年 1 月份开始,蔚来 ET7 车型的单月销量最高也未超过 800 辆。截止至今年 10 月,蔚来 ET7 在 2023 年 1 月-10 月的累计销量仅 4,924 辆,平均月销不到 500 辆。

推出百万级车型对于资金和研发成本有着更为严峻的考验,此时的蔚来如果推出 ET9 这样一款车型,很可能带来的后果将会是「高开低走」。

最后

在财报中,蔚来在一些方面实现了增长。但与此同时,蔚来也面临着不少的挑战。

蔚来通过收购工厂获得独立造车资质,这对于坚持长期主义的蔚来来说是一件好事。蔚来能够更好地掌控生产过程和产品质量,同时还能够降本增效。

然而收购工厂后,蔚来需要在整合和管理方面下不少功夫。

其次,蔚来计划推出百万级旗舰车型,有利于提升品牌形象和展示技术实力,但也有不少人认为它的出现有些「不合时宜」。

毕竟今年的高端汽车市场销量平平,同时蔚来也将面临更高的研发和生产成本。

但这些挑战带来更多的或许也将会是机遇,如今蔚来手握的「王牌」越来越多,也为蔚来的发展提供了更多的动力。

至于蔚来能不能走好这一步,答案明年见。

正在加载...

正在加载...