切换行业

切换行业

有关全球气候合作,往往是牵一发而动全身,因为减碳涉及几乎所有行业,而非一城一池。

所以,11月15日,中美两国站到一起,联合发表关于加强合作应对气候危机的阳光之乡声明(以下简称声明),对于世界各国共同应对气候危机具有重要意义,对即将召开的《联合国气候变化框架公约》第二十八次缔约方大会(COP28),也释放出了积极信号。特别是,此次气候联合声明走向了实质:中美两国决定启动“21世纪20年代强化气候行动工作组”,通过开展对话与合作,加速21世纪20年代的具体气候行动。

从声明中,我们看到,中美气候合作擘画了一张更为清晰的全景图,如“努力争取到2030年全球可再生能源装机增至三倍,加快煤油气发电替代”、“重启中美能效论坛,深化工业、交通、建筑等重点领域降碳”、“支持省、州和城市在电力、交通、建筑等领域开展气候合作”等。

如果从中提炼关键词的话,会发现,交通减碳是个核心主线,其实主要就是燃油车到电动汽车的转换过程。因为公路占我国交通总能耗的85%左右,船舶、飞机加在一起,只占约11.5%,且短期很难快速电动化,因此,中美气候声明背后,汽车的油电切换才是大有文章可做。

交通减碳就是“一减一替”

交通减碳的路线图是什么?其实就是“一减一替”,即存量的化石能源减排,燃油车减少碳排放;增量的新能源替换,用电动车替代燃油车。这是交通能源数字化企业能链提出的交通减碳路径,兼顾油、电两个领域,推动应用场景、服务模式与数字技术的融合创新,加速“油电切换”进程。

目前来看,全球碳排放中,90%的比例与能源相关。在中国100多亿吨的碳排放总量里,交通行业碳排放占了10.4%,其中公路运输交通领域占到87%。而在公路碳排放量中,重型货车、乘用车排放量是排名靠前的两位,占比分别为54%、33%。因为行驶里程长、单位油耗高、单位排放量大,一辆柴油重卡的碳排放量几乎相当于近100辆乘用车。

相比交通,钢铁、水泥等工业领域,虽说是碳排放的大户,但深度脱碳很难,减碳成本较高。根据中电联的《中国电气化年度发展报告2022》数据,我国工业的电气化率达到26.2%,建筑行业44.9%,只有交通领域的电气化率仅为3.9%。从提升空间来看,交通部门的电气化增速最为迅猛,因为起步低,存量燃油车的基数较大,电气化率绝对值并不高。预计到2050年,交通电气化率有望达到70-80%,潜力最大。

由于拥有更高的动力转换效率,且考虑到原油开采、炼制中的损耗较大,电动汽车的整体能源使用效率要比内燃机汽车高出整整4倍多,其中,乘用车的效率比是4.8倍,轻卡/货车为4.3倍,重卡约为4.2倍。所以,以电动汽车替换燃油车,不仅能降低能耗,更能依托于风电、光伏等绿电比例的提升,最大限度地降低交通领域的碳排放。

来源:能链研究院

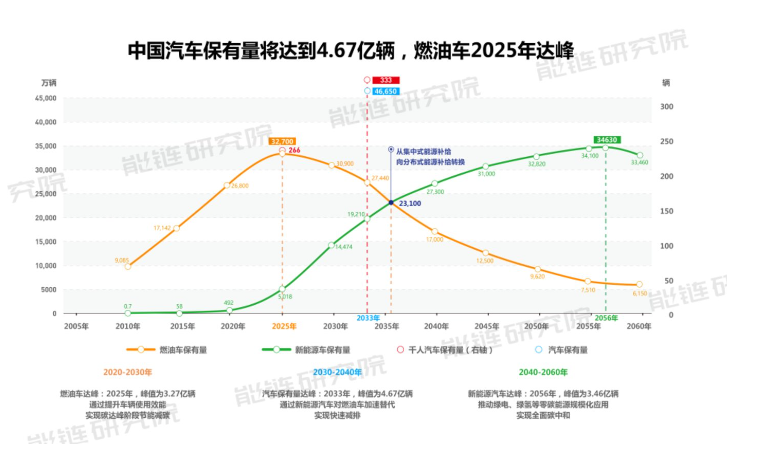

围绕着新能源汽车的推广,中国发布了一系列鼓励支持政策,并建设成了世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系,有力支撑了电动汽车的应用。根据乘联会发布的数据,2023年10月,国内新能源乘用车零售销量76.7万辆,渗透率37.8%,1-10月的平均渗透率达到了33.9%。能链研究院预测,2030年中国新能源汽车保有量将达到1.45亿辆,到2050年,新能源汽车将增至3.28亿辆,届时,燃油车将不足1亿辆,仅存于重卡、特殊专用等领域。

针对渗透率较低、碳排放量较大的商用车领域,存量化石能源的减排就变得很重要。提出“一减一替”理念的能链则利用数字化能力,提高能源周转、使用效率,降低碳排放。实际上,不仅仅是交通能源行业,据预测,到2030年,全球各行业受益于数字技术减少的碳排放量将达到121亿吨。

新能源资产运营是关键一仗

用风光新能源取代煤电,用电动汽车替换燃油车,说起来简单,其实需要重塑多个产业,既要构建应对光伏、风电出力波动性的新型电力系统,还要搭建从充电桩制造、充电站建设、充电运营及服务的全新产业链。这其中自然存在着诸多的难点,任何一个环节掉链子,都容易影响全局。

比如,目前国内充电运营商还普遍处于亏损状态,城市充电服务场景,表现为整体供给过剩,优质供给不足。今年我国新能源汽车保有量有望摸高到2000万辆,即便如此,单个充电枪的日平均使用率仅20%左右,运营水平亟待提升。而且相比加油站每天接待1000-2000辆汽车,充电站平均仅为100-200辆,预计到2030年,国内充电站数量将超过160万座,远远超过加油站11万座的数量。不仅数量多,且充电运营商未来将走向分散化,从2018年开始,充电运营商TOP5份额已从87%降至2023年1-9月的65%,新入场的城投、交投、能投及中小业主,更缺乏充电服务行业经验和运营能力。

这就需要通过数字化、智能化手段,来完成对于车机及能源消费的数字化匹配和精准导流,但前提是面对风光发电占比提升所带来的出力波动性挑战,以及配电网容量限制,充电场站要通过合理配置储能解决方案,完成本地化“源网荷储”的微网升级,才能保证交通能源网络的稳定性和效率。

来源:能链研究院

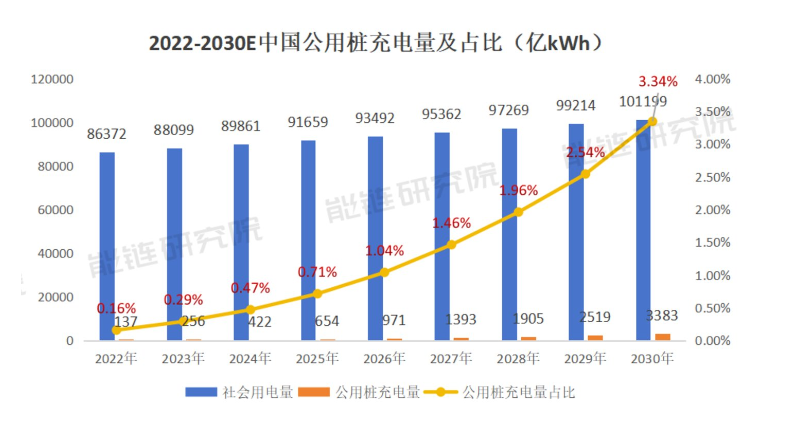

随着新能源汽车保有量的增长,大功率充电桩、超充桩的引入,充电站负荷对电网的冲击会越来越大。根据能链研究院数据,2022年,国内新能源汽车保有量1310万辆,公用充电桩的充电量是137亿度,占全社会用电量的0.16%,预计到2030年,国内新能源汽车保有量将突破1.45亿辆,公用充电量会达到史无前例的3383亿度,8年时间增长25倍,占社会用电量将达到3.34%;甚至到2050年,公用充电量将超过1万亿度,整个电动车充电量1.5万亿度,全社会10%的用电量集中在电动汽车身上。

这让电动汽车充电站的运营超出了原有的“边界”,需要从单一的充电服务升级为“源网荷储”一体化的业务模式,也要具备储能、虚拟电厂、光伏等资源整合运营能力,而只有充分了解不同城市、不同场站的负荷特征,以及本地的电力现货市场、辅助服务市场、电价峰谷价差情况,才能实时给出最优的能源管理方案,才能玩得转充电站。

不过,对于充电运营商、第三方充电服务商来说,却是一个机会,且主流平台已经瞄准了这一点。

从能链智电(NASDAQ:NAAS)发布的2023年Q3财报数据中能够看出,一方面是增强了C端车主的入口效应,截至9月30日,其累计覆盖充电枪超76.7万把,连接充电站超7.3万座,仅第三季度的充电订单量就达5920万,这是流量运营能力的“基本盘”;另一方面,能链智电旗下能仓科技拿下380余座充电场站配置储能的2.04亿元订单,中标金额为6718万元的浙江安吉重卡“光储充换”一体站样板工程,EPC、储能等能源解决方案收入占比81%等,体现的是场景化能源管理需求的满足。

具体而言,前期,通过充电桩互联互通和SaaS直连系统,能实时了解全国各个充电站的负荷曲线,了解日内每个时段、甚至更长周期的充电功率特征,通过智能选址与测算,对充电站能源管理需求进行评估;运营阶段,能链智电发布了AIPack工商业液冷储能系统,BMS、EMS等一体化设计,具备多策略执行功能,实现云边协同、精细化算法管理等能源智慧管理,还可与充电桩、光伏系统相连,形成光储充一体化能源管理解决方案,帮助场站整体降低用电成本,实现收益的最大化。

以上既契合了充电服务商走向“新能源资产运营”的趋势,也是推进交通能源减碳的前置条件。

中国实践要输出到全球

可以说,要完成油电切换,达成交通碳中和目标,运营好充电站,助力新型电力系统构建,为新能源汽车保驾护航;同时推进油电氢气的综合能源港升级。“一减一替”两手都要硬,都要实现能源提效和降碳。

这既是一道必须跨越过去的坎,也是新能源资产运营商大有用武之地的底层逻辑。特别是中美气候声明的大背景下,中国在电动汽车、充电桩建设运营、储能、光储充等领域的实践,有望走出去,面向全球输出交通能源减碳的中国经验。

在11月9日的2023世界互联网大会乌镇峰会上,能链创始人、CEO,能链智电董事长戴震也给出了类似的观点,从产业视角来看,交通能源的全面转型,需要有三个方面的支撑。第一是在能源供给及存储方式方面的转变,主要反映在电池方面;第二是载具的转变,也就是从燃油车到电动汽车的“油电切换”;第三是交通能源消费场景的转变,资产总价值高达10万亿的全国加油站,将逐步转变为充电站。

电池方面,中国产能可供全球使用,五年内可能都不需要扩产;整车方面,中国电动汽车每年的产能近3000万辆,占全球70%。上述两者都不存在“堵点”,比较棘手的挑战恰恰在充电站运营,以及未来的光储充、微电网新形态主体身上,在电能量主导交通能源后,如何保证交通能源的稳定性和效率?解决之策就是,“光储充”构成一个分布式的微网系统,既能降低充电站的用能成本,提升场站效益,又扮演大电网的重要调节资源,为电网供需平衡“出力”。

总而言之,无论是推进汽车的油电切换,还是交通能源的碳中和,都是一项复杂的系统性工程,更是各个国家都要面对的世界性课题。其间,数字化、智能化技术加持的新能源资产运营商将发挥更大的作用,推动全球交通能源完成一次历史性升级。

正在加载...

正在加载...