切换行业

切换行业

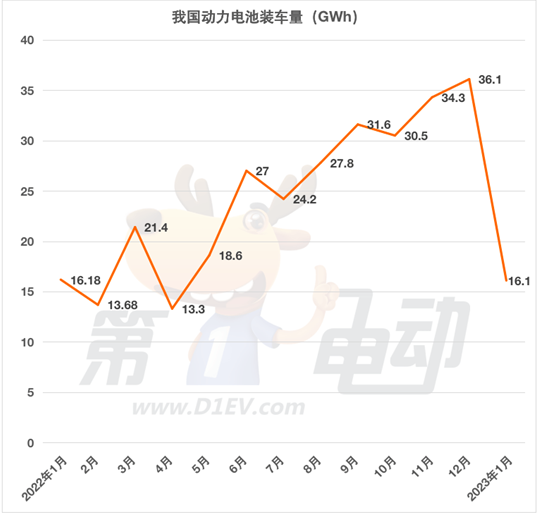

1月,随着我国新能源汽车销量断崖式的下降,我国动力电池装车量也随之大幅下滑。

据中国汽车动力电池产业创新联盟最新数据,1月,我国动力电池装车量16.1GWh,同比下降0.3%,环比下降55.4%。其中三元电池装车量5.4GWh,占总装车量33.7%,同比下降25.6%,环比下降52.4%;磷酸铁锂电池装车量10.7GWh,占总装车量66.2%,同比增长20.4%,环比下降56.7%。

1月动力电池装机量出现断崖式下降,其中受到东风E70和五菱宏光MINIEV等销量的大幅下降,瑞浦兰钧环比降幅最大达95.8%,其次是孚能科技下降80.8%和欣旺达下降70.7%。

由于长安、一汽、上汽、问界等车企销量的大降,宁德时代装车量7.17GWh,环比大降近60%,同比下降11.8%,市占率44.41%,相比去年同期下降5.8个百分点。即使其装车量大幅下降,但其他企业仍无法企及。

国轩高科、亿纬锂能、中创新航、力神、鹏辉能源、蜂巢能源等装车量均环比腰斩。与之相反,1月动力电池市场TOP15,仅一家企业环比实现了正增长——正力新能(塔菲尔)这匹“黑马”横空出世,环比上涨11%。

市占率方面,与去年相比,宁德时代下降5.8个百分点,中创新航、国轩高科、蜂巢能源、孚能科技、捷威动力、多氟多、鹏辉能源等均出现了不同程度的下滑,而比亚迪同比增长13.2个百分点,亿纬锂能、欣旺达、正力新能和力神均实现不同程度的上涨。

纵观TOP15,与去年同期相比,动力电池市场格局发生巨大变化。除前三名外,1月国内动力电池装车量TOP15上其他企业排名均发生变化,动力电池第二梯队企业竞争白热化。

分电池类型来看,三元电池领域,宁德时代装车量3.57GWh,占比达65.74%,与去年同期相比上涨2个百分点。中创新航市占率提升至9.56%,排名跃升至第二,而在去年排名第二的欣旺达市占率下降了近3个百分点至6.62%,排名降至第三。

孚能科技的市占率下降近4个百分点至2.73%,排名下降至第六。在去年12月排名第13的比亚迪,2023年1月跌落榜单。泰星能源也未出现在榜单中,取而代之的是盟固利。

对比去年12月的三元电池榜,2023年1月三元电池市场可以说是重新洗牌,除了宁德时代仍然独占鳌头外,其余企业排名均发生变化。

磷酸铁锂电池领域,比亚迪以5.5GWh的装车量超过宁德时代夺冠,市占率相比去年同期上涨了13.8个百分点。而宁德时代装机量仅3.59GWh,同比大降196%,市占率下降9.4个百分点。

对比去年12月的磷酸铁锂电池榜,2023年1月磷酸铁锂电池市场也是重新洗牌,不仅前三甲位置发生变化,其余名次均发生改变。但是不管发生怎样的改变,磷酸铁锂电池市场仍然呈现的是比亚迪和宁德时代“双雄争霸”的格局。

随着2023年新能源市场新车的密集上市,动力电池市场装车量也会随之高涨。可以预见的是,宁德时代的霸主地位仍然无人能撼,比亚迪仍然位居其后。

第二梯队动力电池企业装车量快速起量,其主要驱动力是配套热销车型,同时新能源车企为了保障供应链安全、稳定,会引入多家电池供应商,因此2023年动力电池第二梯队企业竞争会加剧,排名将不断发生变化。

正在加载...

正在加载...