切换行业

切换行业

2020年10月,中国动力电池装机量排行榜TOP10中,出现了一个新面孔——魏建军蜂巢能源科技悄然杀进了前10。

另一个不为人知的事情是,丰田和松下这两个巨无霸的合资公司——泰星能源,已经在中国市场为广汽丰田和一汽丰田供应动力电池了。

全球动力电池产业格局,即将进入到新一轮的“震荡期”。

一方面,全球新能源汽车市场发展阶段变了。另一方面,动力电池产业的市场参与者变了。

一

2020年的中国新能源汽车产业链,完整地体验到了真正意义上的“冰火两重天”。

由于疫情的影响,在2020年的整个上半年度,中国新能源汽车市场跌到了谷底,根据中汽协的数据,1-6月份,中国汽车销量新能源汽车39.3万辆,同比下跌了37.4%,相对而言,1-6月份,车市大盘的降幅是16.9%。

从这个角度看,2020年上半年中国新能源汽车市场的表现,可以用自由落体来形容。

新能源汽车销量的大幅下滑也对应了动力电池整个产业链条的溃败。

根据动力电池产业创新联盟的数据,2020年1-6月份,中国动力电池装机量为17.5GWh,同比下跌达41.8%,比整车产业更加艰难。

宁德时代半年度财报显示,该公司上半年营收同比下滑7.08%,扣非后净利润下滑24.3%,经营活动现金流净额下滑19.92%。

中游的正负极材料企业日子也不好过。

以国产高镍三元正极的头部企业容百科技为例,该公司上半年的营收同比下滑36.8%,扣非后净利润同比下滑52.63%。同为正极材料的头部企业当升科技营收同比下跌18.61%,扣非后净利润同比下跌10.13%。电解液头部企业多氟多营收同比下跌13.95%,扣非后净利润为-3.14亿元,同比下跌170.35%。隔膜头部企业恩捷股份营收同比上涨4.54,扣非后净利润为2.67亿元,同比下跌17.14%。

上游的矿业巨头们日子则更为艰难。

锂矿巨头天齐锂业上半年营收同比下滑27.44%,扣非后的净利润为-7.25亿元,同比下跌767.83%。赣锋锂业上半年营收同比下滑15.43%,扣非后的净利润为1.74亿元,同比下跌54.28%。

正如那句俗语,当发生雪崩时,没有一片雪花是无辜的。在这些变冷的数字背后,是绝大多数从业者的工作岗位、收入,正在遭受威胁。

动力电池产业链的冷暖,与新能源汽车产业一荣俱荣、一损俱损。好消息是,新能源汽车市场的艰难时日终于要过去了。

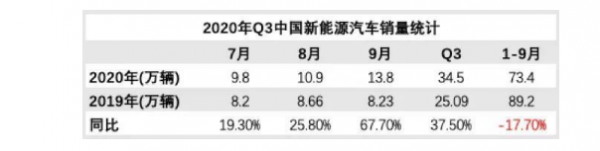

2020年Q3,中国新能源汽车市场的销量,不但终结了过去12月份的连续同比下降,也连续3个月创下了单月历史最高的销量纪录。

尤其是新能源乘用车市场,是中国新能源汽车销量强势崛起的主要动力。

根据乘联会的数据,2020年Q3,新能源乘用车的批发量达到了305,449辆,同比增幅达50.7%,9月份的增幅达91.8%。

这个增幅也远超过了整体汽车市场Q3同期13.5%的增速。

自2019年6月26日,中国新能源汽车市场在经历了有史以来幅度最大的补贴退坡之后,经过12个月时间的调整,再度进入到了一个良性发展阶段。

在这个阶段,C端消费开始在新能源汽车市场崛起并显现出了强劲的增长态势,中国的新能源汽车市场,开始从政策驱动进入到了政策和市场“双轮驱动”时代。

基本上,我们现在就可以下结论,2020年的中国新能源汽车市场,将有望录得整体的正增长,整体销量可望在130万辆左右。

另一方面,对于整个动力电池产业链的从业者而言,2021年的整个终端市场,也将可以保持乐观,一些有利因素包括:

1.鉴于新能源汽车产业对于国家的战略意义,在政策上将会继续保持强有力的支持态势。

2.企业端推出更多强有力的产品,发动更加强有力的市场攻势,促进市场的普及。在2021年,包括大众、宝马、奥迪、丰田、奔驰、福特、日产的传统车企,将会向市场投放有竞争力的车型产品。

3.电动车保有量的增加,也将会带来更大的销量增长势能。

4.新能源汽车的上下游正在变得规范和成熟。包括动力电池的性能、安全性、价格等多个因素都在日渐变得有利于电动车的发展,也包括由于新能源汽车保有量的增加,充电桩企业的盈利状况在改善。

鉴于此,2021年的新能源汽车市场,在整体上有望冲击200万辆的销量。

对于动力电池的产业链而言,第一个重要的结论是,新能源汽车产业发展阶段已经从初期教育阶段逐步进入普及阶段。

外部市场的发展阶段的变化,意味着对动力电池产业的要求也会发生根本性的变化。

二

具备车企背景的“动力电池新势力”正在批量入场。

汽车制造商将重塑全球动力电池产业链的格局,这一趋势正变得明显。

作为新能源汽车产业链条掌握真正话语权的力量,汽车制造商在动力电池产业的发力,势必会让旧有的动力电池产业格局进入到一个“震荡期”。

同时,这也是第三方动力电池制造商与汽车制造商博弈和再平衡的过程,这将会是一个长期的过程。

从宏观和终局的角度上看,汽车制造商不会接受让某一家供应商扼住自己“命运的咽喉”,现实是,从2018年以来,第三方动力电池制造商依然“强势”,这就是矛盾所在。

2020年上半年,残酷的市场环境,让大量缺少竞争力的新能源汽车制造商逐步退出市场,剩下的玩家块头变得越来越大。

在新能源汽车市场从春秋进入到战国时代之际,第三方动力电池制造商猛然发现,其前5大客户的订单对自己整体销量的占比,正变得越来越大。

日渐强势的汽车制造商,不能接受动力电池的性能、安全、价格、产能等对新能源汽车产业发展至关重要的因素,掌控在第三方动力电池制造商手里。

2020年9月23日,特斯拉向全球动力电池产业链投下了一枚威力巨大的“重磅炸弹”。

在当天举行的特斯拉“电池日”上,马斯克不仅对外发布了名为“饼干盒”的4680圆柱电池,同时还宣布特斯拉将自行生产动力电池。

在产能规划上,特斯拉的计划显示出了一贯的雄心勃勃,该公司在2021年将会产出10GW的动力电池,2022年的产能将会达到100GWh,2030年的规划产能将达到3TWh。

特斯拉的“电池日”,至少将会在3个方面对动力电池产业带来深远的影响:

1.汽车制造商将会深度影响动力电池的价格。

为了降低成本,特斯拉通过正极、制造工艺和产能Capex支出,以及通过和车身深度整合等3个方面降本。

据称,通过上述这些环节的节支,特斯拉可以将“饼干盒”的成本降低56%。

2.制造效率大幅度攀升。

在发布会中,特斯拉称通过颠覆正极的制造工艺,该公司可以将动力电池现阶段单条线年产能的3GWh提升到20GWh,这不仅意味着动力电池制造效率将大幅攀升,Capex投资也因此降低了66%。

3.动力电池Pack与汽车深度整合。

通过与整车底盘设计相结合,由“饼干盒”组成的Pack将会成为特斯拉汽车底盘的一部分,这将会使得该车的底盘至少370个零件,让电池包的成本降低7%。

这个动作,是具有汽车制造基因的动力电池制造商的一项核心竞争优势。

厌倦了与松下不断进行价格博弈的特斯拉,终于准备大干一场了。

在中国市场,则酝酿着更大的变化。

在此之前,人们主要把注意力聚焦在王传福的“刀片电池”上,但是,另外一个本土自主品牌大佬魏建军的蜂巢能源已经杀进了战场。

2020年11月17日,蜂巢能源CEO杨红新宣布,该公司在欧洲的第一个动力电池工厂将落户德国萨尔州。蜂巢能源将会投资20亿欧元,建设总计达24GWh的动力电池产能。

蜂巢能源在这个时刻启动新一轮的扩张,主要是基于以下原因:

1. 客户基盘逐步扩大。

长城旗下的电动车品牌欧拉异军突起。

2020年10月,欧拉品牌总共售出了8011辆电动车,超过了广汽新能源的7106辆,在销量排名上低于比亚迪、五菱和特斯拉位居第四。

2021年,将会是长城汽车在新能源领域全面发力的一年。

在客户资源上,长城与宝马合资的光束汽车项目,也将会给蜂巢能源带来客户资源上的保障。

在此之前,蜂巢能源已与法国PSA集团签署了动力电池采购合同。

这个合作,恐怕是蜂巢在欧洲建动力电池工厂的理由之一。当然了,在另一个角度看,蜂巢在欧洲建厂,恐怕也是长城电动车将进入欧洲市场的另外一个信号。

2. 新的产品攻势蓄势待发。

2020年5月18日,该公司首次对外发布了无钴电池,是三元锂电池和磷酸铁锂之外的动力电池新品类。

这款产品在经过半年时间的打磨之后,已经接近于可以量产了。

2020年10月,根据动力电池产业创新联盟的数据,蜂巢能源的装机量已经进入了中国动力电池出货量排名的TOP10。

相对于宁德时代、LG化学的老牌第三方动力电池制造商,像蜂巢能源科技这样的新公司有着鲜明的特色:

1.新的组织、文化和流程。

像动力电池这样的高精密制造,对数据、软件、人才和研发的要求非常高,需要在全球范围之内招募顶尖人才,新型组织在这方面优势更加明显。

相对而言,新型动力电池企业的管理层更加年轻和具有朝气,在思路上也更加开阔和灵活,也将会带来新的思路和打法。

2.新的设备、工厂和制程。

相对于目前传统动力电池制造商大规模投资的卷绕工艺,新企业普遍采用叠片工艺,在制程上更加先进,也有利于新产品的创新。

3. 全新的产品。

包括像无钴电池这样的产品创新。

此外,由于具备了汽车制造企业的基因,蜂巢们将可以与整车研发做更加深度的整合。

这些因素,带来了蜂巢能源科技在行业下行时的逆势上攻。

这仅仅是一个开始。

另一家出货量排名还没有进入TOP10的动力电池企业也值得引发关注,那就是泰星能源,这家由丰田和松下组建的合资公司,已经开始向广汽丰田和一汽丰田供应动力电池了。

泰星能源迟早会对中国动力电池的格局带来冲击。

当然了,比亚迪掀起的“刀片电池”攻势,正在形成越来越高的势能。随着该公司在重庆璧山工厂产能的持续爬坡,长沙宁乡工厂的投产,将会有更多的汽车制造商投入到比亚迪“刀片电池”的怀抱。

磷酸铁锂势力范围的版图正在持续扩大。

铁锂版国产特斯拉Model 3的推出,加速了这一进程。与此同时,由大众汽车集团投资的国轩高科,也计划在中国市场为大众MEB平台的电动车提供磷酸铁锂版的动力电池。

从中国动力电池产业创新联盟的数据看,2020年10月中国动力电池产量达到了9.9GWh,增幅为47.9%。其中三元锂电池为5.5GWh,增幅为39.6%,占总产量的比例为56%;磷酸铁锂为4.3GWh,增幅为63%,占总产量的比例为40.7%。

磷酸铁锂的市占率超过三元锂电池恐怕只是时间问题。

这些,都将会给动力电池产业链带来深远的变化,也将会给从业者们带来深远的影响。

三

在中短期之内,全球动力电池产业链将会发生哪些变化?

要破解这一问题,需要将动力电池产业的发展与新能源汽车产业的发展紧密联系在一起。

对于全球新能源汽车市场而言,已经走过了初期的市场教育阶段,所有的车企都已经制定了雄心勃勃的电动化战略,并准备批量向市场投放电动车产品。

在2020年底的这个时候,我们可以得出一个结论:全球新能源汽车市场,正处于一个起飞的前夜。

新能源汽车产业,正在从市场的早期教育期逐步向普及期过渡。

对于动力电池产品而言,需要解决续航、价格、安全、充放电倍率、循环寿命等诸多问题。但是,在每一个不同的市场阶段,侧重点都会不一样。

在2019年之前,整个产业链的侧重点在于续航,这使得拥有更高能量密度的三元高镍锂离子电池在竞争中占据主流成为了核心的技术路线,秉承这一技术路线的松下、宁德时代、LG化学等企业成为最大的受益者。

在新能源汽车进入普及阶段之后,价格、安全和充电便利性将会变得日趋重要。

由于需要让更多的人能够承担电动车的价格,动力电池降价,将会在接下来很长的一段时间内成为主旋律。

当前,由于汽车制造商的毛利普遍在10%-20%之间,这会导致动力电池产业的整个链条的毛利遭到压缩,30%以上毛利的时代将会一起不返。

无论是上游的矿,还是中游的正负极、隔膜、电解液,以及动力电池制造商,都需要在毛利不断被压缩的情况下生存。

打造品牌、扩大规模、提升市占率、提升运营效率,将会是产业链条参与者的规定动作。

此外,由于电动车销量规模变得越来越庞大,汽车制造商对安全的要求也将会更加严苛,新能源汽车制造商无法承受动力电池起火带来的声誉损失。

性价比和安全性,正是磷酸铁锂的核心优势和三元高镍的重大短板。

此外,由于储能对循环特性有着额外的要求,使得拥有高循环特性的磷酸铁锂不仅在乘用车市场收复失地,还牢牢地控制住了储能市场。

在两个核心应用场景的强势表现,让磷酸铁锂技术路线再度回到了舞台的中央。

另一方面,在兼具安全、性价比的同时,对一些中高端车型而言,续航里程依然会是一个重要的追求指标,这也为蜂巢能源科技这样的新势力推出无钴电池带来了巨大的细分市场空间。

鉴于此,上游的矿、中游的正极等规模庞大的供应链,需要早做打算,在扩大产能的时候如何正确地选择技术路线,以及能否在未来需要进行技术路线切换时,具备一定的灵活性。

在新能源汽车逐步进入普及阶段,充电也将会成为整个行业不得不加以重视的基础问题。

随着新能源汽车渗透率的提升,购车者家充条件安装率变低将会是必然的趋势,这将会给公共充电带来巨大的压力。

在这样的背景下,能够支持超充的动力电池,也将会在短期之内成为重要的需求。

车企的意志也将会对格局的变化,施加额外的影响。

从趋势上看,车企对动力电池产业链的影响力、控制力将会与日俱增,拥有车企背景的动力电池制造商在与第三方动力电池制造商的对抗中,将会逐步显示出强大的竞争力。

在接下来的一段时间之内,动力电池产业,将会在以下几个方面发生比较大的变化,也会带来更多的不确定性:

1.市场格局从目前的头部第三方动力电池制造商独占鳌头阶段,逐步过渡到车企基因的动力制造商和三方动力电池制造商相持的阶段,剩下的,都是能打的企业。

比亚迪在逆势上扬,蜂巢在逆势上扬,泰星能源将逆势上扬,特斯拉也将会逆势上扬,最新的消息是,福特也在考虑制造电芯。

被几家供应商控制供应格局,不符合产业和消费者的整体利益。供应链的上下游,应该与什么样的动力电池企业组队呢?

2.技术路线将从此前的三元独大到三元、磷酸铁锂包括无钴多线并举时代,不同技术路线将会占据不同的细分市场。

对上下游的供应链而言,路线的选择变得愈发关键。

3.品牌运营将会变得关键。从比亚迪的“刀片电池”到特斯拉的“饼干盒”,没有品牌的动力电池在竞争中将会愈发不利。

这让人想起了CPU,没有品牌的CPU在竞争中都挂掉了。

4.制程的更迭将会越发频繁,这将会影响动力电池的性能和制造效率。

5.动力电池的研发和设计,与整车研发和设计的结合将会变得愈发紧密。

尾声

对于新能源整车企业、动力电池产业链的从业者而言,正在进入一个高速发展、高速变化的“动荡期”。

在这样的外部环境剧变的时刻,对这个产业的需求、格局、技术路线、产品趋势的深度洞察将会决定企业的生死。

2020年12月2日,魏建军的蜂巢能源科技将在无锡举办“电池日”。这是中国动力电池产业的第一个“电池日”,一定程度上将对标特斯拉。

在电池日上,蜂巢能源科技将会揭晓一些悬念,包括:

全球首款无钴电池能否量产并接受预定?继比亚迪的刀片电池、特斯拉的饼干盒之后,动力电池领域会有新品牌出现吗?在欧洲工厂既定之后,蜂巢能源的产能会如何扩张?在制程上,该公司是否还会给产业带来一些惊喜?

对于从业者而言,这是值得引发关注的一个事情。

一方面,在新能源汽车产业风云变化之际,这将会给我们带来当下动力电池产业发展趋势的洞察。

另一方面,这也是动力电池新势力发动市场攻势的强烈信号。

全球动力电池产业的格局重构已经不可避免。

正在加载...

正在加载...