切换行业

切换行业

资料来源:整车出厂合格证数;分析制图:电动汽车观察家

7月国内动力电池装机量约4.99GWh,同比增长6%,环比增长6%,这也是今年国内电池装机首次实现同比、环比同步增长。

能够实现同比正增长与去年6月补贴过渡期结束也有关系。去年6月透支产销量,导致7月份产销大跌。

随着国内疫情逐渐稳定,车企将集中发力,尽力将上半年丢掉的市场追回来。

因此,业内普遍认为,今年下半年,在自主品牌和合资品牌双重拉动下,新能源乘用车市场将保持一路向上的走势。

企业表现方面,上汽通用五菱展示了极强的带货能力,由于其宝骏E100 、E200及宏光mini EV车型畅销,国轩高科、瑞浦和星恒等企业装机量都大幅增长。

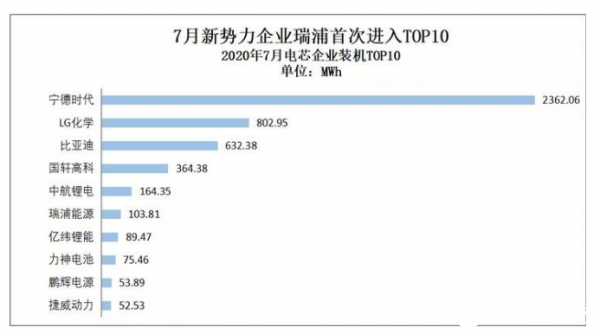

一、新势力瑞浦跻身第6

7月,除宁德时代外,Top10企业,大部分企业装机量环比都有大幅提升。值得关注的是,7月,塔菲尔跌出TOP10,电池新势力瑞浦第一次进入第6名,超越了力神、亿纬锂能和捷威动力。

作为新势力,瑞浦能源发展迅猛,配套客户数量逐渐增多,尤其在7月份配套了上汽通用五菱的宝骏E200,将近3000辆。

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

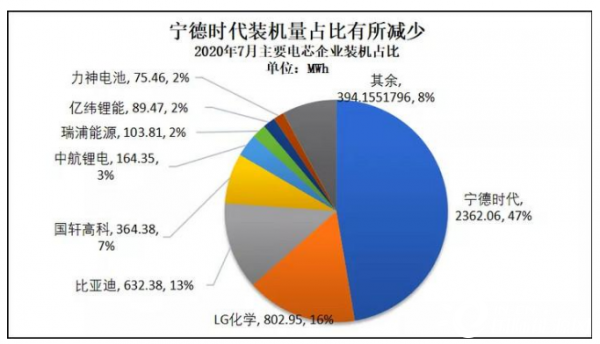

市场份额方面,宁德时代市场份额略微下降,装机占比由6月的51%,下降到7月的47%。LG化学占比稳定,为16%。比亚迪稳定在第三名,市场占比略有提升,至13%。

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

二、部分变化较大企业情况

宁德时代市场份额增长进入瓶颈期,比亚迪装机量势头也不强,第二梯队部分企业增长势头迅猛,市场格局进入小幅调整期。由于上汽通用五菱车型销售看好,为它配套的多家动力电池企业随之装机量大幅增长,也对格局产生重大影响。

(1)上汽通用五菱带动国轩高科、星恒和瑞浦实现高增长

进入2020年,国轩高科客户拓展明显加快,市场增长迅速。

在6月环比增长70.4%后,7月份环比再次增长82%。7月,国轩高科仅对上汽通用五菱的宏光mini EV配套量,环比增长了625.8%;此外,其对北汽、新龙马、合众、中通客车等车企的配套也在放量。

6月份,星恒开始配套上汽通用五菱的宏光MINI EV,共5.5MWh;7月份,星恒再环比上涨5倍多。

7月份,瑞浦开始配套上汽通五菱的E200,装机量达80.47MWh。

(2)7月宁德时代商用车配套有所减少

宁德时代在6月份大幅环比增长之后,增长态势有所回落,主要是由商用车装机量下滑明显。

具体来看,7月份,宁德时代增长较为明显的是华菱汽车、北奔重汽、福田汽车、江铃控股、申龙和悦达起亚;对北汽、东风和广汽菲亚特克莱斯勒等环比呈现大幅下滑。

7月份,宁德时代环比下滑,主要与对商用车配套数量下降有关,配套车的数量环比减少46%

资料来源:《电动汽车观察家》根据整车出厂合格证数统计 注:标红显示为上涨较多企业

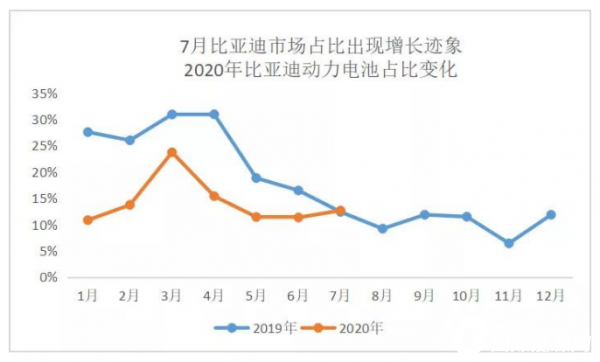

(3)比亚迪市场占比有缓慢复苏迹象

比亚迪在今年3月装机量占比达到一个高点后,4、5月份开始下滑,6、7月份再次出现复苏迹象。

比亚迪自供比例过大,自身品牌销量下降拖累动力电池装机量也大幅下滑。比亚迪电池的外供给拓展仍然较慢,6月份实现对长安福特供货后,7月份仅增加宜家青岛索尔汽车,目前两家需求量相对较小,未能帮比亚迪有效拓展市场。

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

(4)孚能科技也开始放量

上半年,孚能科技增加了两个客户,广汽新能源和南京金龙新能源乘用车品牌天美。

5月份,孚能科技开启对广汽新能源配套,配套了2辆广汽新能源的传祺AION V,7月份,配套了506辆,后续有望继续放量。

6月份,孚能科技对天美配套了1辆,7月份配套了3辆。

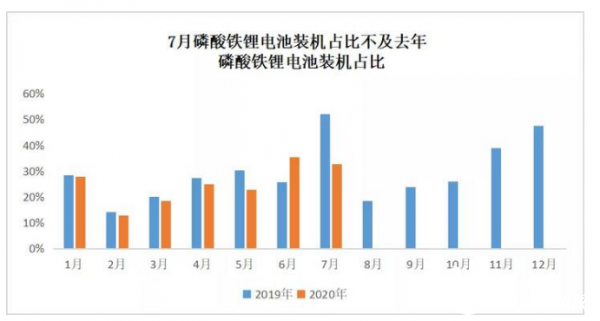

三、磷酸铁锂装机增长不及预期

整体来看,磷酸铁锂电池装机、占比都有所提升,但是其增长主要体现在商用车领域,乘用车增长势头并不突出。

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

6月份,动力电池装机量的提升以及磷酸铁锂电池占比较高,主要是由商用车拉动的结果。不过,磷酸铁锂乘用车实现了同环比幅增长,这说明在补贴大幅下行的情况下,磷酸铁锂电池的优势正在逐步显现。7月份,客车产量下滑,磷酸铁锂电池的市场占比也随之有所下滑。

近期,上汽通用五菱的爆发,对其相关配套电池企业的拉动作用明显,国轩、瑞浦和星恒都大幅提升,第二梯队企业增长明显;此外,电池新势力企业不容小觑,产品量产后,市占率开始稳步提升。与此相对的是,宁德时代国内市场份额增长进入瓶颈阶段,市场份额出现小幅回落。种种迹象证明,国内动力电池市场或将重新排序。(完)

正在加载...

正在加载...