切换行业

切换行业

随着新能源汽车行业的发展,充电桩行业作为电动车的“粮食”供给方,也得到了较快的推动。充电桩上游为生产直流充电桩、交流充电桩、交直流充电桩的生产商,中游为充电桩运营企业,下游为整车厂商,包括电动轿车、电动SUV等。

充电桩产业链

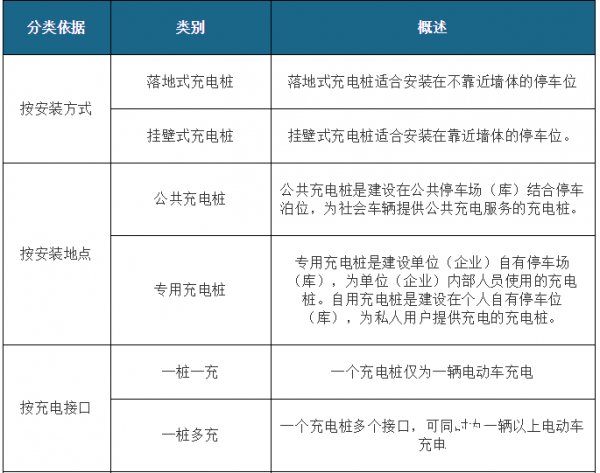

充电桩根据安装方式、安装地点、充电接口、充电方式不同分类。按充电方式分类,可分为直流充电桩、交流充电桩、交直流一体式充电桩,其中,直流充电桩和交流充电桩对比性鲜明,各有优劣。

充电桩分类

交流、一体式直流充电桩优劣势对比

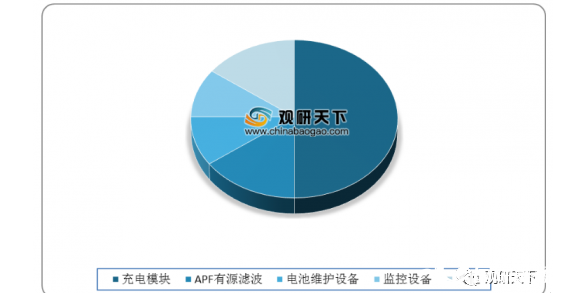

电模块是充电桩的核心成本,占充电系统成本近50%,充电桩的其余部件成本不高,APF有源滤波、电池维护设备、监控设备分别占据了成本的15%、10%和10%。

充电桩成本结构

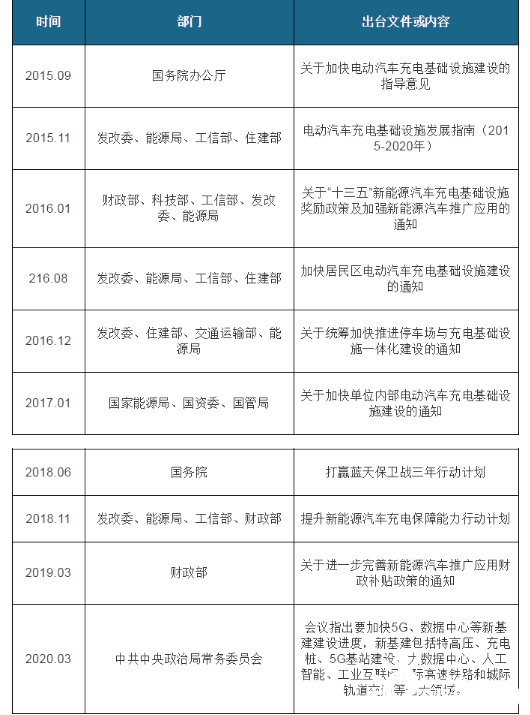

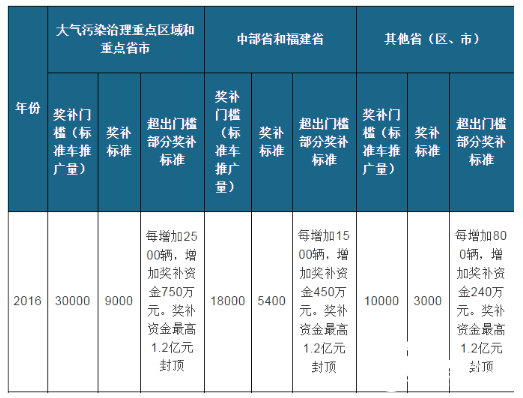

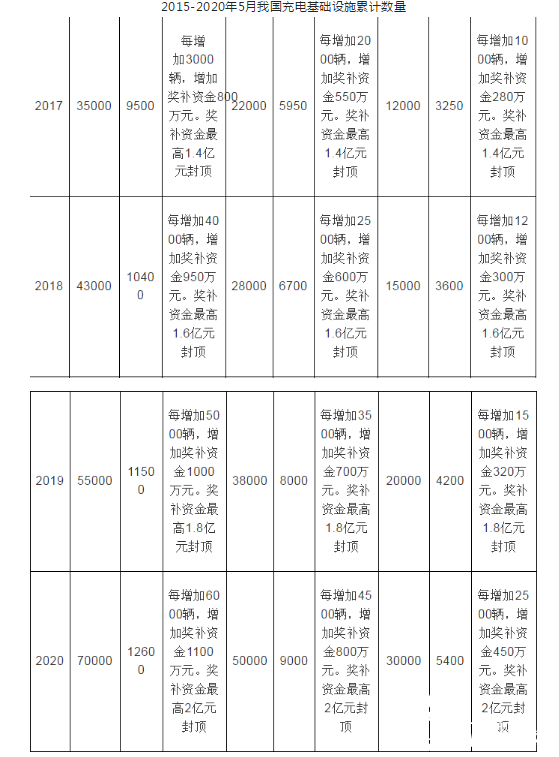

充电桩上市以来,一直受到国家重视,不断出台的政策促进该行业健康有序发展,尤其是在2020年3月,充电桩被纳入新基建范畴,重视力度提升。此外,历经多年摸索,充电桩方面的奖补政策已经较为完善,中央统筹规划+地方奖补跟进。综合来看,各省市根据新能源汽车推广数量给予不同奖补,2016-2020年最高奖补资金分别为1.2亿元、1.4亿元、1.6亿元、1.8亿元、2亿元。

国家出台的充电桩相关政策和文件

2016-2020年充电桩国家补贴政策

近10年,我国充电桩行业进入黄金发展期,充电基础设施保有量持续高速增长。截止2020年5月,全国充电基础设施累计数量为129.9万台,同比增加33.1%。

2015-2020年5月我国充电基础设施累计数量

虽然我国充电桩数量快速增长,但充电基础设施与电动汽车发展并不协调。依照《电动汽车充电基础设施发展指南(2015-2020年)》的规划,车桩比约为1:1,但2019年车桩比为3.5:1,而公共充电桩已经提前达成要求。

2015-2019年我国新能源汽车与充电桩配比统计

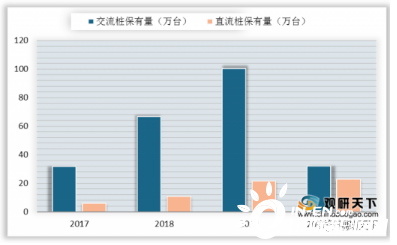

现阶段市面上主要由交流桩和直流桩两种充电桩类型构成,而且一直以来,交流桩保有量远高于直流桩,二者规模悬殊。2019年国内交流桩保有量约100.39万台,直流桩保有量为21.5万台。截至2020年5月,国内交流桩保有量约32.1万台,直流桩保有量为22.9万台,差距有所缩小。

2017-2020年5月交流、直流桩保有量

目前,国内充电桩设备领域相关公司数量超过300家,竞争较为激烈。截止2020年5月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为特来电、星星充电、国家电网、云快充、依威能源、上汽安悦、中国普天和深圳车电网,运营数量分别为15.7万台、13.2万台、8.8万台、4.1万台、2.5万台、1.9万台、1.4万台、1.3万台,并且,这8家营商占总量的88.8%,行业集中度较高。

截止2020年5月全国充电运营企业所运营充电桩数量TOP8

正在加载...

正在加载...