切换行业

切换行业

有媒体认为,本次价格上调是以青海工业级碳酸锂大厂自身出货偏紧主动调价为引导,同时工业级碳酸锂供需结构出现好转,带动行业价格小幅上调的过程。

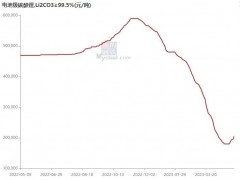

近期国内锂盐价格出现异动。记者7月8日价格显示,工业级碳酸锂最新报价3.2-3.7万元/吨,相较于前一交易日低幅价格上调500元/吨,均价上涨0.73%。

据记者统计,自年初以来,电池级碳酸锂价格下跌20.4%,工业级碳酸锂价格下跌12.7%,电池级碳酸锂价格下滑承压更为明显。

从锂盐库存数据来看,当前国内碳酸锂市场整体仍有较为明显的过剩趋势。在此背景下,工业级碳酸锂价格为何上调?

记者认为,本次价格上调是以青海工业级碳酸锂大厂自身出货偏紧主动调价为引导,同时工业级碳酸锂供需结构出现好转,带动行业价格小幅上调的过程。当前电池级碳酸锂与工业级碳酸锂应用场景仍有一定区别,导致二者供需结构存在差异,具体拆分来看:

工业级碳酸锂:价格短期或成功上调,但后市回调风险仍在

供应端来看:

1、二季度,青海、江西地区部分主营工业级碳酸锂的冶炼企业进行了为期1个月左右的停产技改,市场工碳供应量5、6月均出现环比下降;

2、随着锂盐工艺技术的提升、下游对锂盐品质要求的不断提高,以及冶炼厂对产品利润率的考量,自年初起,更多企业开始对产线进行调整以降低生产成本、提高电池级碳酸锂的生产比例,这导致市场工业级碳酸锂的供应量相应减少。据记者统计,当前市场转产电碳的产能超过4.3万吨。

需求端来看:

1、磷酸铁锂市场恢复明显,大厂释放新增产能或进一步拉动工碳需求。当前终端车企仍有严格的降本计划,中游材料厂采购原料逐渐以成本为导向,更多磷酸铁锂企业开始积极匹配盐湖工碳。据记者调研了解,5月磷酸铁锂材料企业产量恢复明显,月产量重新回到万吨以上,环比4月增加35%,随着下游电池企业为即将推出的磷酸铁锂新车型积极备货,6、7月磷酸铁锂产量仍在不断增加。此外,德方纳米位于云南曲靖的工厂投产后,或将进一步拉动下半年工碳市场的需求。

2、电碳与工碳间长期存在一定价差,提纯企业需求增加。今年由于疫情的影响,市场需求大幅削减,锂盐价格一路下滑,但由于锂辉石价格对电碳产生一定成本支撑,在电碳跌破4万元/吨后,价格下跌幅度开始放缓;而盐湖工碳存在一定成本优势,为求出货价格下调幅度明显,低幅价格与电碳价格形成超过6000元/吨的价差,并维持了一段时间。考虑到二者价差可以覆盖部分深加工企业的加工成本,同时基于下游终端降成本的需求,部分碳酸锂提纯加工企业于6月重新恢复生产,对工碳采购需求增加。

3、锰酸锂需求缓慢恢复,工业领域出现部分囤货行为。国内电动自行车电池供应大厂需求旺盛,同时随着海外市场逐步放开,小动力电池出口订单逐步恢复,据记者调研,6月锰酸锂产量环比增加18.9%,锰酸锂企业采购需求增加;此外,当工业级碳酸锂市场出现3-3.1万元/吨的低价时,部分工业领域企业开始加大工碳采购量。

综合供需两方来看,工业级碳酸锂供需结构自5月以来开始出现明显修复,加上部分下游客户集中的青海锂盐大厂早于市场面临出货偏紧的情况,率先将价格上调;当市场需求好转,询价增多后,其余青海锂盐企业顺势挺价。

电池级碳酸锂:跟涨难度较大,但长期来看价格底部已现

供应端来看:

提纯企业需求增加,电池级碳酸锂供应压力提升。尽管年初以来,部分锂辉石提锂企业因成本压力增加而出现减停产的情况,但当前国内电池级碳酸锂供应市场一方面面临部分以云母、盐湖卤水为原料的冶炼厂转产电碳的压力,另一方面还面临短期提纯企业供应增多而产生的竞争,供应压力不断提升。此外,碳酸锂进口量的增加也对国内供应产生明显压力。

需求端来看:

1、常规三元材料需求恢复缓慢,材料厂采购动力有限。尽管7月龙头电池企业排产计划有明显增加,但三元材料市场对于电池级碳酸锂的需求支撑仍然有限。一方面由于海外新能源汽车市场的恢复主要带动高镍电池的出口,从而提升氢氧化锂需求恢复,而对于常规三元市场而言,除部分数码市场对三元材料需求有小幅度增加之外,动力市场仍未有明显的需求增加迹象;另一方面,当前国内材料厂仍有部分半成品及成品库存,原料采购动力有限。

2、部分需求市场因下游降本要求被工业级碳酸锂蚕食。随着企业工艺技术的进步,当前工业级碳酸锂产品品质逐步提升,材料厂与不同类型碳酸锂匹配程度也有所增加。这导致在当前以成本为导向的市场中,以锂辉石为原料的电池级碳酸锂之前的质量门槛正在不断降低,企业可挑选的原料种类增多,市场竞争更为激烈,工业级碳酸锂应用场景增加,电池级碳酸锂出货难度加大。

整体来看,当前电池级碳酸锂供需结构并不理想,企业库存压力明显,价格跟涨难度较大。

尽管短期来看,本次工业级碳酸锂价格调整或是一个由点及面的过程,各工碳企业当前对市场均处于观望状态,并对上调价格跃跃欲试,但后市锂盐价格仍存在一定走低风险:

一方面,海外进口碳酸锂对国内供应市场仍有一定压力;另一方面,尽管工碳大厂当前库存水平较低,出货情况良好,但仍有部分厂家面临较高的库存压力,短期价格或因工碳供需结构好转成功上调,然而不排除部分企业或因自身回笼现金需求而出现低价抛货的行为。

长期来看,工业级碳酸锂与电池级碳酸锂价格仍然存在较高的关联性,行业需要一定消化库存的时间。在碳酸锂电池价格已经处于底部区间的阶段,未来价格能否出现趋势性上涨的机会,需密切观察需求端拐点的出现。

正在加载...

正在加载...