切换行业

切换行业

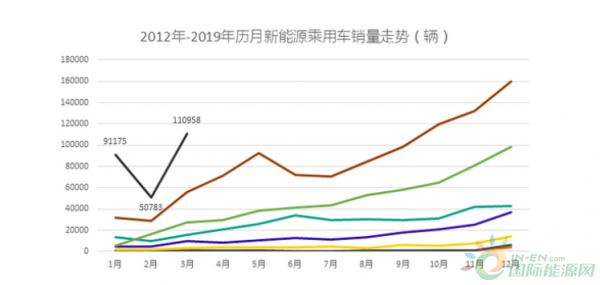

根据厂家批发销量初步数据,3月新能源狭义乘用车批发销售11.1万台,同比增长99.1%。2019年第一季度新能源乘用车累计销量达25.3万台,同比增长117.1%。按照2018年新能源汽车销量120万台基础,乘联会原预测2019年新能源汽车销量160万台。目前一季度乘用车增量为13.7万台,因此调增10万台乘用车增量,乘联会将2019年的新能源汽车销量预测值调整至170万台。

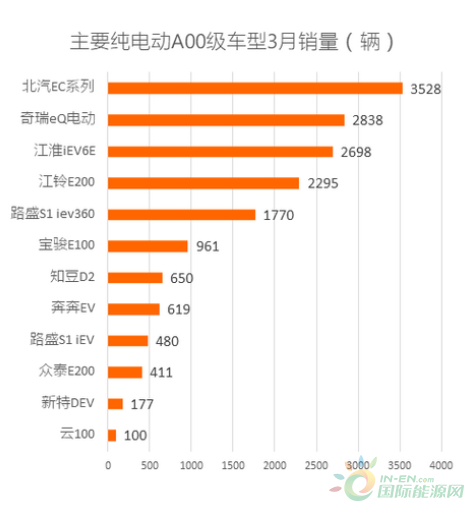

纯电动A00级市场环比上涨,北汽EC系列获第一

3月A00级电动车销量为2.3万台,同比下跌18%,环比上涨95%,占纯电动乘用车26%份额,较18年3月下降43个百分点。

具体车型来看,北汽EC系列再次重返A00级纯电动车型销量冠军,销量从2月的157辆提升至3528辆。排名第二的奇瑞eQ系列3月销量为2838辆,不同于北汽EC系列销量从两位数到四位数的激增, 2019年一季度eQ系列销量一直维持在3000辆左右的水平。

曾经在1月拿下8000多辆销量的宝骏E100,2月销量锐减7301辆,到了3月依然没有反转的迹象,销量跌至961辆,排名第六。

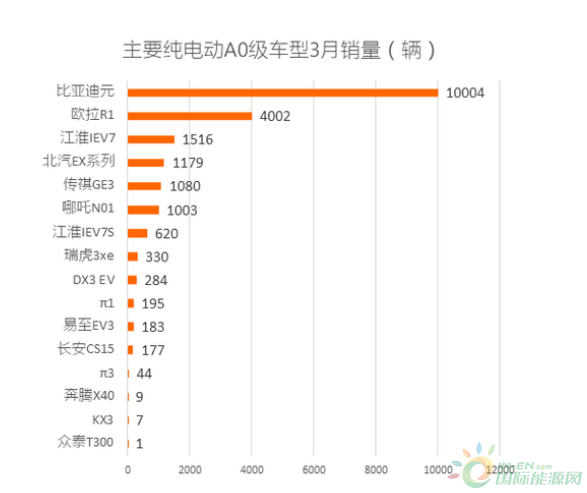

比亚迪元销量再次破万,欧拉R1上升势头强劲

纯电动A0级车市场相比2月上涨幅度较大,环比涨幅为174.8%,同比则是增长了460.7%。

A0级纯电动市场长期属于比亚迪元一枝独秀的局面,随着2019款比亚迪元EV360在今年3月的上市,元的销量再次突破万辆,实力毋庸置疑。

走萌系路线的欧拉R1,上市之后的第一个月便取得了1749辆销量的好成绩,3月更是提升至4002辆,颇有一些要赶上比亚迪元的势头。

北汽方面,EX系列在3月结束了三位数销量的尴尬局面,环比增长超300%。

造车新势力品牌合众新能源的哪吒N01持续稳步增长,3月销量为1003辆,较上月几乎翻了一倍。

纯电动A级市场份额再扩大,北汽EU夺销冠

在车型最多的纯电动A级市场依然是3月表现最好的市场。因为去年同期销量较低,A级纯电动市场同比增幅达392%,环比2月上涨140%,占纯电动市场55%的份额,占比再次提升。

具体车型来看,北汽EU系列激增1万多辆,以12983辆的成绩取得该细分市场冠军,同时也是新能源乘用车市场3月的销量冠军。在春节期间,北汽新能源迎来了产品结构调整,这也使得北汽新能源在2019年头两月销量出现断崖式下跌。3月北汽新能源销量终于再次攀升至近两万辆的水平,其中EU系列作为主力支撑贡献了73.4%的销量。但从上险数据看来,北汽新能源目前的销量主要依靠出租租赁市场支持,如何在个人用户市场更好地提升品牌影响力是北汽新能源所面临的下一个课题。

一汽红旗的E-hs3在3月首次出现在榜单之中,虽然还没有正式上市,但已经吸引了不少关注。据悉,红旗在今年将推出三辆SUV,其中就有一辆电动SUV红旗E-hs3。作为红旗首款民用电动汽车,目前只知道全系的售价区间是25.98~31.98万元。具体更多详细信息,需要等到正式上市时揭晓。

造车新势力方面,小鹏G3在3月销量为1256辆,环比上升109.33%;威马EX5销量为1594辆,环比上涨282.25%,单月销量数据上超越了蔚来成为新势力销量第一。

B级纯电动车市场, Marvel X在3月销量为171辆;众泰Z500销量为110辆;腾势销量为27辆。

C级纯电动车市场上,蔚来ES8销量1356辆,环比上涨107.3%。

MPV方面,上汽大通G10销量为15辆;东风风行菱智M5销量为15辆。

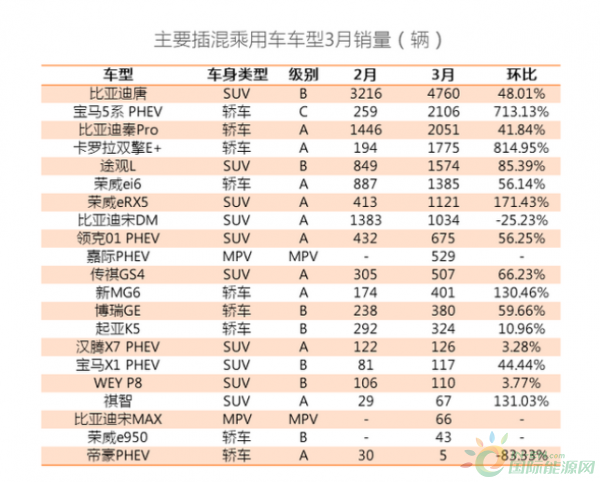

插混市场搅局者发威,比亚迪王朝地位受威胁

插混市场上,随着“春节效应”的结束,整体销量开始回暖,环比上月大涨118.5%,同比上升99.1%。

有趣的是,不同于纯电动市场,虽然经常大起大落,但具体到车型排行榜上不会出现较大的变动。但插混市场从2019年开始就暗潮涌动不断,在3月终于透露一些明显的迹象——合资品牌开始有走强的趋势,比亚迪王朝系列不再如之前一般轻易屠榜。

搅局者中,最突出的便是宝马5系以及3月刚登陆中国市场的丰田卡罗拉双擎E+,两者分别位列排行榜第二和第四位。另一合资品牌大众途观L表现也很优异,环比上涨85.4%,排名第五。

车企表现

随着2019新能源补贴新政的落地,3月车企销量基本呈现回温态势,在TOP10的车企中,比亚迪和北汽新能源双双销量破万,而比亚迪的销量更是接近3万辆,目前其2019年第一季度累计销量已超7万辆,看来年销量达到30万辆问题不大。

北汽新能源方面在经历了前两个月的低迷之后,终于以17690辆的销量成绩重返前三的位置。随着产品结构的调整,北汽新能源将逐渐摆脱以A00级车型为主力支撑的情形,但产品线的单一以及较弱的品牌影响力让北汽新能源依然面临不小挑战。

吉利方面凭借主力车型帝豪EV和帝豪GSe的稳定发挥以及新上市的嘉际PHEV排名第三,环比方面上涨30.00%。

长城汽车则凭借欧拉车系翻倍的销量增长,环比上涨110.90%,保持住了第四的位置。

正在加载...

正在加载...