切换行业

切换行业

近年来,国内新能源汽车市场规模不断增长,动力电池的需求也不断增长。由于新能源汽车动力电池报废年限为5-8年,预计于2020年左右新能源汽车及动力电池会进入报废高峰期,此后新能源汽车的报废将成为新常态,动力电池的回收利用将决定着新能源产业链的高效循环和可持续发展。

虽然国家相关部门未雨绸缪地出台了系列动力电池回收利用政策,但新能源汽车及动力电池的回收领域出现了与政策有偏差、发展存混乱的现象,甚至因为补贴而出现回收骗保的隐患,令人担忧。

一、国内动力电池回收现状及趋势

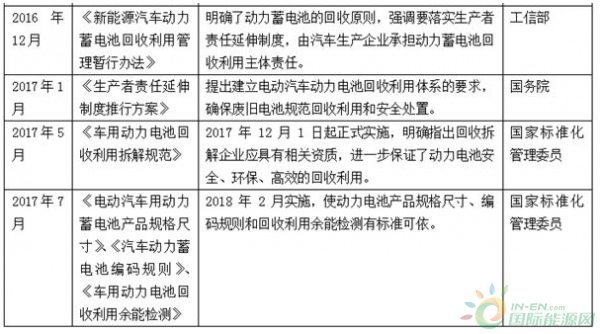

1、持续出台重磅政策,动力电池梯次利用和回收政策体系趋于完善

近年来,国家高度重视新能源汽车产业体系的构建,在产业规划、生产准入、专项规划、示范推广等方面均明确提出了动力电池回收的要求,明确了相关产业发展方向。

随着新能源汽车突破1%的市场份额,国家主管部门陆续发布了《新能源汽车动力蓄电池回收利用管理暂行办法》、《生产者责任延伸制度推行方案》等法规,对汽车生产和动力电池的回收提出了具体要求,政策要求愈发具体和清晰。

2、国内报废动力电池规模超百亿,磷酸铁锂首当其冲

新能源汽车的高速增长带动了锂电池用量的大幅提升。自2010年来,我国新能源汽车产业发展迅速,销量从5900辆增长到2016年的50.7万辆,新能源汽车保有量超过100万辆。经历了近十年的发展,不少新能源汽车即将面临淘汰。

目前,当前国内新能源汽车锂电池基本进入了报废的小高峰,预计2018年动力锂电池市场将超过14Gwh。受限于技术水平,2010年左右的动力电池,商用车按3年电池寿命、乘用车按5年电池使用寿命估算,假设锂电池回收价值为0.3元/计算,预计2020年理论报废量将达到37Gwh,动力锂电池回收市场将超过110亿。

而由于国内磷酸铁锂电池应用较早,技术相对更成熟,因此广泛应用于商用车,而比亚迪大部分车型也使用磷酸铁锂电池,故报废时间相对更靠前。

3、动力电池回收格局雏形初现,电池企业或将为最好载体

近年来,废旧锂电池回收受到的关注度越来越高,新能源汽车产业链企业加快在动力电池回收领域的布局,基本上形成锂电材料系、动力电池系、第三方机构三强鼎立的雏形。从产业健康发展的角度看,动力电池的回收利用延展了产业布局,提升了关联企业竞争实力,有效保障了原材料的供应,也逐步构建了资源回收利用的产业链。

从动力电池系来看,通过自建或者与第三方机构合作的方式布局退役动力电池梯次利用和锂电池原料回收,一定程度上有助于缓解上游材料涨价和下游整车企业压价等压力。从锂电材料系来看,动力电池的回收不仅能拓展原料供应渠道、保障原材料供应,还能降低采购成本、提升产品盈利能力,并且能进一步完善产业链布局,打造材料体系闭环。

从第三方回收来看,通过与专业锂电池及原材料企业的合作,能够充分回收利用钴、镍、锰、锂、铁和铝等有色金属,提升企业附加值。前提是,需要扩大废旧锂电池回收规模的体量。

4、动力电池梯次利用/回收利用已加快推广和应用

(1)“换电模式”+梯次利用

受限于动力电池续航里程,理论上,“换电+梯次利用模式”能够高效释放动力电池的价值。换电的关键点在于打通价值链,需要全方位考虑整车开发设计、换电机构的应用、电池包运营各个环节,而电池梯次利用有助于提升电动汽车环境无害化的环保价值,并降低产业链成本。

这种“换电+梯次利用”模式的优势主要在于车、电分离,可以随时随地由运营商进行电池的维护保养、体检、回收、再利用、更新。目前,国内北汽新能源、车和家、蔚来汽车等企业采用此类模式,但是规模化推广和运营模式将面临巨大挑战。

(2)梯次利用+回收利用

动力电池梯次利用,还在于扩大储能应用场景范围。博世集团利用宝马的ActiveE和i3 纯电动汽车报废的电池建造了2MW/2MWh的大型光伏电站储能系统;杭州锣卜科技将拥有80%-30%容量的电池应用在低速快递物流车上,功能、性能既可媲美铅酸电池,还能够降低使用成本。因此,衰减的动力电池仍然可以推广应用在低速电动车、储能、分布式光伏发电以及部分家庭用电等领域,再利用价值前景明朗。

而对彻底废弃的电池进行回收,可分离提纯金属,充分释放金属销售价值。通过整合汽车维修企业、电池生产企业以及报废汽车拆解企业等多方资源,建立完善的回收利用渠道,进行废弃电池拆解技术储备,也是未来动力电池回收利用的重要举措。如国内邦普集团、格林美等企业已完成相关布局。

二、政策要求与现实偏差分析

1、传统汽车报废回收混乱无序,新能源汽车及动力电池难独善其身

虽然国内出台了体系化的汽车回收利用政策,但我国传统汽车报废回收率远低于美国、德国、法国等发达国家平均水平,一直徘徊于低位。由于汽车回收利用行业影响力低,行业监管力度不够,“准报废车”价格低廉且报废程序繁琐,而且二手车商和非法经营企业变通手段灵活,大范围地高价收购报废车辆,导致老旧车车主更情愿在二手车市场寻找买家而非主动报废。

传统汽车的这种报废乱象何有可能也会发生在新能源汽车及动力电池的报废回收上。据统计,当前国内90%废旧电池没有从正规渠道回收。

一方面,国内新能源汽车动力电池产品尚未形成全国性的电池统一编码,回收环节漏洞百出,很可能流向民间,而民间回收实际上以个体私人作坊为主,回收利用不规范,要么用于低速电动车、充电宝等产品的梯次利用,要么不规范地拆解和提取贵重金属,造成隐患。

另一方面,新能源动力电池回收是新兴事物,回收利用成本偏高。多数从业企业技术手段相对落后,设备简陋,回收拆解作业不规范、不环保、不节约等现象仍然存在;拆解效率不高,造成资源浪费和拆解场地环境污染的事情频有发生。

总体而言,我国新能源汽车及动力电池在回收、运输、拆解、梯次利用等方面尚不成熟,需要实践推进和修正完善。

2、动力电池产品技术差异较大,梯次利用瓶颈凸显

一般而言,国内外不同汽车厂家的动力电池技术路线、结构差异较大,材料体系不同,造成产品梯次利用的效果也不一样。

从技术路线来看,磷酸铁锂具有寿命长、循环性能好、安全性高等优点,向储能领域转移可延长其价值链条,梯次利用具备比较优势;从产品结构来看,超威电池研究结果表明,使用三元材料的18650动力电池在能量密度和成本方面不如21700电池优势明显,当前产品梯次利用和技术成熟度却优胜于21700电池;从动力电池充放电情况来看,放电倍率轻松达到0.3C以上的产品在储能领域的梯次利用难度偏低。

因此,动力电池在实际梯次利用过程中,需要充分考虑电池电性能和安全性能的检测,判断其储能应用要求,才能将其纳入储能电池。

3、动力电池拆解回收规模小、成本高、盈利难

动力电池有5-8年的生命周期,即使进行梯次利用,最终也是要报废拆解。目前,尽管国内具备动力电池回收、拆解及再利用资质能力的企业数量在增多,锂电池材料回收技术也不断迭代,但是电池拆解回收收益并不乐观。

虽然磷酸铁锂、锰酸锂电池等动力电池安全性好, 可以进行规模化拆解,但是一些小规模的回收厂家主要先拆分电芯得到正、负极片,再破碎分选,回收铜、铝及电池材料,并不再对动力电池贵金属进行提炼,因为不提炼贵金属才能保持不亏损。因为当前回收成本高于提取的材料价值——以普通回收企业提炼贵金属为例,一吨磷酸铁锂废电池中提取出来的材料价值(平均回收率90%)约8000元,其回收成本却能够达到8500~9000元的水平,因此,磷酸铁锂电池回收在现阶段很难实现盈利。

而三元锂动力电池涵盖镍、钴、锰、锂等贵金属元素,理论上是能够实现盈利——一吨三元锂废电池中提取出来的材料价值(平均回收率90%)约37000元,回收成本(包括各种人工、设备等费用)将超过20000元。若是动力电池上游原材料钴、镍价格持续上涨,直接拆解回收的资源规模化效益将远大于梯级利用。但是,三元材料废旧电池依然含有300~1000V不等的高压,如果在回收、拆解、处理过程中操作不当,可能导致起火爆炸、重金属污染、有机物废气排放等多种问题。

因此,不同的锂电池的回收收益完全不同,当前阶段,磷酸铁锂和锰酸锂的回收可能还得靠国家通过财政补贴方式促进,毕竟,动力电池前端生产使用已经依靠了补贴发展,后端还需要补贴促进,否则,动力电池拆解回收的规模化和有序发展将大打折扣。

三、偏差产生的影响不容忽视

1、动力电池回收潜在的环境风险依然大

事实上,国内众多新能源汽车主机厂暂时都没有在动力电池回收方面有实际性的行动,更多是和电池厂商纠结于“回收利用主体责任”,导致动力电池回收更多停留在研究层面。若新能源汽车动力电池不能实现有效拆解回收,必然将产生危险固体废弃物,从而导致有机物和重金属污染。

而新能源汽车尽管具有较强的环保特性,但是动力电池的回收更需要进行针对性的处理,锂电池回收利用监管体系的科学性、有效性需要尽快建立。首先,传统汽车报废及回收利用的市场混乱尚未有效治理,报废汽车及铅酸电池多数被非正规收购、非正规拆解,回收过程没有得到有效监管,回收地点又偏僻;其次,2013年前缺乏资质的个人和小作坊非法回收铅酸电池,直接排放废弃酸液,已经造成了部分区域环境的严重污染,后患无穷。

2、动力电池正规报废率取决于监管执法力度

国内新能源汽车动力电池续航焦虑、充电困难的问题持续存在,动力电池品质直接影响了二手新能源汽车的残值。如2年的北汽EV150,残值仅2.6万元,江淮新车使用一年后残值仅新车的46%。与传统燃油车2年后70%~80%的残值比较,同等年限的新能源汽车残值被拉开了一倍的差距。新能源汽车过多过快地贬值是车主极不愿意看到的事情,那么,车主希望被回收的动力电池残值高,这样整车报废回收的价值才会高。

虽然国内出台了《新能源汽车动力蓄电池回收利用管理暂行办法》,明确了动力电池设计、准入、生产、销售、维修更换至报废及再生利用等系列要求,也提出了惩罚机制,但是监管执行力度将决定着动力电池回收的有效性。还需警惕的是,国内已经有大量废旧电池流入了非正规渠道,非正规回收企业拥有成本优势,而这带来的行业乱象将很快显现,监管方急需加强对新能源汽车及动力电池回收渠道的监管力度。

3、报废动力电池或将催生骗保现象

部分地区已出现新能源汽车骗保的萌芽,这和新能源汽车动力电池的续航、报废年限以及新能源汽车和动力电池残值紧密相关。

一般而言,普通燃油车报废了,消费者所收获的残值普遍偏低。比如报废的事故车,若传统汽车碰撞较明显,可维修性不强,一般直接就将车当废铁甩卖给回收再制造公司或者汽车维修厂,普遍实际收益为500元左右;若是具有维修价值,汽车回收再制造公司或汽车维修厂普遍对车型的畅销性、保有量等进行评估然后定价回收,大部分以几千元的价格收购了,然后等着将有用的零部件拆卸售卖流通,剩下的部件大都是拿来当废铁卖。正常年限报废的汽车也是同样的操作办法,绝大部分产品价格在1万元左右。

那么对于新能源汽车,在没有国家补贴的情况下,其售价接近传统产品价格的2倍,所买的保险也是补贴前的价格。那么这就给少数消费者钻空子的机会了。结合现有车辆损失险政策,若是在意外情况下(包括制造的意外情况),新能源汽车整车赔偿的损失或将达到新车50%~80%的价值,足以让消费者借助“补贴红利”重新购置一辆新的新能源汽车。

新能源汽车残值率低,动力电池回收与梯次利用收益不高,“骗保”的利润空间足以让消费者走不法渠道,毕竟国家没有对私人消费者购置新能源汽车的数量和时间提出要求。

总体而言,新能源汽车使用价值还难以媲美传统汽车,终端消费者难以获取足够的残值利益,回收与再制造企业收益也不高,这可能是导致新能源汽车动力电池回收混乱的根本原因。

四、相关建议

随着新能源汽车商业化进程的加速,国内新能源汽车年产销量将迅速达到百万级规模,新能源汽车动力电池年报废量也将持续创新高,预计2020年将超100Gwh,这将给国内生态环境带来巨大的压力和考验。尽管动力电池回收利用系列政策业已出台,但是传统汽车回收与再制造持久的混乱局面、新能源汽车及动力电池回收利用行业的新特征,对行业未来的健康发展提出了挑战,为应对挑战,谨提出如下建议:

1、建立可追溯、可监控的废旧动力电池回收体系,重点对动力电池制造、流通、回收全过程进行监控,避免非正规渠道的报废和回收拆解。

2、积极探索动力电池的梯次利用技术,以安全高效低成本为原则,针对不同车型采取不同的梯次利用重组策略。

3、提升动力电池拆解回收技术,针对不同技术路线的动力电池进行差异化拆解回收,提高镍、钴、锰、锂等贵金属元素的回收利用率。

4、高度重视新能源汽车及动力电池报废所催生的“骗保”现象,提前做好预防措施。

正在加载...

正在加载...