切换行业

切换行业

新能源汽车作为汽车产业的发展愿景,一直以来被国家所重视。节能与新能源汽车技术路线图中指出,2020年新能源汽车销量超过总销量的7%,2025年超过15%,2030年超过40%,如此庞大的产业规划,自然需要动员各方面力量,完善政策措施,尤其是充电基础设施的建设,充电桩产业自然而然成为了焦点。

为此,盖世汽车研究院从充电桩产业链、市场规模、发展趋势、面临的问题等各个方面深刻剖析了充电桩的建设和发展情况,下面为您娓娓道来。

充电桩其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。

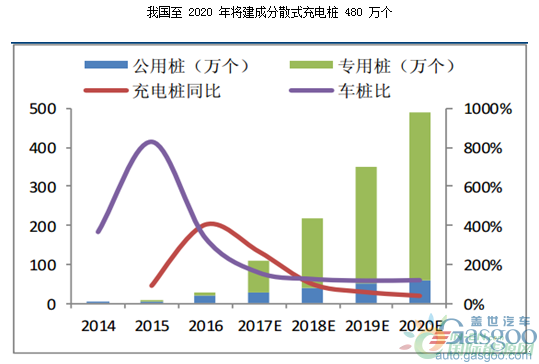

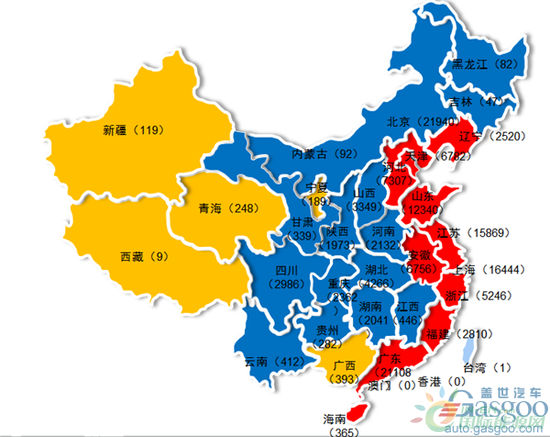

2015-2020年我国充电桩建设情况

按照充电在产业链来划分,上游包括充电桩零部件,主要有壳体底座、插头插座、断路器、接触器、电缆、充电枪。中游包括充电桩设备设施:充电桩、配电柜、变压器、充电模块、监控设备。下游包括充电桩运营服务,主要有充电、检测维修、广告、保险、互联网+模式等。

目前,交流充电桩和直流充电桩是两大主流充电桩,两者在使用情况方面差异较大。直流充电桩直接为电动汽车电池充直流电,功率一般为60kw、120kw、200kw等,充电效率平均在一小时左右。交流充电桩为车载充电机充交流电,然后经过充电机转化为直流电后再给电池充电,功率较小一般为3.5kw、7kw等,充电效率在4~8小时。

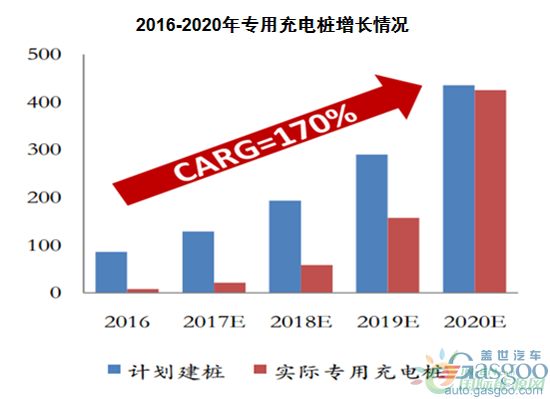

以用户居住地停车位、单位内部停车场、公交及出租等专用场站配建的专用充电桩为主,公共充电桩为辅的充电设施结构决定未来四年专用桩成为建设主力,年均建设100万个,年复合增长率约170%

根据发改委印发的《电动汽车充电基础设施发展指南(2015-2020年)》显示,我国充电基础设施的发展目标是到2020年,建成集中充电站1.2万座,分散式充电桩480万个,满足全国500万辆电动汽车的充电需求。

据业内人士分析,按照2020年500万辆新能源车的发展目标测算,2020年充电桩检测总投资将超过3000亿元,对应的充电网络利润空间为558亿元,其中增值利润空间233亿元。

国家对充电桩基础设施的建设采取区域性建设规划,将各省市划分为加快发展地区、示范推广地区和积极促进地区,分步实现各地区的充电基础设施的建设。

限于篇幅所限,盖世汽车有关于充电桩数量区域性发展规划、充电桩的市场主体和竞争发展情况、充电桩的发展趋势以及充电桩面临的主要问题等研究均可扫描下方二维码或直接联系盖世汽车获取完整版文档。

正在加载...

正在加载...