切换行业

切换行业

除了普通的充电桩外,还有一种快速充电桩,能在短时间内迅速为电动汽车充电。最有名的快速充电桩当属特斯拉(Tesla Motors)的Supercharger Station了,它能在30分钟内为Tesla的Model S充满约80%的电量,堪称super fast.

充电桩基本组成部件

电动汽车充电桩主要由桩体、电气模块、计量模块等部分组成。一般具有电能计量、计费、通信、控制等功能。

充电桩国际技术标准

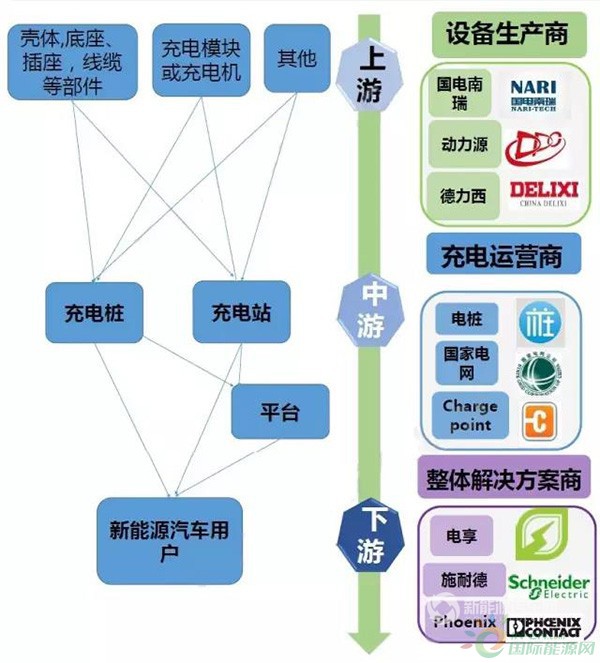

充电桩产业链

充电桩各主要部件材料

一、部件选材原则

1.在充电桩设备中,使用塑料的比例很高,充电桩壳体、充电桩插头插座、接触器、断路器、充电枪外壳、电源模块外壳都用到塑料。

2.新能源汽车充电桩塑料要求具备阻燃、耐候、耐低温、壳体绝缘、耐老化等性能,这样才能使得充电桩在遇到突发火灾时,不易燃烧,减轻事故伤害;能经受极端恶劣天气,材质不易发生改变;保证低温使用效果;经历自然界的各种条件后,依然能够保证质量,不易老化。

二、充电桩常用塑料

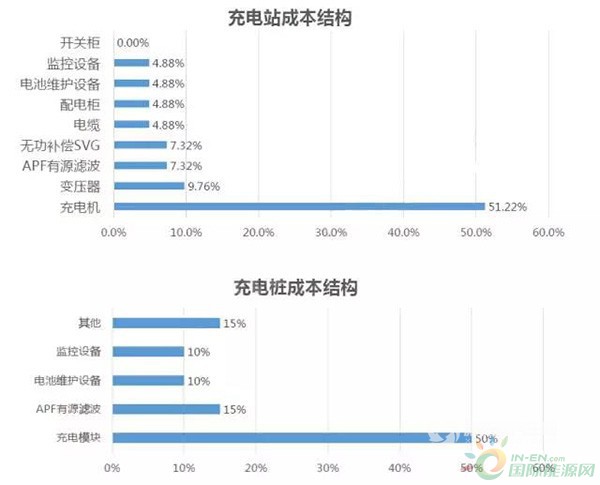

充电桩成本分析

从成本构成来看,充电机、充电模块为充电核心设备,占充电设施总成本的45%-55%。其中,充电模块/充电机占充电系统成本近50%。充电站的投资成本为250万元,配电设施成本在160万元左右。

充电桩造价:一个普通桩的成本均价在5千-2万人民币,一个快充桩成本普遍在10-15万。

国内充电桩巨头

从2008年,国内第一个集中式充电站建成再到2016年充电桩业务呈井喷式发展,与国家的大力扶持分不开。2016,我国充电设计预计总投资将超300亿元,大批充电桩企业应势崛起。

核心竞争力:背靠国网资源,国网充电桩设备主要提供商

业务模式:设备销售

发展状况:2015年全年销售96.8亿元,中标充电设备1.77亿元,位列所有中标主体前列。

国电南自

核心竞争力:智能微电网技术

业务模式:技术提供

发展状况:部分产品势必应用到充电站建设中,参与多座充电站建设。

许继电气

核心竞争力:背靠国网资源,国网充电桩设备主要提供商

业务模式:设备销售

发展状况:2015年国网充电设备中标份额11%,仅次于国电南瑞,未来继续受益于国网加大充电桩投资。2015年许继电气营收为55.85亿元。

上海普天

核心竞争力:大型通信设备制造商

业务模式:设备销售

发展状况:深圳电动汽车加电站网络的充电桩主要供应商之一,在电动汽车充电设备研发及制造领域拥有完整的解决方案。子公司上海普天东健电子科技有限公司,主营充电桩设备生产。

中恒电气

核心竞争力:拥有直流模块核心技术,可生产出大功率、高转化率的直流充电桩

业务模式:设备销售

发展状况:2015年国网充电桩中标订单中的大约8000万元,2015全年度实现营收8.42亿元。

动力源

核心竞争力:掌握电源产品核心技术

业务模式:设备销售

发展状况:2015年成立电动汽车业务线,主要负责电动汽车充电、车载电源及动力电池等领域的产品生产制造与销售。

通合科技

核心竞争力:电源技术领先

业务模式:设备研发+销售

发展状况:目前正在研发高效率电池充电器,研制成功后将大大缩短充电时间,可用于电动汽车的短时瞬间充电。

九洲电气

核心竞争力:以"高压、大功率"电力电子技术为核心

业务模式:设备研发+销售

发展状况:目前正在研发高效率电池充电器,研制成功后将大大缩短充电时间,可用于电动汽车的短时瞬间充电。

森源电气

核心竞争力:森源集团电动车资产优质;有源滤波和动态无功补偿的自主知识产权

业务模式:APF+充电桩研发

发展状况:2016年4月8日,自主研发的“SZCD电动汽车智能充电桩”项目顺利通过科技成果鉴定。

科士达

核心竞争力:公司在UPS 和逆变器生产中的积累了丰富的技术及经验

业务模式:设备销售,未来扩展充电桩运营等业态

发展状况:2015年公司在深圳地区建设运营了5个电动汽车充电站项目,其中3个是承接政府示范充电站试点项目,另外2个是公司厂区充电桩建设。

特锐德

核心竞争力:互联网模式运营充电桩业务

业务模式:充电桩运营

发展状况:目前已在105座城市,建立40157座充电桩的数据联系,。计划2017年底占领全国50%以上的电动汽车充电市场。

奥特迅

核心竞争力:国内最早提供电动汽车充电设备的公司之一,大功率充电技术国内领先

业务模式:设备销售+充电桩运营

发展状况:2015年定增加码充电运营云平台,未来将通过云平台,垂直整合充电设备和充电运营。

易事特

核心竞争力:UPS电源整流装置的核心技术应用于充电桩产品

业务模式:设备销售+充电桩项目运营

发展状况:2013年开始涉足充电桩,2014年启动了交直流充电桩系列产品的推广。2015年推出应用模块化充电单元的新能源汽车运营维护管理系统。2014年中标并建成东莞首个电动公交充电站,2015年公司在广州、常州、西安、山东等地取得了合作项目。

万马股份

核心竞争力:充电桩技术持续提升,运营持续发力

业务模式:设备销售+充电桩运营

发展状况:国网为万马股份主要充电桩销售渠道,国网充电桩中标量为上市民企前三。目前布局的充电桩集中在杭州、北京、武汉等城市,未来运营布局持续发力。并且已建立爱充网,充电网络化运营平台初步建成。

北巴传媒

核心竞争力:背靠母公司资源,掌握稀缺充电桩用地资源

业务模式:充电桩运营

发展状况:2016年1月,北巴传媒发布公告称拟与华商三优、协鑫瑞通合资设立隆瑞三优新能源汽车服务公司,以发展新能源公交车充电桩建设与运营。

富临运业

核心竞争力:背靠母公司资源,掌握稀缺充电桩资源

业务模式:充电桩运营

发展状况:2015年8月27日,董事会同意公司使用自有资金2000万元人民币设立四川富临环能汽车服务有限公司,布局充电桩业务,探索和推进新能源汽车运营。

和顺电气

核心竞争力:进一步完善了电动汽车充换电设备、SVG、HVQC、HMCR等电能质量产品

业务模式:运营+充电设施的EPC项目

发展状况:充电运营业务已在苏州、合肥、青海等布局充电桩数量超过2000个。

国内其它充电桩巨头还有科陆电子、科士达、华商三优、珠海泰坦、江苏银河电子、北京和信瑞通、思特克电子、基业达、山东鲁能、深圳聚电、武汉合康智能、上海挚达、深圳金宏威等。

国内充电桩分布

新疆电站数量:3个 快充数量:4个 慢充数量:20个

青海电站数量:3个 快充数量:20个 慢充数量:10个

甘肃电站数量:4个 快充数量:20个 慢充数量:30个

四川电站数量:103个 快充数量:126个 慢充数量:591个

重庆电站数量:66个 快充数量:108个 慢充数量:331个

贵州 电站数量:19个 快充数量:21个 慢充数量:63个

云南电站数量:14个 快充数量:22个 慢充数量:58个

陕西电站数量:58个 快充数量:44个 慢充数量:263个

山西电站数量:76个 快充数量:213个 慢充数量:2064个

河南电站数量:57个 快充数量:101个 慢充数量:223个

河北电站数量:285个 快充数量:499个 慢充数量:665个

山东电站数量:222个 快充数量:506个 慢充数量:1102个

天津电站数量:229个 快充数量:332个 慢充数量:1315个

北京电站数量:978个 快充数量:2292个 慢充数量:4730个

辽宁电站数量:44个 快充数量:59个 慢充数量:131个

湖南电站数量:93个 快充数量:226个 慢充数量:828个

湖北电站数量:147个 快充数量:253个 慢充数量:1187个

江西电站数量:4个 快充数量:0个 慢充数量:36个

安徽电站数量:91个 快充数量:120个 慢充数量:705个

江苏电站数量:789个 快充数量:516个 慢充数量:6156个

浙江电站数量:256个 快充数量:270个 慢充数量:871个

上海电站数量:1329个 快充数量:798个 慢充数量:6006个

广东电站数量:1246个 快充数量:1058个 慢充数量:5878个

广西电站数量:2个 快充数量:5个 慢充数量:6个

海南电站数量:107个 快充数量:231个 慢充数量:356个

福建电站数量:102个 快充数量:384个 慢充数量:231个

充电桩市场目标

随着新能源汽车的热销,电动汽车充电桩市场持续走俏。2015年我国充电桩企业数量已超过300家,其中,北京市有10家充电桩企业,上海市则已有近20家充电桩企业。根据国家“十三五”规划,到2020年,集中式的充换电站要发展到1.2万座,分散式充电桩要达到450万个,较目前增长超过100倍。

正在加载...

正在加载...