切换行业

切换行业

2016年12月30日,新能源汽车补贴调整方案终于尘埃落定,并于2017年1月1日起实施。纯电动乘用车按续驶里程不同分别补贴2万、3.6万、4万元,插电式混动乘用车补贴2.4万元,新增百公里电耗要求并对系统能量密度在120Wh/kg以上的乘用车有10%的补贴溢价;客车补贴方式变化较大,按照车辆类型设置不同补贴标准,其中非快充纯电动客车度电补贴1800元/kWh,并且系统能量密度在115Wh/kg以上可获得20%的补贴溢价;新能源专用车以带电量30kWh、50kWh为界分别补贴1500元/kWh、1200元/kWh和1000元/kWh。并且文件明确除燃料电池以外,2019-2020年中央及地方补贴标准和上限在2017年基础上退坡20%。 总体来看,新能源汽车补贴新政调整。

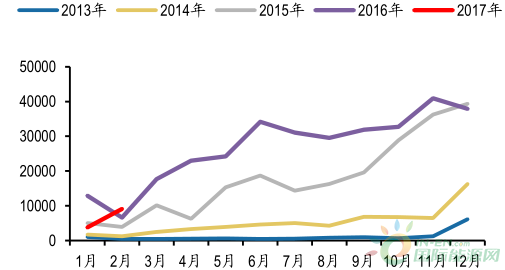

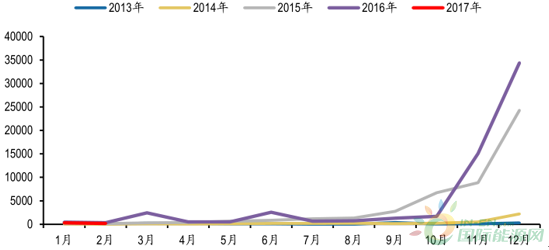

新能源乘用车近年来月度产量(辆)

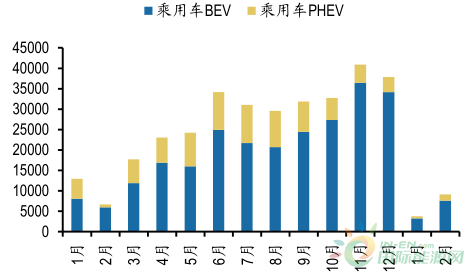

2016-2017 年新能源乘用车销量结构(辆)

新能源乘用车相对健康发展,积分组合制度助推中长期成长 。2016年新能源乘用车产量34.4万辆,销量33.6万辆,其中纯电动乘用车产销分别完成26.3万辆和25.7万辆,同比分别增长73.1%和75.1%;插电式混合动力乘用车产销分别完成8.1万辆和7.9万辆,同比分别增长29.9%和30.9%。短期内由于受骗补事件及补贴调整影响较少,乘用车整体增长相对健康。

新能源积分市场交易将给新能源车企带来额外的经济效益。如果以每分5000元计算,2018-2020年新能源积分将给新能源车企带来1-2.5万/辆纯电动乘用车的额外收益,略低于2019-2020年国家补贴。结合补贴退坡进程,新能源车企将在2018年获得3.5-6.9万/辆纯电动乘用车的高额回报,达到未来5年的峰值。且根据所需积分测算,2018年新能源乘用车需求量约为95万辆,同比增速高达77%, 预计2018 年新能源积分将会相对紧缺,新能源乘用车抢装潮或将出现。

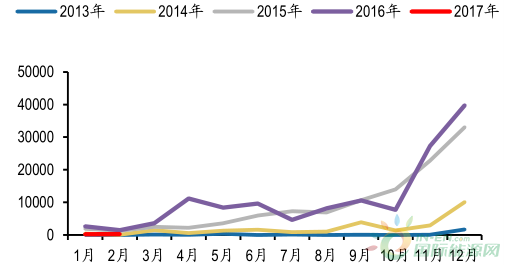

新能源客车近年来月度产量(辆)

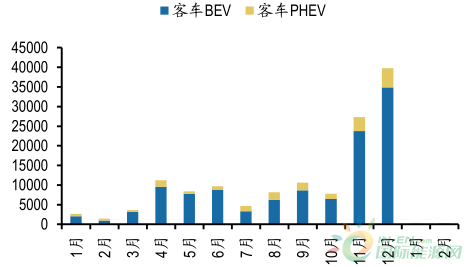

2016-2017 年新能源客车销量结构(辆)

骗补短期影响新能源客车需求,长期利好行业发展。新能源客车之前的补贴政策大幅度高于其它车型补贴额度,甚至远高出车企生产新能源客车的电池成本,套利空间的存在激励了车企骗补、谋补行为。而经过2016年一年从骗补调查到处罚结果落定,行业秩序开始恢复规范,全年客车整体销量增速有所下滑,但从长远角度利好行业发展,并且中长期来看电动化仍是趋势。

新能源专用车近年来月度产量(辆)

专用车政策空窗期结束,未来将成为新增增长点。自2016年初核查骗补开始,新能源专用车政策就陷入了停摆状态,全年时间内的专用车订单多是停留在协议层面,车企承担了库存积压与资金链压力,直至2016年12月2日发布的第四批推广目录中首次包含了176款纯电动物流车,意味着制约新能源专用车推广的政策变量的最终落实,月底第五批目录落地进一步解决专用车库存积压以及车企合法销售问题。随着产业政策的逐步落地,电动专用车型已被纳入补贴目录,内生需求将得到释放,新能源专用车市场2017年有望迎来高速增长。

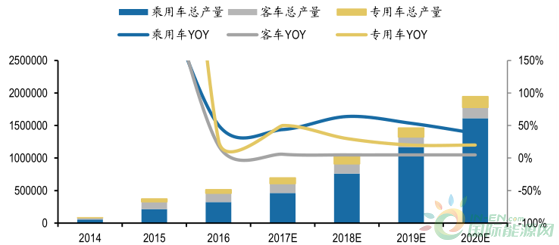

我国新能源车产量预测(辆)

未来新能源乘用车有望受益于积分制长效机制,保守预测2020年前CAGR将达近40%以上,新能源客车成长高峰已过,未来产销将保持相对平稳水平,而新能源专用车有望受益于补贴目录落地以及物流车等电动化替换开始,2017年起有望进入快速成长期,预计2020年前CAGR有望近30%。综合来看,2017-2020年新能源汽车总产量保守预计为70万辆、103万辆、147万辆和204万辆,CAGR可达40%。而受益于未来新能源车产销量的增长,2017-2020 年中 游 车用动力电池需求量 有望达到 为35GWh 、48GWh 、69GWh 和96GWh , 而受益于乘用车 、 物流车爆发与客车三元渗透,三元电池需求量有望达到17GWh 、29GWh 、47GWh 和71GWh ,高于电池行业整体增速。

2、动力电池扩产加速, 把握下游客户是关键

2016年以来动力电池企业产能加速投进,同时市场玩家不断增多,根据企业规划不完全统计,2017年将产能规划已超过100GWh,考虑产能爬坡因素,有效产能仍然高于需求总量。因此, 随着行业进入者不断增多,企业持续扩产,行业竞争将不断加剧。

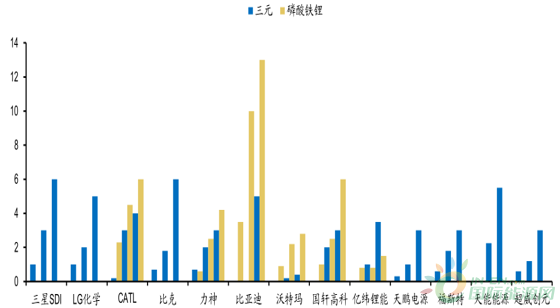

2015-2017 年动力锂电企业产能及其规划 (GWh)

动力电池持续分化,下游客户绑定整车龙头企业将进入快速增长通道。根据目录车型分析,乘用车、客车龙头企业将在2017年持续扩大市场份额,强者恒强,因此对于中游锂电企业,在行业整体产能加速投放过程中,绑定下游优质龙头客户,尤其是乘用车供应链,将使企业获得高于行业的增速,与相对低端产能持续分化。

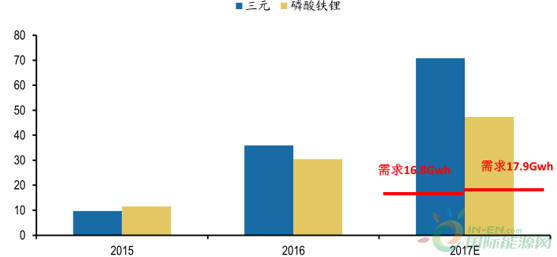

2015-2017 年动力电池产能规划及需求预测 (GWh )(不完全统计)

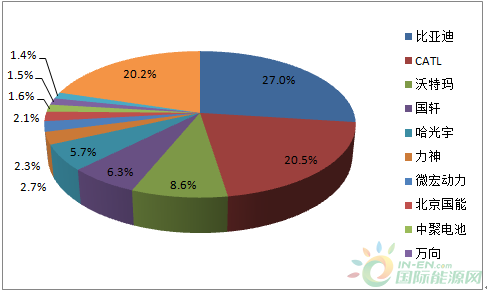

动力电池集中度持续提升, 供给侧改革利好龙头企业。随着电池白名单、四部委电池政策指引等供给侧改革政策推动,电池企业分化加剧,具有资金技术等优势的龙头企业有望受益。2016年国内锂动力电池企业出货量合计达30.5GWh,同比增长79.4%,而比亚迪、CATL、沃特玛、国轩高科稳居全国前四,占比62.5%,较2015年的53.9%提升8.6个百分点,龙头优势持续发酵。2017年3月1日,四部委印发《促进汽车动力电池产业发展行动方案》的通知,要求到2020年动力锂电池总产能超过100GWh,形成产销规模40GWh以上龙头企业。2017 年随着整车产品准入和电池“白名单”等相关供给侧改革政策实施,整车和电池的市场份额将加速向龙头集中,下游绑定整车龙头的电池企业将进入快速增长通道。

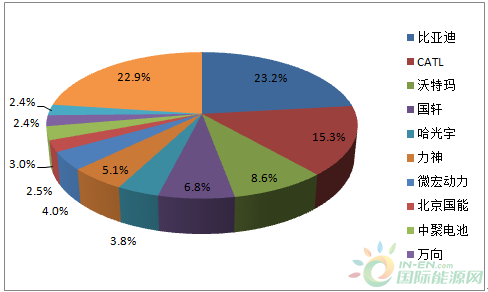

2015年我国动力电池出货量份额

2016年我国动力电池出货量份额

正在加载...

正在加载...