切换行业

切换行业

动力电池PACK相对来说属于技术密集型产业。消费电子电池P ACK组装过程包括了贴片、电池焊接、固定、检测等多个环节,相对于电池制造的其他环节,难以实现完全的自动化,因此属于劳动密集型的产业。这也是亚洲之所以成为全球电池PACK组装基地的重要原因。在消费电子电池PACK上台湾和大陆占据了全球主要市场份额,随着大陆消费电子市场的崛起,大陆市场份额已经越来越高。而动力电池PACK在自动化程度上会高一些,涉及汽车领域,对技术的要求也会更高,属于技术密集型产业。

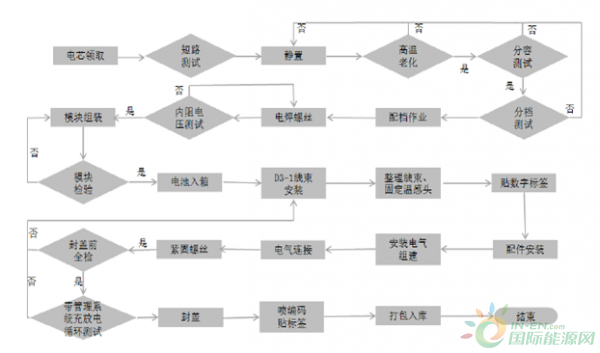

动力电池PACK工艺流程

资料来源:公开资料整理

所有的动力电池企业都在计划大幅扩产,其中龙头企业如比亚迪、CATL、国轩高科等均计划在 2018-2020 年间达到15-20GWh左右的产能规模。因此未来几年新增产能还会大幅增加,预计到 2018 年产能将达到100GWh 以上。

中国动力电池产能与需求对比

资料来源:公开资料整理

2015 年三元动力电池占比已经大幅提升。结构上看,三元动力电池的占比在快速提升,2015 年国内三元动力电池的用量 4.29GWh,比 2014 年的 0.88GWh 大幅增长近 4倍。特别是在纯电动专用车和纯电动乘用车中,三元动力电池已经超过磷酸铁锂电池的用量,我们预计 16 年占比还将进一步提高。而客车和插电式混合动力乘用车中,磷酸铁锂占据主导的趋势暂时不变。

2015年国内各类新能源汽车所用动力电池类型统计(单位:GWh)

资料来源:公开资料整理

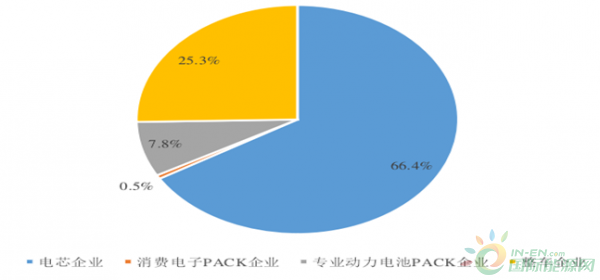

电芯企业具备先天优势,市场份额占优。目前从行业的实际情况来看,电芯企业由于拥有电芯,在动力电池紧缺的情况下,自然延伸至PACK环节,占据了整个动力电池PACK市场大部分的市场份额,在60%以上。

四类动力电池PACK企业2015 年市场份额

资料来源:公开资料整理

正在加载...

正在加载...