切换行业

切换行业

近期,中国汽车工业协会、中国充电联盟分别公布了2025年2月新能源汽车产销量及充换电基础设施运行情况。

充换电头条(微信公众号:chd2005s)从以下六个方面对相关数据进行了梳理,便于大家更全面地认识我国充换电基础设施的发展状况。

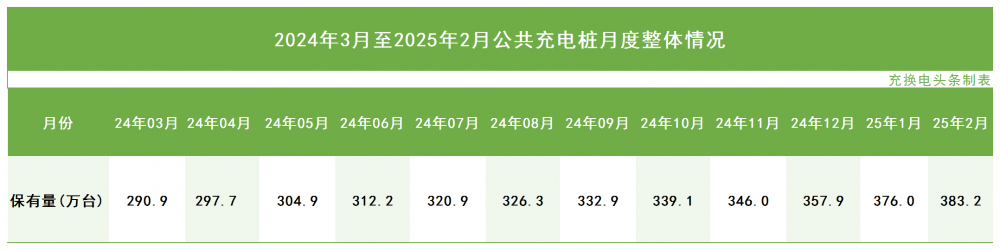

公共充电桩同比增长35.6%

根据中国充电联盟发布的数据,2025年2月全国公共充电桩数量比上一个月增加了7.2万台,同比增长达到35.6%。从2024年3月到2025年2月,月均新增公共充电桩约8.4万台。

这些数据凸显了公共充电桩领域正迈入高速发展的快车道。过去一年中,每月持续且显著的新增数量,进一步印证了市场对公共充电桩需求的不断高涨。

这一趋势归因于新能源汽车保有量的持续增长,促使更多消费者加入新能源汽车的行列,进而推动了公共充电设施需求的同步攀升。

新能源汽车销量同比增长87.1%

中国汽车工业协会统计显示,2月我国汽车产销量分别为210.3万辆和212.9万辆,同比分别增长39.6%和34.4%。

其中,新能源汽车产销分别完成88.8万辆和89.2万辆,同比分别增长91.5%和87.1%。

中国汽车工业协会分析指出,今年2月春节后,企业生产经营活动提速,新品发布与促销活动频繁,市场活力显著增强。1-2月,新一轮以旧换新政策的加力扩围和早早落地,企业技术升级和产品焕新刺激需求,汽车产销总体呈现稳步增长的态势。

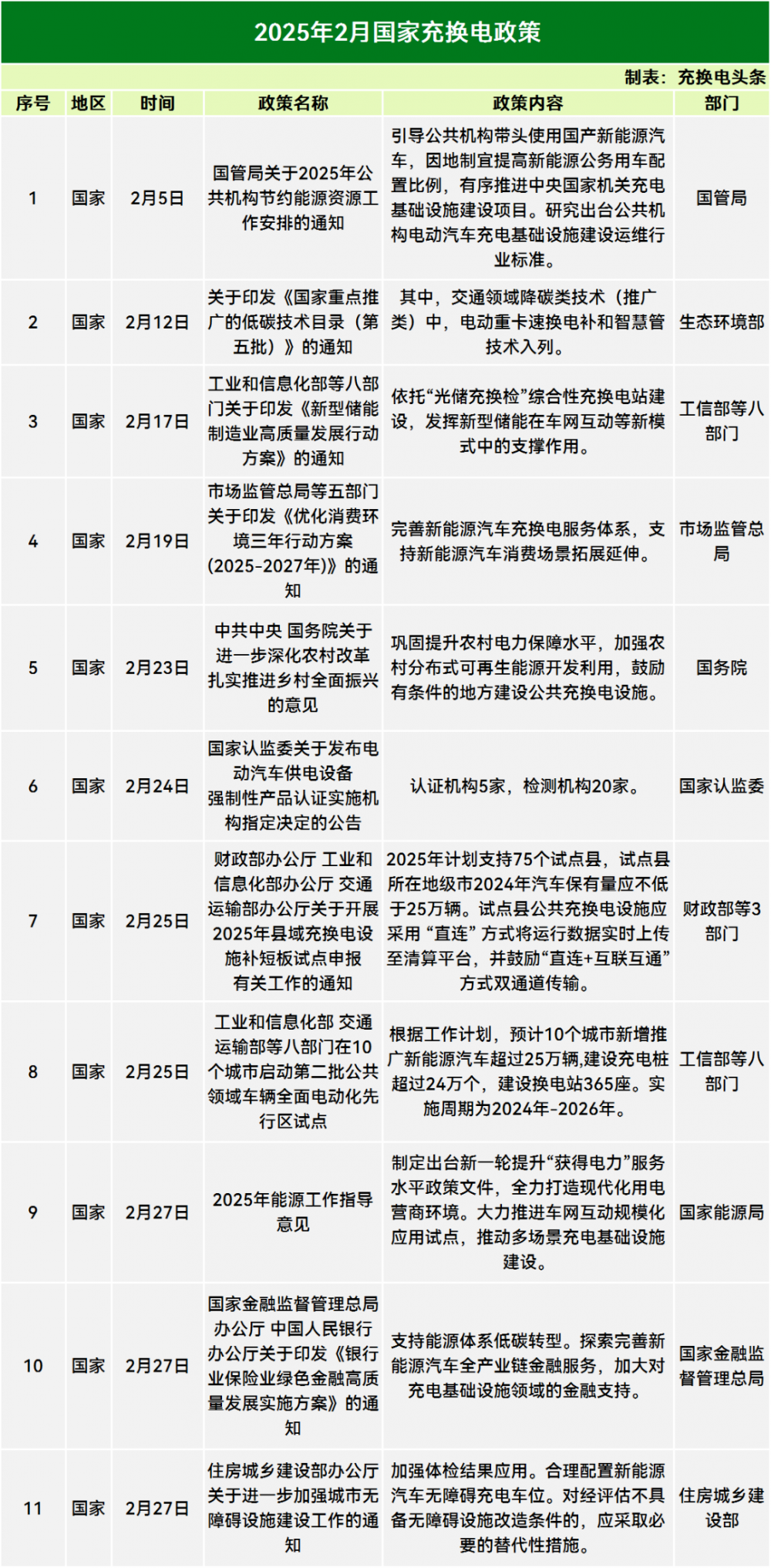

发布充换电相关政策39条

据充换电头条(微信公众号:chd2005s)统计,2025年2月份国家及地方共发布了39条充换电相关政策。其中,国家出台政策11条,地方出台政策28条。

根据充换电政策的具体类型,地方政策中,充换电补贴政策3条、充换电规划布局政策8条、充换电管理政策4条、分时电价政策1条、充换电建设规范政策1条、其他相关政策11条。

充换电补贴:广东揭阳市、海南海口、浙江常山县各1条;

充换电规划布局:安徽、河南、浙江义乌市、浙江金华市、宁夏银川市、浙江绍兴柯桥区、甘肃张掖市、浙江宁波海曙区各1条;

充换电管理:山东东营市、云南昌宁县、河南清丰县、广东广州市各1条;

分时电价政策:陕西1条;

充换电建设规范政策:福建1条;

其他:广东、海南、河南、江西、辽宁、重庆、江西铅山县、福建宁德市、甘肃陇南市、广东深圳市各1条。

TOP10省份公桩占比达67.8% 广东居首

从目前我国的充电基础设施的保有量来看,各省市的增长速度并不平均。

根据中国充电联盟发布的数据,当前,全国公共充电基础设施建设领先的前十名省(市)依次为广东、浙江、江苏、上海、山东、河南、湖北、安徽、四川、北京。这十个地区建设的公共充电桩占据了全国总量的67.8%。

业内人士指出,南方地区经济活跃,诸如广东、浙江、江苏等地,凭借其高GDP、多元化的产业结构以及丰厚的居民收入,推动了汽车保有量的显著增加,特别是新能源汽车的普及,对充电桩的需求愈发旺盛,进而加速了相关基础设施的建设步伐。

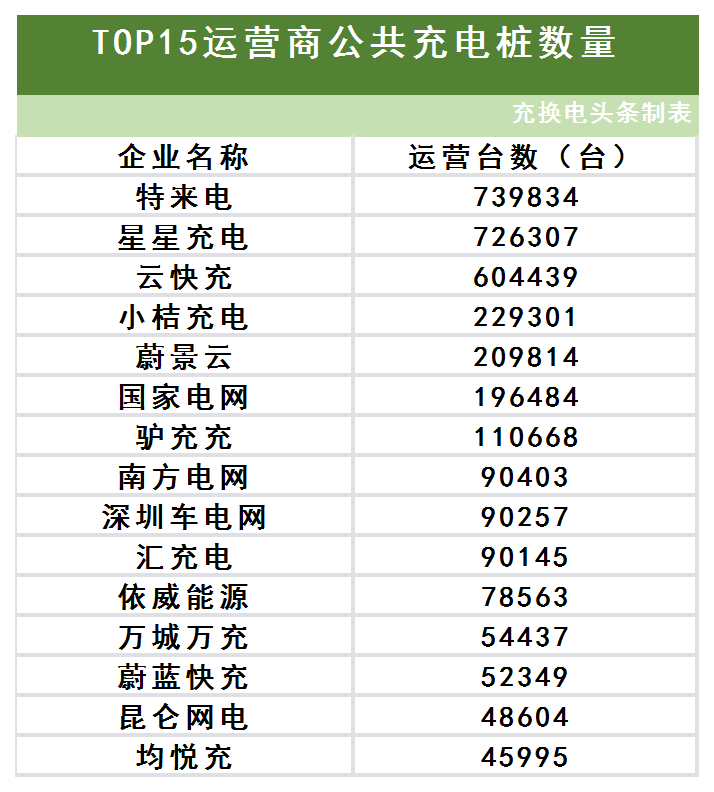

TOP15运营商市占率超85%

根据中国充电联盟发布的数据,截至2025年2月,全国充电运营企业所运营充电桩数量TOP15分别为:特来电、星星充电、云快充、小桔充电、蔚景云、国家电网、驴充充、南方电网、深圳车电网、汇充电、依威能源、万城万充、蔚蓝快充、昆仑网电、均悦充。

前15大运营商占据了市场份额的85.8%,其余运营商则共同占据了剩余的14.2%。

2025年1-2月公共充电桩同比增长153%

根据中国充电联盟的数据,2025年1-2月,全国充电基础设施的增量达到了63.4万台,较去年同期增长了48.4%。

其中,公共充电桩的增量为25.3万台,同比增长了153%,而随车配建的私人充电桩增量为38.1万台,同比增长了16.4%。

截至2025年2月,全国充电基础设施累计数量为1345.1万台,同比上升49.1%。

为何私人充电桩增速慢于公共充电桩?

业内人士认为主要原因有两点:

首先,政府主导推动公共充电桩建设,提供资金补贴和土地规划支持,激发企业投资热情。

公共充电桩的建设不仅关乎城市新能源汽车的普及,更是城市发展战略中不可或缺的一环。私人充电桩的安装则受限于消费者个体,尤其在老旧小区中面临诸多困难,例如部分老旧小区因电力容量不足,导致私人充电桩的安装受到阻碍。

其次,公共充电桩投资具有规模效应,大型运营商集中建设,降低单位成本,提高运营效率。头部运营商通过合作吸引用户,实现良性循环。私人充电桩由车主自行承担成本,使用频率低,投资回报周期长,缺乏大规模投资动力。

参考资料:中国充电联盟、中国汽车工业协会、政府网站

正在加载...

正在加载...