切换行业

切换行业

2023年,国补退出影响如期而至。新车价格下降、经销商库存积压、司机违约率高等影响在持续影响着行业发展的脚步。不过,在主机厂和经销商的超预期支撑下,我国新能源物流车销量仍会继续上涨,整体呈大好趋势。

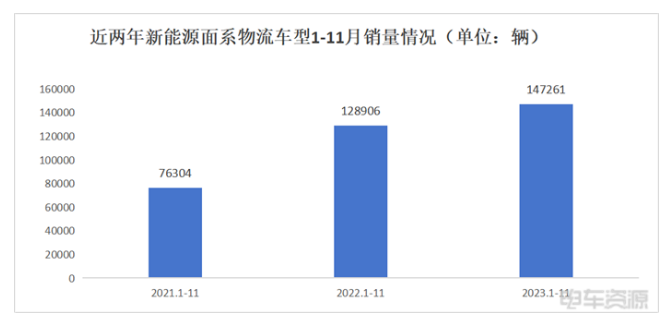

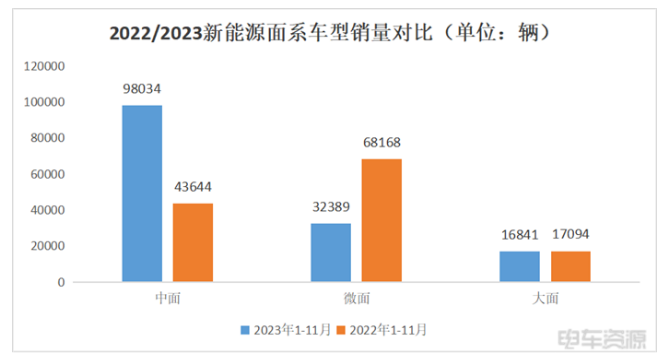

可是,面系物流车在今年还是受到很大影响:据统计发现,今年以来,我国面系车型就呈现增长乏力现象,前11月的销量增幅由去年68.94%缩减到了14.24%。具体到细分车型,今年新能源微面、大面出现同比双双下滑情况,微面前11月累计销量32389辆,同比去年下滑52.49%,大面销售16838辆,下滑1.5%。

好在远程星享V6E、开瑞江豚等爆火中面产品的支撑下,我国新能源面系物流车型才能在今年持续成为新能源物流车总销量中占比最大的车型,占总销量的近七成。

这样看来,到2024年,我国面系物流车是否会继2023年持续成为物流车型中的“霸者”?新能源面系物流车型还有多少发展潜力?总销量又会进行一个怎么样的增长提高?

01

2023面系物流车:变中求新、求进、突破

如果说,要给今年的面系物流车型市场总结一个关键词,电车资源认为是:“变化”。

一是指整体销量的变化,二是指热销车型的变化。

首先我们来看整体销量的变化。

今年,我国面系物流车型的销量增速其实是放缓的一个状态。据统计,今年面系物流车型前11月销量累计147261辆,同比去年增长14.24%,相比去年前11月68.94%的销量增幅,呈增长乏力的状态。

究其原因,电车资源认为,一是今年面系物流车型的市场已经趋于饱和。最直观的表现是,路上见到的“新能源面包车”是越来越多。以深圳为例,深圳今年前11月新能源物流车累计销量32724辆,新能源面包车销量占比高达60%,相当于每10辆物流车中就有6辆面包车,相比卡系车型直接高出一倍。

二是现在的新能源面系物流车型已日渐成熟,应用场景遭遇了瓶颈。如今的新能源面系物流车型的续航基本在210-260公里之间,只能满足在相邻城市之间的配送场景。当配送场景无法得到延展,产品技术没得到突破,面系车型的增长瓶颈就很难突破。加之货运平台运营的面系车型也趋于饱和,面系物流车型的市场需求达到边界。

第二个“变化”是面系细分热销车型的变化。

此前,新能源面包车是微面的天下,今年新能源中面“毫不客气”进行主权宣示。据电车资源统计,今年前11月中面累计销量98034辆,同比大增124.62%,占比41.88%,而微面销量32389辆,仅占比13.84%,同比去年下滑了52.49%,大面占比7.29%,同样下滑1.5%。要知道,2023年以前微面一直是城配物流市场的大头,今年中面市场的热度远超微面,与爆火产品——远程星享V6E、开瑞江豚等中面车型销量的爆发密不可分。

可见,新能源面系物流车型虽然在今年的市场增速放缓,但是中面市场却发展得如火如荼,可以说面系物流车在市场需求变化中找到新的增长空间,企业从行业变化中找到发展突破口,中面市场的崛起也让我们观察到面系物流车型的发展还有很大的待挖掘空间。

02

新能源面系车型2024有望冲刺20万辆

如果要给明年面系物流车型市场也定义一个关键词,电车资源认为是:“突破”。

电车资源预测,明年面系物流车销量有望突破20万辆。主要是从以下四点分析来看:

首先是新能源商用车大环境向好。虽然今年是国补退出的第一年,但是新能源商用车表现还是非常可观。据中汽协数据显示,1-11月,我国新能源商用车累计销售38.4万辆,同比涨幅41.29%,而新能源物流车前11月累计销量233849辆(不含物流重卡、皮卡、交叉型乘用车),同比增长32.51%。

此前有专家预测,到2025年,新能源商用车市场渗透率将突破15%,以充电技术路线为主。到2030年、2040年新能源商用车市场渗透率将分别提升至30%、75%左右,新能源商用车在未来几年会加码加力覆盖市场,逐步完成对燃油车的替代。

其次,不断有利好政策来助力面系物流车的发展。我们熟知,新能源面包车的应用场景主要集中在城配领域,而在今年11月,工信部等八部门启动首批公共领域车辆全面电动化先行区试点。15座试点城市将优先推广城市物流配送、邮政快递车、特定场景重型货车的新能源车的推广,推动二三四线城市面系车型的新能源化。

此外,拓展二三四五线城市及县乡下沉市场也是新能源面包车实现销量增长的必选路径之一。之前工信部等七部门联合发布促汽车工作方案,指出要推动农村新能源物流车的应用,还要求完善基础设施建设;加之多地陆续给新能源物流车开放更多路权,可以看出,作为绿色城配市场的主流车型,新能源面包车的高增长潜力靠的就是二三四线城市以及农村市场增量空间。

第三是从今年的新车公示来看,中面在明年有望继续成为面系“主力军”。在今年发布的12批新车公示中,新能源面包车共包含207款新车,其中中面98款,微面65款,大面46款。要知道,今年中面在前11月就占新能源面系车型销量的41.88%,而今年的新车公示里中面就占了近5成。可见,大多企业对于明年中面市场仍然势在必得,今年的“中面热”在明年也将有望延续。

此外,我们可以从产品本身来看,产品的实力才是支撑车型市场发展的关键。例如中面里的远程星享V6E、开瑞江豚,这两款车型前11月的销量加起来高达52484辆,直接占领中面五成的市场,仅两款车型就在新能源面系车型的占比35.64%。

此外,新能源微面中的瑞驰EC35II的销量也是断崖式超越其他车型,连续三年占据面系车型销量榜冠军。即使在中面崛起的2023年,也维持住了面系前三的位置,遥遥领先其他微面车型。

这样看来,2024年面系物流车市场,一方面这些明星产品会继续发力,另一方面,相信在今年新车中也会涌现出更多的实力强大的面系车型来推动明年新能源面系市场的发展。因此,2024年新能源面系车有望突破20万辆的预测,是大概率的事。

03

总结

一方面新能源物流车主机厂和经销商在今年一年的过渡期之后,想必对于国补退出都有了相对应的应对措施,明年在应对企业发展问题时也会更加游刃有余,会比今年情况更好。

另一方面,新能源面系物流车作为绿色城配市场的主力军,只要市场有需求,面包车就一定能实现销量增长。明年在实力产品和国家/地方政策的支撑下,我们且看新能源面系物流车型如何冲刺20万辆,继续赢战绿色城配市场。

正在加载...

正在加载...