随着2024年的临近,标准普尔预测,随着经济的复苏,明年全球新车销量将达到8,8,830万辆。随着供应链的改善,增长的风险是,消费者需求的不确定性。

根据标准普尔的新预测,2024年全球轻型汽车销量将同比增长2.8%。然而,标准普尔仍然对复苏前景持谨慎态度,消费者需求受到车辆定价上涨以及信贷和贷款条件的挑战。

预测前景包括更稳定的利率、改善供应链、负担能力、高昂的新车价格、消费者信心、能源价格/供应问题、汽车贷款风险和持续的电气化的痛苦增长。

标准普尔全球轻型汽车预测执行董事Colin Couchman表示,随着汽车行业跨越汽车供应风险,进入宏观经济主导需求环境,预计2024年将是又一个谨慎复苏的一年。“一个主要问题是,随着政府考虑缩减补贴政策,特别是对激励和补贴、产业政策,电动汽车需求将如何发展。”

2023年全年全球轻型汽车销量——预计将达到近8600万辆——比2022年水平增长8.9%。

逐个市场预测

欧洲:总结2023年,西欧/中欧市场应交付1,470万台(同比+12.8%),提高车辆生产水平有助于交货时间和库存恢复。2024年,标准普尔预测为1510万台,同比增长2.9%,这反映了经济衰退风险、更紧的信贷条件、仍然居高不下的汽车价格以及电动汽车补贴的减少。

Couchman说,欧洲面临的关键挑战包括电气化过渡,以及观望客户、潜伏的中国汽车企业、能源困境和迫在眉睫的欧盟选举。

美国:预计2024年美国销量将达到1590万台,比2023年预计的1550万台增长2.0%。

标准普尔北美轻型汽车销售预测经理Chris Hopson表示,就在汽车行业希望从供应方面恢复正常状态时,2024年美国新车市场的消费者将继续面临高利率、信贷条件紧张和负担能力问题。不确定的消费者转化为对明年汽车销售环境略有进展的预期。

Chris Hopson补充说,假设汽车生产水平将在2024年继续提高,新车库存将增长,将为降价和新车销售提供更好机会——这是去年汽车价格高的重要原因。

随着几款备受期待的车型推出,美国BEV的销售将在新的一年里继续增长。到2024年底,将有近100款BEV车型可供选择,是2022年的两倍,涵盖更多细分市场,并为对电动汽车感兴趣的消费者提供更多选择。

中国大陆:根据标准普尔数据,在年底,轻型汽车2023年应恢复到2,530万辆(同比+4.9%)。2024年,市场将继续受到被压抑的需求支持,消费者信心的逐渐改善——消费者信心尚未完全恢复到疫情前的水平。2024年的需求预计为2,640万台,再增长4.2%。

中国大陆NEV的可负担性可能会在2024年进一步提高,到2023年,当地电池价格已经大幅下降。加上2024-2025年NEV免税,NEV渗透率(占乘用车的百分比)预计将从2023年的36%进一步提高到2024年的44%。

2024年生产前景向传统需求驱动模式下降

在制造业方面,2023年全球轻型汽车产量预计将达到8980万辆,比2022年水平增长了9.0%。这标志着在中国大陆和印度的增长推动下,在全球范围内可喜地恢复到疫情前的生产水平。

到2024年,随着许多市场的库存达到平衡,随着该行业在动荡的几年后恢复,全球生产增长预计将陷入轻微的逆转。标准普尔预测,2024年轻型车辆产量将下降0.4%,至8,940万辆。

标准普尔汽车预测执行主任Mark Fulthorpe表示,库存恢复速度高于预期,可能会与现实世界的消费者需求水平相冲突。“2023年,汽车生产受益于供应链改善和大量订单积压。”

在中国大陆,标准普尔预测,2024年产量水平大至持平,下降0.1%,至2,830万台。随着库存基本恢复到危机前水平和脆弱的国内需求,进一步的出口增长预计将提供主要的增长贡献。

预计欧洲将在2024年生产1740万台,比今年估计的1780万台下降1.8%。与中国大陆一样,库存水平预计将恢复到接近危机前的水平,在积压减少和进入需求疲软的环境中,库存水平不会高,预计从中国进口的增长也将显现。

对于北美地区来说,预计总产量将小幅增长,0.5%,达到1570万台——美国生产增长了3.9%。库存补货继续增加,但它并不统一,美国三大车企库存过剩,而日本和韩国品牌仍有库存需要填补。

虽然自2022年以来供应链条件无疑有所改善,但我们继续警告半导体仍然存在结构性短缺,特别是较老的成熟制程芯片。随着其他行业需求的缓解,2023年出现了理论上产能过剩,但仍然存在风险,一旦其他行业的需求恢复,制约因素可能会重新浮出水面。

标准普尔半导体、E/E和自动驾驶研究总监Jeremie Bouchaud说,我们预计不会在2024年出现芯片供应问题,但如果非汽车需求强劲回升,2025年可能会成为瓶颈。”

尽管欧洲和美国近期存在不确定性,但电气化转变似乎势不可挡

在过去的几年里,许多汽车企业重申了未来5到15年的电气化雄心。最近,一些汽车制造商强调了电气化转型的双重挑战——扩大可销售BEV的产量,并找到愿意购买它们的客户。

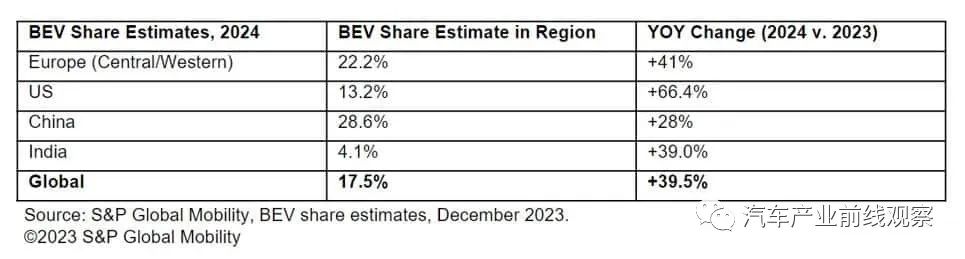

关于电动汽车需求消失的报道被大大夸大了,标准普尔预计,全球电动乘用车的销售量将有望在2024年达到1,330万辆,估计占全球乘用车销量的16.2%。作为参考,2023年约960万BEV,市场份额为12%。

预计主要市场将占这一数量的大部分,尽管小市场也将略有增长。按地区预测的BEV份额如下:

2024年以后,电气化领域仍然存在许多问题,特别是关于充电基础设施、电网电力、电池供应链、全球采购模式等。目前,中国的NEV政策、欧洲碳关税CBAM-“Fit for 55”政策和美国的通胀削减法案是决策者对更绿色汽车未来愿景的关键里程碑。