切换行业

切换行业

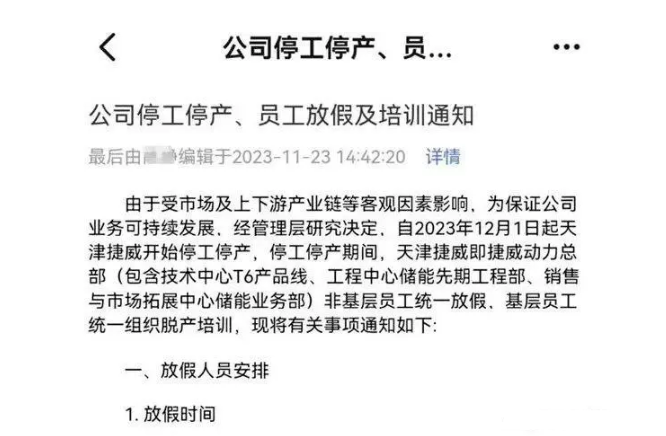

伴随着新能源汽车市场洗牌,引发产业供应链变化,其中比较明显的现象就是多家动力电池企业停产。从今年5月份开始,先有松下蓄电池(沈阳)工厂全面停产,后有捷威动力近期发布了《公司停工停产、员工放假及培训通知》的消息,受到市场及上下游产业链等客观因素影响决定停工停产。

从新能源汽车全面崛起带动产业链的兴旺,引来众多中下游企业分得一杯羹,到整个新能源汽车市场洗牌,进而对产业链造成冲击。虽然新能源汽车市占率不断增加,但与此同时出现明显的“马太效应”,影响到动力电池企业,即弱小企业被淘汰出局的速度加快,头部企业效应进一步强化。

动力电池产能过剩

今年6月举行的2023世界动力电池大会上,一些行业专家表示:2022年至今,50多家企业对外公布的产能规划超过2500GWh。“不过这些电池产能如果真正实现,会有产能过剩的风险。”

而从今年新能源汽车市场走势来看,动力电池产能过剩来得有点快。据中国汽车动力电池产业创新联盟数据显示:2023年以来,已有9家动力电池企业在过去10个月内被淘汰出局。其中包括日资企业松下蓄电池(沈阳)工厂、捷威动力等企业停产以及明冠新材称公司、厚能股份剥离锂电池相关业务。

对于中小企业来说,产能过剩成为企业发展的拦路虎,直接或间接造成电池企业停摆,陷入“成长的烦恼”。以捷威动力为例,该公司总部位于天津市,同时拥有江苏盐城、浙江长兴两大生产基地,有效产能达到10亿瓦时。不过今年1-10月捷威动力动力电池装车量仅0.88亿瓦时。产能过剩与市场表现不成正比的矛盾,是造成捷威动力停产的一个重要原因。

新能源市场呈现多元化

动力电池产业的显著变化,与新能源汽车市场多元化发展也有着一些联系。一方面,行业洗牌造成部分新能源车企停产,减少了对动力电池的需求。相关数据显示:2018年,国内电动车制造商超过480家。到了2023年,能正常经营的新能源车企仅剩下40多家。新能源车企的减少,无疑对动力电池供应链产生重要影响。重压之下,规模与实力比较弱小的动力电池企业日子自然不好过。

另一方面,动力电池的头部企业占据了市场大部分份额,头部效应明显。相关数据显示:今年1—10月,宁德时代、比亚迪、中创新航的市场占有率位列前三,分别为42.76%、28.58%、9.02%,前三家企业占据了八成市场份额。

头部企业在产品技术与研发生产上占据领先优势,成为车企的重要战略伙伴。比如宁德时代的合作伙伴分别有蔚来、特斯拉、奇瑞、长安、吉利、哪吒、长城等等。强大的朋友圈,为宁德时代动力电池提供了精彩的表演台。

相比之下,比亚迪的合作伙伴虽然不多,但每月销量超30万辆的销量,已经完成可以实现电池的自给自足。同时,比亚迪的刀片电池还给丰田、福特、戴姆勒、红旗等车企做配套,进一步提升了动力电池销量。

毫无疑问,头部企业作用力显现,既说明大厂在产品技术以及抗市场风险上优势外,同时也进一步压缩了中小动力电池企业的生存空间。由此可见,动力电池产能过剩只是相对而言。

颠覆新能源供应链

近几年,随着新能源汽车的快速发展,车企也开始不再依赖单一电池企业供应,而是采取自研、自建等方式积极布局动力电池。除了比亚迪之外,长安、长城、上汽、广汽埃安等车企均自研动力电池。

2021年,广汽埃安就发布了弹匣电池、海绵硅负极电池、超倍速电池等电池技术。今年8月,上汽发布了“魔方电池”,主打超高集成度、超长寿命和“零热失控”安全防护,支持车电分离。

今年11月广州车展上,长安汽车也发布了电池规划,未来将打造自研电池品牌长安“金钟罩”,打造“长寿命、真安全、高集成、补能快”的新型电池使用体验。

与此同时,长安汽车、深蓝汽车与宁德时代联手打造时代长安,集结了动力电池、新兴能源技术、新材料技术研发、制造与销售的全方位业务能力。在落成后,可以解决长安汽车动力电池需求。

与新能源汽车市场初期一拥而上的乱象相似,动力电池行业产能盲目扩张,整体呈现“多、散、乱、差”现象,为今天的行业洗牌埋下了伏笔。

当下,伴随着汽车行业洗牌而出现的淘汰赛,头部电池企业占据大部分市场份额,同时更多车企转身新能源产业供应链,进一步分割剩下的市场蛋糕,无疑对众多中小型电池企业造成极大杀伤力。

此外,随着新能源市场竞争加剧,实力动力电池企业深耕固态、半固态电池等高端产品。抢占技术高地,预示着新能源汽车产业链的未来走向。而对于那些在研发上比较落后的电池企业来说,靠低端产品自然在市场中不能长久,只有走高端路线才能在刺刀见血的市场上突围。

正在加载...

正在加载...