切换行业

切换行业

Adroit Market Research 预计,全球汽车半导体行业将以每年 10% 的速度增长,到 2032 年将达到 1,530 亿美元。

汽车半导体市场预计到 2022 年将达到 599 亿美元,2023 年至 2032 年复合年增长率 (CAGR) 为 10.3%,达到 1531.1 亿美元。

报告称,这是由于车载信息娱乐和连接功能的日益普及、对电动汽车(EV)的需求不断增长、车辆中电子系统的集成度不断提高以及自动驾驶技术的进步所推动的。

尽管 COVID-19 大流行给早期供应链带来了困难,但事实证明市场具有弹性并持续增长。这主要是由于汽车行业的反弹和尖端半导体技术的快速采用。

汽车市场对芯片制造商来说越来越重要

汽车、工业领域引领芯片市场增长

汽车半导体产业蓬勃发展

由于向电动和混合动力汽车的转变,电源管理半导体(例如用于电动传动系统的电池管理系统和电力电子器件的半导体)的需求量很大。

汽车半导体市场的另一个驱动因素是先进驾驶辅助系统 (ADAS) 的创建和实施所带来的传感、处理和驱动等任务对复杂半导体的需求。此外,智能和无人驾驶汽车的发展以及连接解决方案的集成增加了对汽车半导体的需求,特别是与先进处理、车载网络和车对万物(V2X)通信相关的应用。

分析师表示,半导体市场已经迎来转机

从长远来看,芯片瓶颈可能会抑制汽车行业

由于向电动交通的转变,对专门为电动动力系统、电池管理系统和充电基础设施设计的半导体解决方案的需求不断增长。这一变化为半导体企业提供了创建专为电动和混合动力汽车量身定制的尖端控制和电源管理系统的机会。

亚太地区是汽车半导体行业的重要参与者。预计该市场将受到物联网和人工智能在该地区汽车半导体行业日益普及的推动。

汽车芯片:840 亿美元的半导体革命

2028年汽车用半导体器件将达到1000亿个

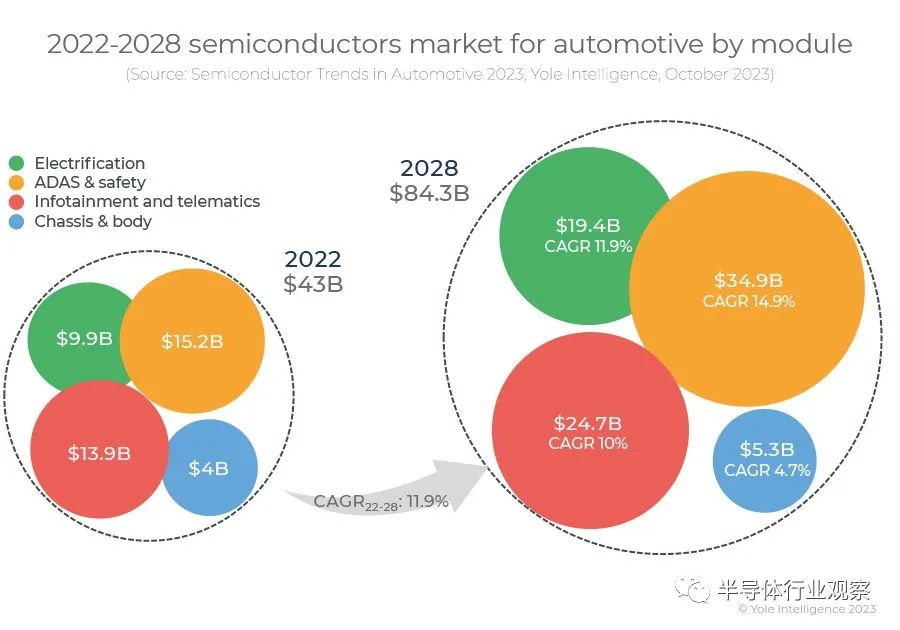

半导体器件市场将从 2022 年的 $43B 增长到 2028 年的 $84.3B,复合年增长率高达 11.9%。目前的市场表明,到 2022 年,每辆汽车的半导体器件价值约为 540 美元,到 2028 年,该数字将增长至约 912 美元,在实施ADAS 和电气化。

电动化和ADAS是技术变革的主要驱动力:在支持电动化趋势的同时,在SiC MOSFET模块的强力推动下,xEV功率器件市场将大幅增长;具有小至16nm/10nm尖端技术节点的MCU将用于ADAS,包括雷达和其他传感器控制;从长远来看,超过 3 级的车辆自动驾驶(无人值守)将推动对内存 (DRAM) 和计算能力的需求不断增长。

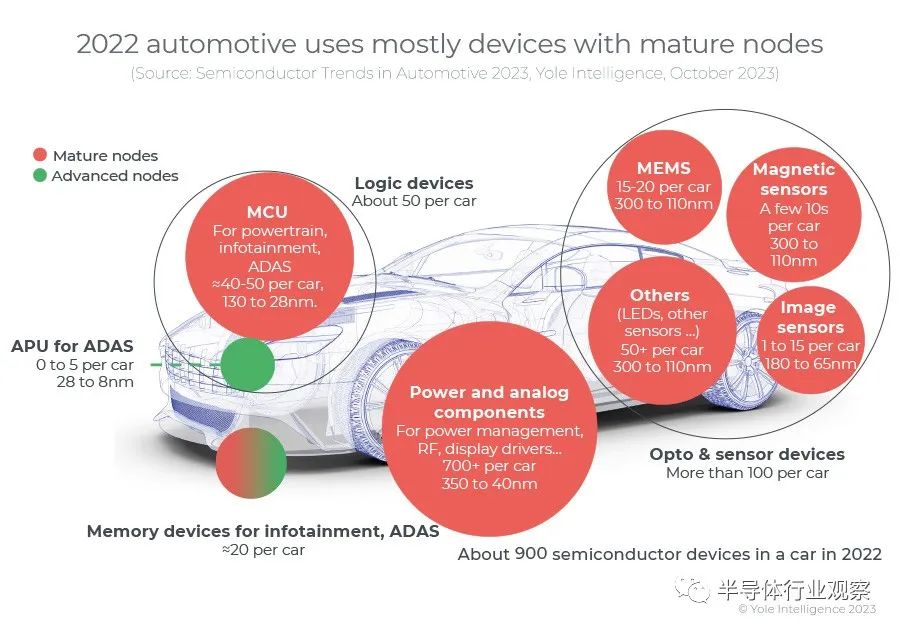

所有晶圆尺寸的晶圆出货量将从2022年的约3740万片增长到2028年的约5050万片。存储器和逻辑是汽车应用300mm晶圆出货量的主要贡献者。300mm 晶圆出货量对该行业非常重要,因为 MCU 和存储器是在这种尺寸的晶圆上加工的。

在节点方面,大多数晶圆将采用350nm及以上节点的技术。分立功率器件和模块大多大于350nm,占晶圆出货量的大部分。

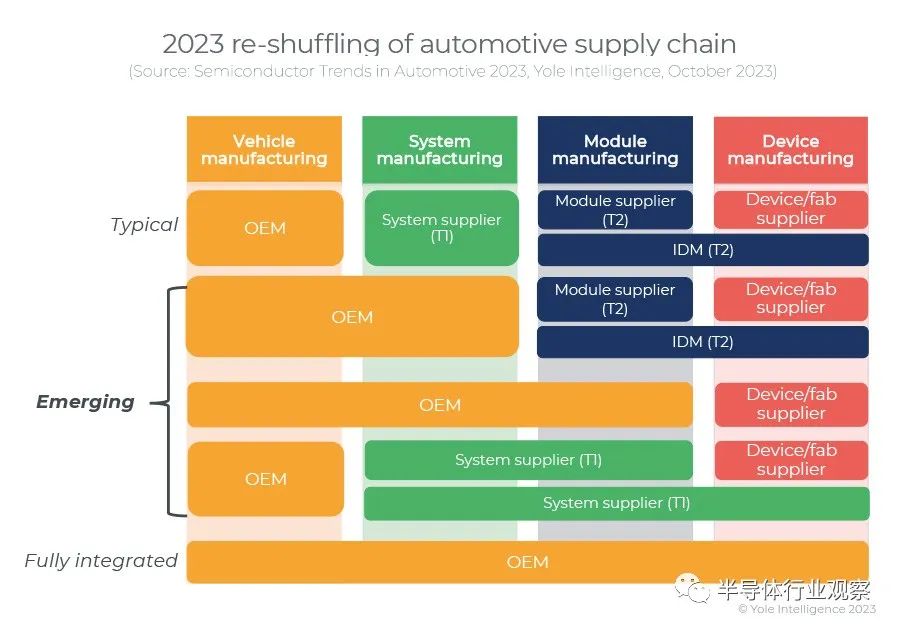

从短缺到恢复力:重塑汽车半导体供应链

对于电气化,垂直整合在整车厂中越来越流行,可以通过多种方式完成:例如,到组件级别的全面集成、系统集成和分包按图生产零件、与关键组件供应商的战略合作/直接投资等传统汽车供应链需要彻底审视自己的定位,并通过合资、并购、新投资和撤资等方式进行转型,以保持有竞争力的产品组合。整车厂的策略因行业细分和地区而异:电力电子是热门细分领域,多家整车厂有直接投资;一些OEM厂商专注于功能强大的处理器,主要用于ADAS/AD和驾驶舱应用;中国OEM厂商对半导体投资更加热情,部分原因是从中美贸易争端中吸取了教训。

尽管半导体对于汽车行业正在进行的颠覆性转型至关重要,但大多数参与者,无论是原始设备制造商还是一级供应商,都尚未制定明确的半导体战略。

为未来做好准备需要半导体技术和供应链方面的具体专业知识。需要管理半导体的复杂性。OEM 需要优先考虑必要的 ECU 和半导体,并与设备制造商和代工厂建立新的关系。可以实施不同的采购策略:直接购买(OEM 从半导体制造商购买设备)或定向购买(OEM 向一级供应商指定必须从哪个子供应商采购半导体)。半导体供应仍然受到限制,尤其是代工厂仍不愿投资的成熟节点。在这种情况下,将为设备制造商提供两种选择:使用更小的节点重新设计设备(例如,这是台积电的愿望)或更多地依赖中国代工厂,预计中国代工厂的数量将大幅增加,这要归功于到政府补贴。未来几年,成熟节点的中国代工厂可能占整个市场的 33%。

电气化、ADAS 和先进计算:推动汽车半导体创新的三位一体

乘用车和轻型商用车正在开始创新采用曲线中的“市场驱动”时期。与此同时,中型和重型商用车正在开始电气化进程,这主要是由于激励措施和法规的推动。动力总成和电气化已确定了四个技术趋势:多个高压系统的集成;800V可实现快速充电;800V关键部件SiC正在打造新供应链;专用纯电动汽车平台越来越受欢迎;除SiC外,Si IGBT的应用仍在不断增加,特别是潜在的Si IGBT/SiC MOSFET混合模块解决方案,可打破SiC因固有的高成本而采用的障碍。过去几年,汽车应用一直是功率 SiC 器件的主要驱动力,由于 400V 和 800V 电池在 BEV 领域的强劲渗透,我们预计未来五年这种情况仍将持续。EV/HEV是SiC的主要驱动力。

在安全法规和一些 OEM 想要达到更高水平自主性的推动下,ADAS 的采用正在迅速增加。ADAS 传感器的形式多种多样,但主要由摄像头、雷达、激光雷达和超声波组成。继摄像头和雷达之后,激光雷达正在进入自动驾驶市场。虽然欧盟或美国整车厂将激光雷达限制在 F 级车,但中国整车厂现在正在推出 D 级车。这些汽车比 F 级汽车便宜得多,而且汽车的产量也更高,因此将生产激光雷达。事实上,超过 25 家不同的中国原始设备制造商正在其汽车中实施 LiDAR。

处理器需要处理来自这三个传感器的不断增长的数据流。这种传感器多样性预计将保持现状,因为没有单独的传感器能够在所有条件下监控汽车周围的环境。所需的计算能力取决于任务的复杂程度、传感器的数量、这些传感器的分辨率、情况的复杂性以及所需的冗余级别。

正在加载...

正在加载...