切换行业

切换行业

在当前快速变化的汽车行业中,电动汽车的快速普及和碳化硅(SiC)在电动汽车市场中的重要性,对整个SiC价值链的参与者产生了深远影响。正所谓“得碳化硅者得汽车天下”。据麦肯锡的统计分析,目前SiC器件市场价值约为20亿美元,预计到2030年将达到110亿至140亿美元,复合年增长率预计为26%,而且预计70%的SiC需求将来自电动汽车。在这一巨大的市场蛋糕面前,全球汽车芯片巨头包括ST、英飞凌、安森美、罗姆和瑞萨纷纷抢滩布局,展开激烈竞争。

此外,软件定义汽车的趋势下,汽车的电子电气架构将从分散式架构向集中式架构演进,MCU将承担更多的计算、控制和通信功能。这对MCU厂商提出了更高的要求,不仅要提供高性能、低功耗的MCU芯片,还要提供完善的软件平台和工具链,帮助汽车制造商快速开发和部署软件。

总之,为了在不断变化的汽车芯片市场中占据重要地位,这些汽车芯片厂商各出奇招。

英飞凌:重在收购

英飞凌是功率半导体的老大,也是全球最大的汽车芯片供应商。2023财年,英飞凌创下了收入和利润的新纪录,总营收为163.09亿欧元,同比增长15%,利润达43.99亿欧元,同比增长30%。

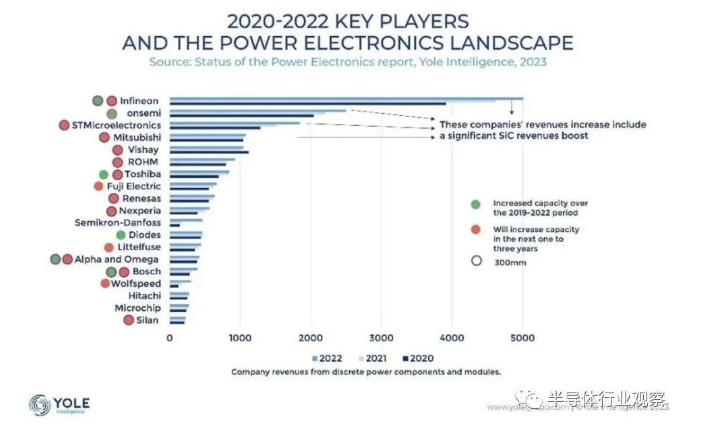

在整个功率半导体市场,英飞凌近几年来持续增长,远远的拉开了与其他公司的距离。如下图Yole的分析统计,第一名是英飞凌,排名第二的是安森美,排名第三的是意法半导体,然后是排名第四的三菱电机,第五是Vishay,第六到第九均是日企,分别是罗姆、东芝、富士电机、瑞萨,第十是中国的安世半导体。

而在英飞凌功率半导体的领先地位背后,收购起到了很大的作用。2015年英飞凌收购了具有Power GaN 业务的 International Rectifier,2018年收购了具有SiC晶圆切割技术的Siltectra,2023年4月,英飞凌又宣布以8.3亿美元现金收购GaN Sysytem。2023年10月24日,对GaN Sysytem的收购正式落下帷幕。

这是迄今为止功率 GaN行业最大的一笔交易,也是英飞凌的一个重大举措。8.3亿美元的收购价格约占英飞凌电力电子产品收入的18%,这也暗指英飞凌对GaN增长潜力的看重,并希望在SiC之外,再次利用GaN来进军大功率市场,巩固其在功率半导体领域的地位。据Yole预估,到2028年,功率应用的GaN收入将增10倍以上,复合年增长率高达53%,届时整个GaN市场规模将增长至20亿美元。

除了功率半导体,英飞凌的传感器和微控制器产品也助力其赢下汽车市场。在几乎所有汽车的应用中,英飞凌都有非常完整的、全面的、系统级的解决方案,比如在车身与电子电气架构领域中的多车身控制模块、网关、zone等等;在底盘与安全自动驾驶,领域,有雷达的解决方案,摄像头、激光雷达,包括TPMS、胎压等等;在动力总成方面,英飞凌在持续有非常丰富的产品,从信息娱乐、车机、仪表盘、抬头显示,再到OBC、DCDC、BMS、主逆变器等。英飞凌已获得了包括MCU和功率半导体在内的多个汽车半导体长期合同。

恩智浦:对软件的重视

恩智浦一半以上的业务来自汽车,而汽车处理器业务正是其重要的支柱。根据TechInsights Strategy Analytics的数据,恩智浦在2022年全球汽车处理器领域中排名第一。

恩智浦的汽车处理器代表性产品是S32,恩智浦正在不断扩展S32处理器的能力,其最近推出的软件定义汽车边缘节点专用电机控制解决方案S32M2就是一大例证。据悉,S32M2可充分提高S32汽车计算平台的软件复用率。另外,恩智浦也是少有的将汽车芯片推向先进工艺的公司之一,传统上,汽车领域的芯片采用成熟工艺较多,而恩智浦最先进的S32旗舰级处理器已经来到了5纳米。

受汽车和核心工业领域的业务拉动,恩智浦预测,在充满挑战和周期性的市场环境中,2023年全年收入将与2022年持平。其中,2023年第一季度恩智浦收入为31.2亿美元,毛利率为56.7%;2023年第二季度收入为33亿美元,毛利率为 57.0%;2023年第三季度营收为34.3亿美元,毛利率为57.2%。

如果看恩智浦近几年来的发展走向,可以看出,其越来越看重软件。这也是软件定义汽车时代下,恩智浦所作出的一大转变。这具体表现在,恩智浦愈发发力于平台性的解决方案,而且尽可能的让平台和工具之间都能兼容。

从90年代发布第一款CAN收发器开始,到现在恩智浦的产品线已经包含了多种多样的产品类别,有MCU微处理器、模拟前端、栅极驱动器、安全电源管理以及车载网络、传感器等。恩智浦将这些产品有机地结合在一起,成为一家电气化域系统级解决方案供应商。恩智浦所有的产品几乎都是基于Arm架构,便于用户自上而下的扩展。这让恩智浦可以赢下众多汽车OEM的长单与合作。

恩智浦是前几大汽车芯片厂商中唯一没有在SiC布局的企业,不过到目前为止,恩智浦是全球为数不多的可以把客户的几乎每一个电控单元都能以整体系统思维的方式呈现给客户并和客户互动的公司。

意法半导体:先声夺人

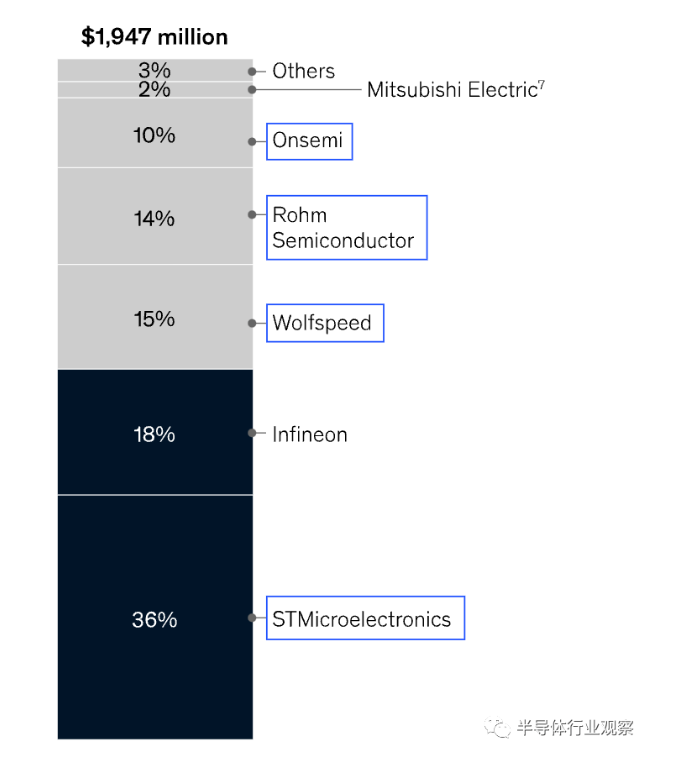

特斯拉和意法半导体(ST)在SiC领域的早期合作使得ST占据了最大的市场份额。如下图所示,根据麦肯锡的研究,在2022年的SiC分立器件和模组市场中,ST占据36%最大的市场份额。因此,ST正在加大对SiC的押注。ST计划在今年投资约40亿美元的资本支出,扩大其300毫米晶圆制造和碳化硅制造能力。

SiC分立器件和模组的市场占比情况

(来源:mckinsey)

据麦肯锡的分析,中国是电动汽车预期需求最高的国家,预计将占电动汽车生产中碳化硅总需求的40%左右,而且到2030年,中国仍将是最大的SiC市场。面对中国快速崛起的汽车电动市场,ST也在本土进行了制造上的布局。今年6月份,ST与中国三安光电宣布将在重庆成立一家合资制造厂,进行8英寸碳化硅 (SiC)器件大规模量产,以此满足中国汽车电气化、工业电力和能源等应用对ST SiC器件日益增长的需求。

2023年,受益于汽车业务增长的拉动,ST逆行业趋势而行。2023年第一季度营收为42.5亿美元,毛利率为49.7%;2023年第二季度营收为43.3亿美元,毛利率为49%,汽车和工业芯片依然功不可没;2023年第三季度ST营收44.3亿美元,毛利率47.6%,汽车产品和功率分立器件收入双双增长。

瑞萨:开拓SiC新领域

根据ICinsights的统计数据,瑞萨的汽车MCU市占排名第一(2022年),市场份额高达30%。瑞萨的主打芯片产品是R-CAR系列,目前国内主流的车型均采用了瑞萨的R-CAR V3H。

为了满足汽车市场的需求,瑞萨电子最近公布下一代汽车SoC和MCU处理器路线图,其中SoC引入了先进封装小芯片技术。而新的MCU旨在为下一代汽车E/E架构中的域和区域电子控制单元 (ECU) 提供所需的高性能。作为其路线图的一部分,瑞萨电子计划提供一个虚拟软件开发环境,以适应汽车行业向左移方法的发展。

除了在传统的MCU和SoC领域继续发力之外,瑞萨也紧跟汽车行业的发展趋势开始瞄准SiC功率器件,瑞萨打算将于2025年开始生产SiC。瑞萨还与Wolfspeed签署了总价值20亿美元的SiC晶圆供应协议,接收150mm和200mm碳化硅裸片和外延片。

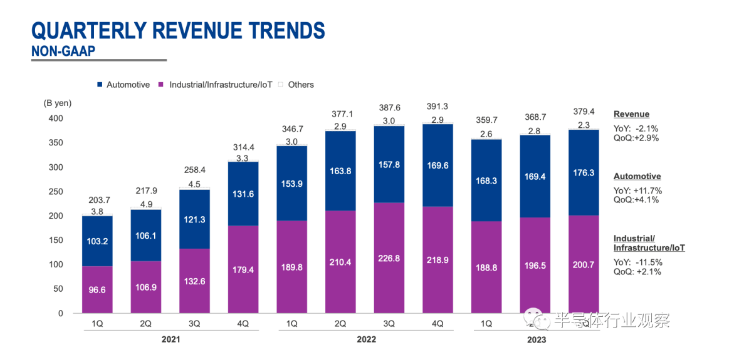

但是由于当前汽车行业仍然存在不确定性,尤其是中国市场的变化,所以瑞萨表示将放慢SiC的生产速度。2023年瑞萨的整体业绩虽说下降不大,但是也感受到一些下降:第一季度瑞萨的销售额为3597亿日元(同比增长3.7%),营业利润为1248亿日元(同比减少108亿日元);第二季度销售额为3687亿日元(同比下降2.2%),营业利润为1291亿日元(同比下降163亿日元),汽车和工业/基础设施/物联网的销售额均出现一定成都的下降。2023年第三季度瑞萨的销售额为3,794亿日元,营业利润为1,323亿日元,汽车业务的销售额同比增长11.7%,达到1,763亿日元。而工业、基础设施和物联网业务的销售额下降了11.5%,达到2,007亿日元。

瑞萨过去3年的营收情况一览

(来源:瑞萨)

德州仪器:大力建厂

德州仪器近几年的战略的核心是大力投资扩大其内部制造能力。作为最早迈进300毫米晶圆厂的厂商,德州仪器的战略重点一直是300毫米晶圆制造。过去几年,在现有工厂的基础上,德州仪器进行了一系列扩产计划,正在增加六座新的300毫米晶圆厂,重点投资并增加45至130纳米技术节点的产能:

在犹他州李海德州仪器有两座晶圆厂,分别是LFAB1、LFAB2:LFAB于2021年被收购,并于2022年开始300毫米晶圆生产;2023年2月宣布,德州仪器宣布将在该地点建造第二座300毫米半导体晶圆厂,并与现有晶圆厂相连。

德克萨斯州理查森(RFAB1、RFAB2):RFAB于2009年开业,是世界上第一家300毫米模拟晶圆厂。与之相连的第二座300毫米晶圆厂于2022年开始生产。

德克萨斯州达拉斯 (DMOS6):DMOS6于2014年推出300毫米模拟技术,是德州仪器首批300毫米晶圆厂运营之一。

目前德州仪器正在德克萨斯州谢尔曼建设四座晶圆厂,分别是SM1、SM2、SM3、SM4。该地点于2021年11月宣布,第一座晶圆厂预计将于2025年投产。

德州仪器非常看好汽车领域的增长潜力。德州仪器为工业、汽车、个人电子产品、通信设备和企业系统等市场生产模拟和嵌入式处理芯片。2023年前三季度中,汽车业务是德州仪器唯一增长的业务,在工业领域感受到了疲软。

具体来看:第一季度营收43.8亿美元,第二季度营收45.3亿美元,第三季度营收45.3亿美元,净利润为17.1亿美元,营收较去年同季度下降14%。第四季度的预测为39.3亿美元至42.7亿美元。即使是最高数字,2023年的总额也才达到177.1亿美元,比2022年的 200.3 亿美元下降10%。不过,德州仪器还是不断的进行投资,10月23日左右,据TI 总裁兼首席执行官 Haviv Ilan透露,在过去12个月里,他们在研发上投资了37亿美元,在资本支出上投资了49亿美元。

安森美:赢在策略

回首过往,安森美是一家比较专注于制造层面的IDM半导体企业,在具体的产品层面并不是领先。但是自2020年之后,尤其是随着CEO Hassane El-Khoury的加入,公司的业务实现了强劲的增长,在这些发展的背后,安森美做对了什么?

很重要的一点就是安森美在战略上的转变。

2021年8月份,安森美开始从一家典型的IDM公司,走向更加灵活的Fab-lite,退出了规模不足的晶圆厂,这让安森美迅速抓住了汽车和工业市场的市场机会。来到今年5月份,安森美又提出了以提高效率和一流投资资本回报率 (ROIC) 的Fab Right战略,并声称这是其加速半导体行业收入增长3倍的途径。据安森美的加速财务模型预测:2022 年至 2027 年安森美的收入复合年增长率为10%~12%,增长速度是半导体市场预测增长的3倍。

由于对智能电源和智能感知的聚焦,重点关注碳化硅 (碳化硅)、硅功率(IGBT、FET)和功率 IC,以及汽车和工业领域的智能传感,安森美取得了卓越的成成果。即使在颇具挑战性的2023年,安森美实现了创纪录的营收:2023年第一季度收入19.597亿美元,汽车收入同比增长 38%,占总收入的50%;第二季度收入为20.944亿美元,汽车收入突破10亿美元,同比增长35%;第三季度收入21.808亿美元,其中来自汽车的收入创历史新高,达12亿美元,同比增长33%。可以看出,安森美今年在汽车领域的收入节节高升。

此前在一次媒体沟通会上,安森美电源方案部执行副总裁兼总经理Simon Keeton曾介绍到:“在传统燃油车上,安森美的电子元件价值每车约为50-100美元,而在电动车上,这一数字可超过2000美元。”

安森美在汽车领域的大获成功的“法宝产品”是EliteSiC。其碳化硅产品在今年的收入当中表现不菲,2023Q1安森美碳化硅收入环比增长了近一倍,2023Q2碳化硅收入同比增长近4倍。为了支持SiC制造能力的提升,2023年10月,安森美在韩国富川市的最先进的、世界最大的碳化硅 (SiC) 制造工厂已完成扩建,满负荷运转后,该工厂每年将能够生产超过 100万片200毫米碳化硅晶圆。安森美正在保持甚至跑赢碳化硅市场的增速。

罗姆:发展本土SiC晶圆产能

由于今年整个市场的疲软,汽车市场成为罗姆少有的实现增长的细分市场。所以罗姆也在重金押注SiC,计划在2028年3月底前向SiC注入5100亿日元。

值得一提的是,罗姆开始投资发展本国的晶圆制造。2023年11月7日,罗姆收购了Solar Frontier位于日本的原国富工厂的资产收购。该工厂将由罗姆集团旗下的蓝碧石半导体作为宫崎第二工厂运营,将成为罗姆SiC功率器件的主要生产基地,计划于2024年投产。这是罗姆首次在日本开始生产晶圆,此前罗姆的SiC晶圆均是在位于德国的SiCrystal来生产。此次收购也有有利于罗姆快速生产扩张。罗姆的目标是,到2030年SiC晶圆产能相比2021年提高35倍,其中看的见的是,到2025年罗姆SiC产能将提升6.5倍。

罗姆的SiC产能扩张计划

(图源:ROHM)

结语

综上,可以看出,为了满足汽车智能化、电动化发展对芯片的更高要求,各大芯片巨头无不在汽车产品、技术、合作等方面积极布局,各显神通。可以预见,未来汽车芯片市场将更加激烈。

正在加载...

正在加载...