切换行业

切换行业

电动车发展看中国,充电网络发展同样看中国。去年,全国政协经济委员会副主任苗圩在中国电动汽车百人会高层论坛上点名充电桩行业TOP4取得好成绩。

TOP4中的云快充格外引人关注——它不像国家电网背景强大,不像特来电既搞制造也搞运营,唯一类似的是和它同样发迹于江苏的星星充电,双方都对充电桩共享化心得满满。但云快充在平台化的路上走得更加坚定,公用充电桩数量实际排名第一,比星星充电还多了近五万根充电桩。

过去几年,云快充的谋划得到了资本的赏识,蔚来、宁德时代、OPPO相继投资。但随着时间推移,这个曾经看起来“躺赢”充电桩建设潮的平台模式开始出现疲态,运营维护和用户权益均有漏洞。

生于忧患,死于安乐。现在是充电桩的红利期,也是混乱期,先吃到红利的云快充看似有前瞻意识,决定深入发展能源网,但这些宏大布局能否落地还是两说。眼下,那些平台型企业最头疼的竞争和管理问题,正在对云快充提出警示:平台化虽然向来是滚雪球利器,但对充电桩这种复杂的线下产业来说,这杯“美酒”,也容易伤人醉人。

资本看好轻“桩”上阵

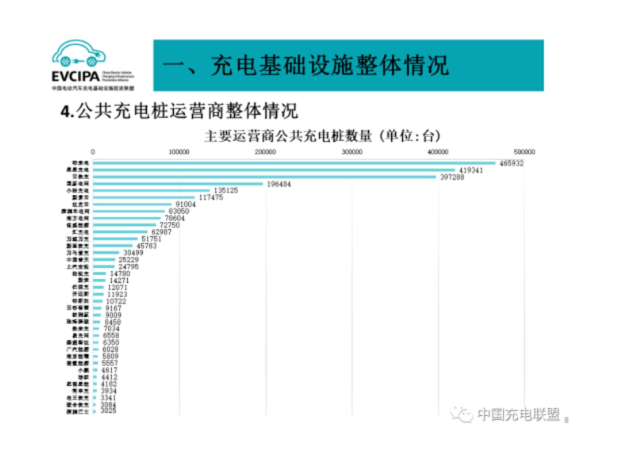

看充电桩行业发展形势如何,只需要中国充电联盟的一纸报告。《2023年9月全国电动汽车充换电基础设施运行情况》显示,截止2023年9月,全国充电基础设施累计数量为764.2万台,同比增加70.3%。其中,主要运营商的充电桩数量分别是特来电465932台,星星充电419341台,云快充397288台。

*来源于中国充电联盟

但是,如果只看公用充电桩,这个排行就得变一变:云快充365765台,319232台,217169台。何为公用?不绝对归属于某个平台,而是接入各个平台。简而言之,云快充赢在平台“连接”众多充电桩。

它并非天生对平台化青睐,而是被充电桩的重资产“打过脸”,成为彻底转型的另类。

云快充的创始人田波原本就职于政府部门,对风口的敏锐度更高,最初便是看到了电动车机遇下海从商。2015年,田波拉上几位来自充电设备企业和互联网企业的朋友创业,以运营商形式经营了三年,选址、建站、买桩、运营全部自己干——直到2016年,云快充认识到如此“卷”他们没有优势,也得不到太多机会,轻“桩”上阵成为必然。

痛定思痛,2016年成为云快充的“弃运营、转平台”之年,它直接发挥自身运营经验、创始人经验和已建设的平台优势,于2017年8月22日召开战略发布会,推出云快充共享平台,针对电桩运营商、生产商、充电用户三类角色推出客户端,并在后端集中为一个整体生态,实现信息互通管理。

随即,云快充免费向中小运营商开放运营服务平台,并逐渐与110家充电设备生产商达成合作,后者不再需要自己开发充电配套平台。根据创始人田波的说法,云快充转型的最大优势在于,他们既有运营经验,又有软件经验,因此能真正做出符合行业需求的好平台。

但云快充的“改命”来得并不快,分析其“翻身”原因,云快充迅速成长还是行业机会和资本的青睐。2021年,云快充9个月内连获三轮融资,一度成为行业内的焦点,所以在2022年实现虹吸各地运营商。早在2018年9月,云快充便获得物流地产界巨擘普洛斯隐山和际链科技共计1亿元的A轮融资。2021年6月,云快充获宁德时代等资方的B1轮融资;9月,B2轮融资引入蔚来资本;11月,OPPO成为B3轮融资的金主。2022年,云快充获得ABB资本领投的Pre-C轮融资。

有钱后的云快充,2021年底连接充电桩数量依然落后于国家电网,一年之后,2022年7月,云快充和国家电网的充电桩数量分别为196484台和195518台,云快充基本追平国家电网,到8月,则已经领先后者近五千台。

*来源云快充微信公众号

做运营商的云快充默默无闻,转型平台的云快充风头无二。答案一在于充电桩市场的爆发潮牵动产业资本寻找潜在龙头;二在于云快充喊出“SaaS+N”商业模式,基于充电桩和场站运营发展零售充值等业态扩大想象空间;三在于平台化发展的未来想象力堪比“美团”,吸收大量运营商后充电桩保有量能稳居前三就是一大表现。

归根结底,不产不建不卖桩反而成了云快充的吸引力,因为这种轻“桩”上阵的平台化一边规避了云快充曾经尝过的重资产压力,一边又逐渐掌握了行业话语权。有了地位,变现理论上并不难,互联网行业案例颇多。此外,由于云快充资方多为产业资本,无论是普洛斯的物流产业园协同价值,还是宁德时代和蔚来资本的电动车行业需求价值,云快充的正面“BUFF”确实在当时拉满。

但是,行业在今年9月给了平台化一个不好的预示——因快电平台高额补贴损害市场环境,特来电、星星充电与云快充各自分别宣布共建优质稳定的充电互联网络,并下架了快电70%左右的充电桩。平台被弃,便自然失去了意义。坐拥无数中小充电运营商的云快充,虽然在这次变故中成为得利的一方,但当平台最终面对用户之时,云快充并无法靠商业模式高枕无忧。

只管收益不管桩

今年5月,每日经济新闻报道了重庆市开州区刘女士的一桩“自燃”事故。当事人描述:“提了不到一个月的特斯拉用云快充充电几分钟,充电桩就冒烟了,导致车辆受损。”

按照往常的舆论走向,这件事有很多种演变可能。但当事人投诉无门后,充电桩运营的乱象变成了集火对象。简而言之,该充电桩由大连罗宾森电源设备有限公司生产,重庆开乾投资集团有限公司运营,云快充提供平台和相关服务——问题出现了,云快充对问题回复称:“如果用户反馈充电桩有问题,我们会反馈到加盟商家,他们会安排充电桩厂家去查看……加盟商家和充电桩厂家都会负责的。”

一个问题转两次经手人,且最后责任并不落在平台身上。表面上,这其实很符合云快充的最初定位,即提供软件平台。

然而,一方面,消费者显然不会因为充电桩硬件事故直接联系厂家,在体感上更倾向于运营商负责,而厂家可能只负责生产,原本宣称提供“运营服务”的云快充并没有对运营做出足够清楚的范围界定;另一方面,根据当前充电桩越来越频繁的使用情况,以及云快充10月底披露的最新数据,其截至今年9月业务覆盖380+城市,合作桩企900+,连接终端39万以上、运营商1.5万以上,这类问题达到一定数量级后,考验的不是云快充的技术能力,而是服务意识和服务能力。

*来源云快充微信公众号

所以,一根充电桩后面站着三方企业时,权责归属问题将很难厘清。因为具体责任或许会写进合同,但现实问题牵涉到一系列长尾成本和人员配置,平台看似置身事外,却无法真正抽身。如果想完全抛去这层困扰,云快充就需要淡化自身在充电桩所属权上的表现,隐身幕后,而这似乎又不符合其扩大市场的需求。

全国乘用车市场信息联席会秘书长崔东树曾指出,充电桩行业当前应按照谁运营谁负责的原则管理充电桩。但云快充这样的服务运营方如果接下过多的运营事件,整体成本必然上升,对其布局不利.

事实上,正如互联网行业美团坐拥最大本地生活商家群体,也一并承担了其对应的巨大;连带责任,云快充虽然早期定位于提供技术平台的、有特定指向的“运营服务”,但一旦其将自身作为品牌布局到充电服务前端,用户不可能客观辨认权责归属。当用户遇到使用问题,在得不到合理回复的情况下,矛盾激化的概率将放大。

在前述事件中,当事人向三方企业均发送了律师函,而云快充并未接收,桩企也只愿赔偿基础费用。律师称,云快充对合作伙伴的沟通属于内部通知行为,并不能因此免除其对车主的责任。

现阶段,政策上对此类事件并无特定工作指引,上升到法律层面则成本高昂。只要充电桩“有钱就能投”的情况还存在,运营主体众多、关系复杂的问题短时间内就难以解决。对此,平台和合作方只愿分享利益、不肯共商责任,最终只会令消费者流失。

没有高墙的故事不好讲

如今,前景大好的云快充已开始讲述能源管理的故事,无论是储能还是虚拟电厂,它都提出了相应布局。

*来源云快充微信公众号

我们可以确定,无论是从充电桩行业网络化需求出发,还是能源系统对规范有序发展的需求,平台化都有其不可替代的价值。尤其是当大量终端的运营数据汇聚后,将形成新的能源互联网。作为掌舵者,云快充其实天然占据了一个有利地位。

然而,至少有两个方面的因素,会成为这个看似完美的发展路径的阻碍。其一是模式的含金量,其二是发展成本。

所谓模式的含金量是指,云快充当前做到的成绩究竟有没有壁垒?它和其他头部玩家是否存在核心竞争力上的全面领先?答案恐怕不尽如人意,一个关键的问题是“一桩多码”,或者说运营权的唯一性问题。

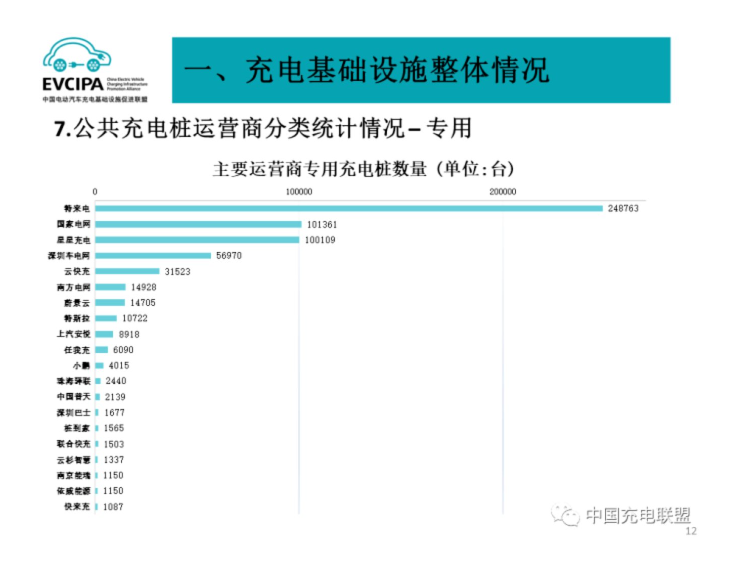

这可以回到行业的基础数据中去。《2023年9月全国电动汽车充换电基础设施运行情况》显示,虽然主要运营商公用充电桩数量为云快充遥遥领先,但专用充电桩数量上,前五大玩家的成绩分别为特来电248763台、国家电网101361台、星星充电100109台、深圳车电网56790台、云快充31523台。

*来源中国充电联盟

可以看到,一旦褪去平台化外衣,原本的头部玩家如特来电依然坚挺,但云快充却十分缺乏独家性,它的大部分充电桩同时也被其他运营商收入生态,贴上不同的消费二维码,离开云快充设定的闭环——就像同时选择了美团和饿了么的商家,云快充很难从这些“多栖”运营商身上赚到有意义的利润,因为它们只需要平台作为一个引流和基建工具而已。

海南特区报今年4月报道了“一桩多码”乱象,部分已投入使用的充电桩上同时存在三个以上的运营商,每个运营商需要用自己的支付渠道,且对支付要求不一样,优惠活动也与其自家小程序或APP绑定。这带来了两个问题。

其一,云快充非专用的充电桩,很大可能被其他运营商用优惠引流夺走用户。厂家本身也不会在意到底要接入哪个运营平台,因为现阶段为抢占市场平台大多免费,这会造成平台竞争力下降的恶性循环。

其二,如果平台试图开展维修、零售的附加业态,对充电桩和充电站的专用权就存在必要性,否则很难进行后续实验和建设,而这方面云快充显然落后特来电等真正的龙头太多。

更大的长期问题在于发展成本。前期看来,平台轻资产跑马圈地优势巨大,可以迅速积累规模、吸引融资、再扩大规模。然而,一旦涉及能源管理的规范化发展,平台是否还能保持这种姿态去切入储能等业务?答案是否定的。

现阶段,由于储能的巨大前景,除了云快充、特来电之类的直接充电服务商在入局,众多产业资本、传统上市公司、国企都在大搞自身的标准和实验,巨大的生态连接问题现在甚至还未开始演化。一旦未来充电和储能标准不断完善,行业将在充电桩出清潮后再进行一波能源生态出清潮,或是同时进行。

届时,云快充或许难以保证自身设定的生态体系可以融入到大多数运营商的体系中去,因为它并没有绝对的掌控力。更何况,扩展此类业务需要更大、更广泛的资本投入,当前充电桩市场渐趋理性,资本潮倾向于冷却。快电背后的能链智电已然上市,云快充似乎缺乏支持其长期发展的资本来源。

总之,一切优势都是当下的优势,一切问题却是未来的问题。前朝的剑斩不断未来的网,产品运营、场站运营、用户运营、能源网运营都不是一个模式能解决的。充电桩行业注定不会单纯以规模定胜负,因为各方商业模式内核都存在差异,现在可能是竞合,未来必定迎来生死绝杀。正如美团从数千个玩家参与的团购大战中浴火而生,对于大多数想要靠轻资产抄近道的玩家来说,他们的脚最终会因为现实压力回归土地,那将是一段漫长的征程。

正在加载...

正在加载...