切换行业

切换行业

欧洲消费者正在拥抱纯电、抛弃插混,欧洲车企的开发进度却赶不上市场需求的变化,这为中国车企创造了百年难遇的机遇,但窗口期只到2025年。

欧洲是当前仅次于中国的全球第二大新能源车市场,其纯电、插电混动(包含增程式)等不同技术路线的车型多年来一直均衡发展,中国新能源车市场近两年插混车型高速增长,也被认为是在向欧洲市场结构靠拢。

但进入2023年后,欧洲新能源车市场的车型构成发生突变,插混车型的增长2023年1月开始陷入停滞,纯电车型则销量猛增,欧洲车市的电动化突然提速。

笔者通过对欧洲主要十二个汽车市场的销量数据以及相关车企产品的梳理发现:

1、欧洲车市电动化突然提速意料之外,情理之中,欧洲车企对插电混动技术投入不足是造成此类车型停止增长的首要原因。

2、欧洲纯电车型销量猛增的本质不是电动化提速,而是智能化提速,这也是为何插混车型在欧洲滞销,在中国反而畅销的原因。

3、欧洲车市电动化、智能化的提速超出了欧洲车企此前的预期,导致欧洲车企开发进度落后于市场需求。

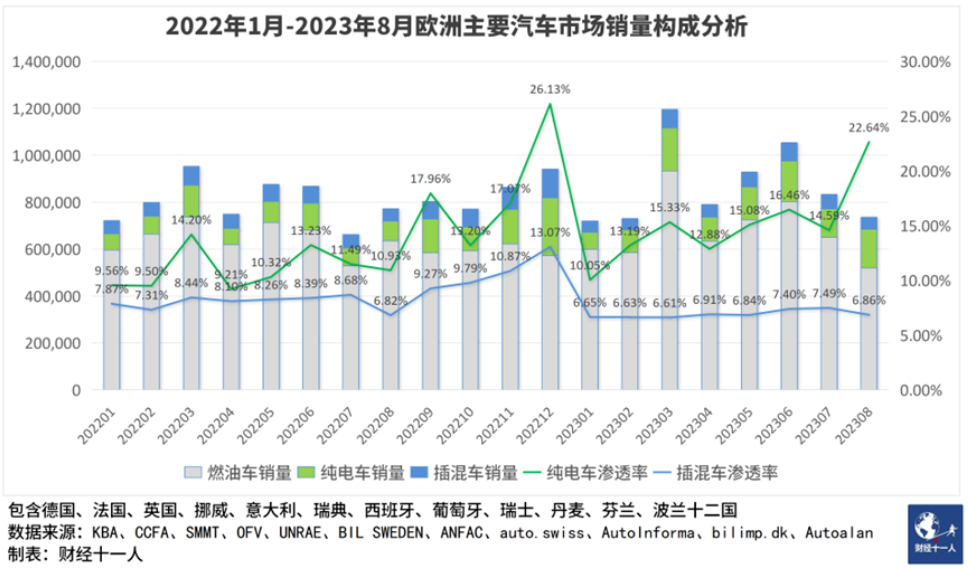

纯电向上,插混向下

根据欧洲主要十二个汽车市场的销量统计,2022年全年插混车型在欧洲整体销量中的占比(渗透率)还在8%左右波动,2022年12月还创下13%的最高纪录,但进入2023年后,欧洲的插混车型突然停止增长,1月—8月一直徘徊在7%左右。

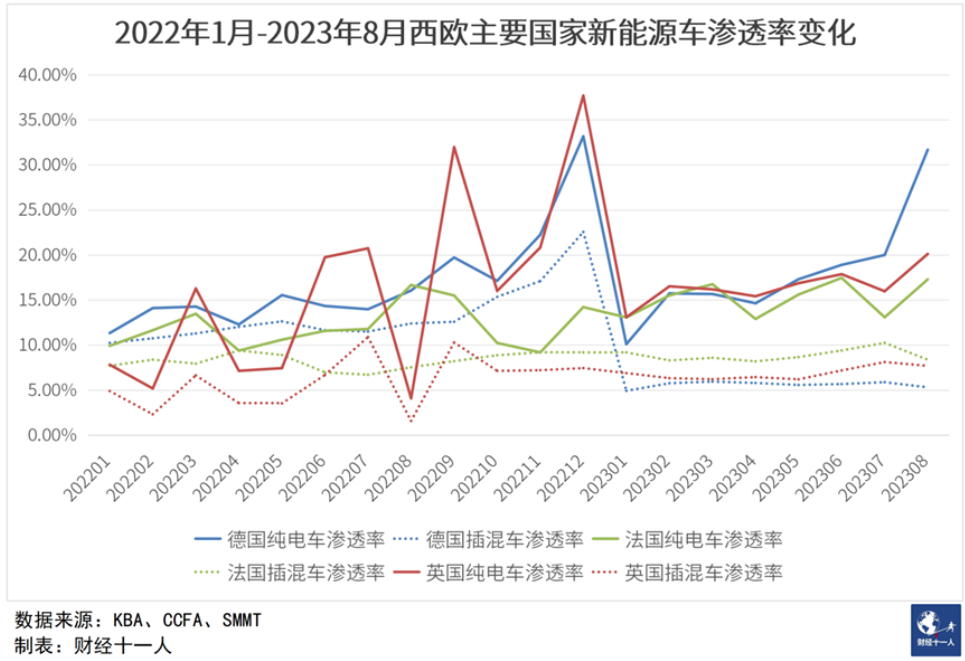

纯电与插混车型销量结构的突变主要发生在西欧国家,特别是德国、法国、英国这三个欧洲体量最大的汽车市场。

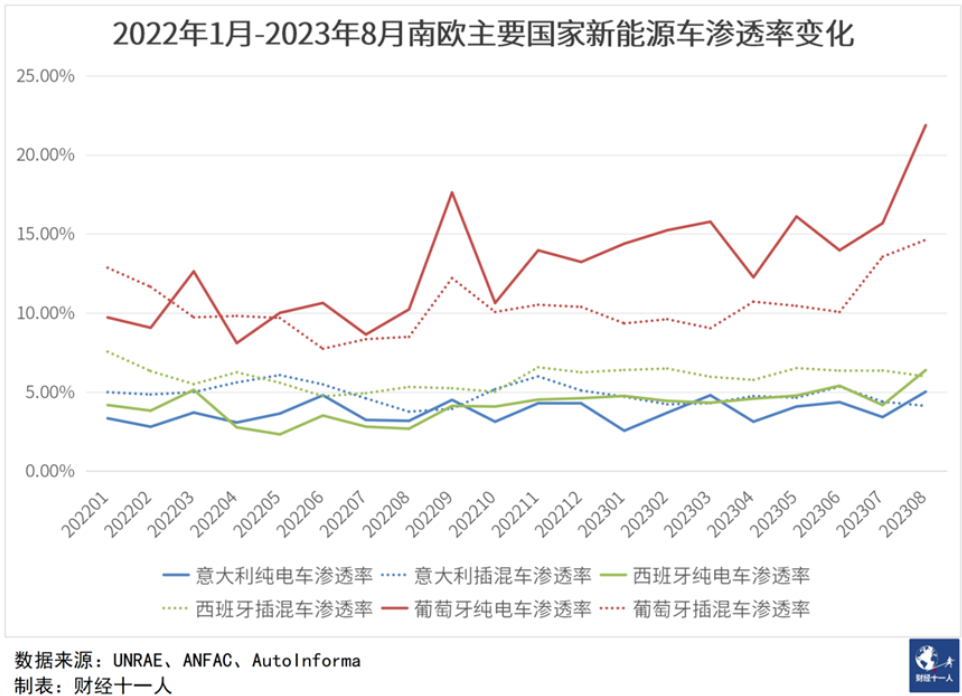

南欧因为新能源车的渗透率还偏低,只有葡萄牙超过20%,意大利和西班牙还在10%徘徊,所以纯电和插混车型还在同步增长,不过在渗透率最高的葡萄牙,已经出现类似西欧市场的纯电增长高于插混的趋势。

北欧是当前欧洲乃至全球新能源车渗透率最高的区域,挪威的新能源车渗透率已达90%左右,瑞典超过50%,丹麦、芬兰也超过30%,渗透率越高的国家,纯电超出插混的幅度越大,挪威达到10倍左右。

纯电向上,插混向下的趋势在德国、法国、英国这三个欧洲体量最大的市场最为明显;南欧不论是纯电还是插混都还处在初期阶段,尚未体现出显著差异;北欧的新能源车渗透率已经超出一半,其市场格局已进入发展中后期,波动缩小,特别是挪威,已基本完成新能源化。

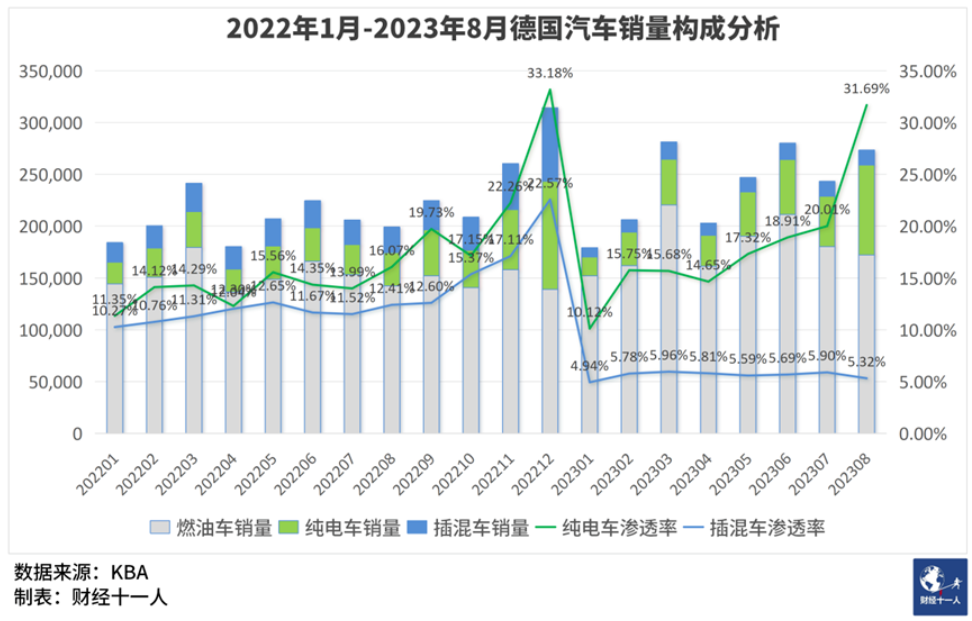

因此观察这轮欧洲新能源车市场格局变化最好的样本是德国、法国和英国,尤其是德国这个欧洲汽车工业的核心国家。下面我们将通过对德国车市数据的挖掘,探寻欧洲车市拥抱纯电,抛弃插混的真实原因。

补贴与插混车型销量的关系

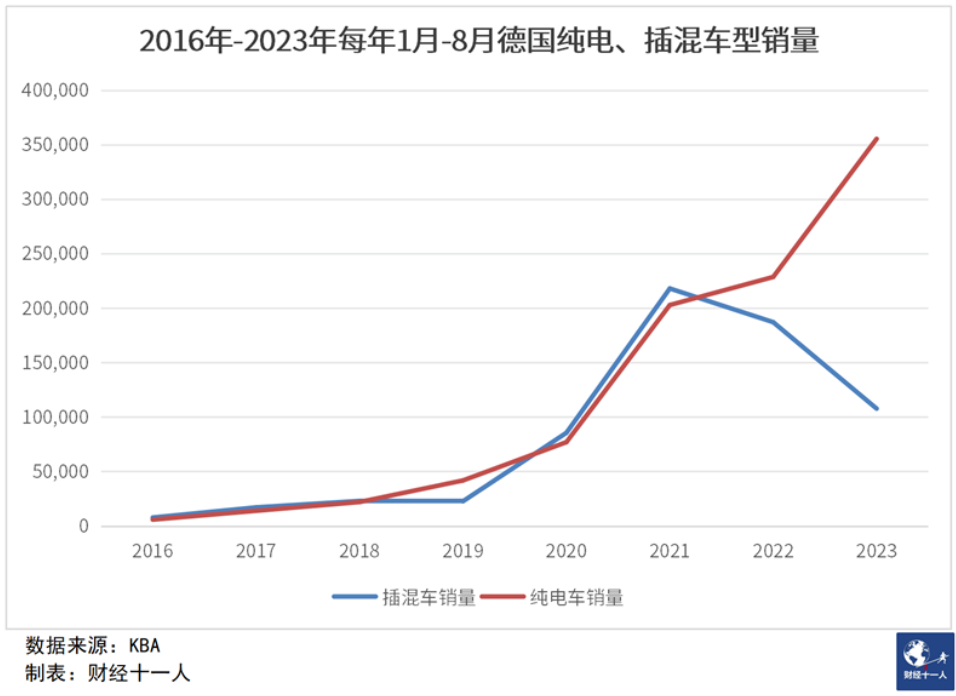

德国2022年全年插电混动和纯电车型的渗透率变化基本同步,2022年后四个月,纯电和插混车型都经历了一轮高速增长,2022年12月,德国新能源车渗透率首次超过50%。

但进入2023年后,插混车型销量瞬间停滞,渗透率一直徘徊在5%左右,纯电车型保持高速增长,2023年8月,德国纯电车型的渗透率比去年同期增长近一倍,销量增幅170.73%。

很多分析认为市场突变的原因是2023年1月德国取消插混车型补贴,2022年底因为抢最后的补贴额度销量增长,2023年因为取消补贴所以销量停滞。

但插混车型销量下滑并不是2023年才开始,选取2016年到2023年每年1月—8月的累计销量进行同期比较,就会发现2022年插混车型的销量已经掉头向下,其下滑趋势和2023年的程度不相上下,彼时插混车型依然有4500欧元的补贴。

同是插混车型,中国市场和欧洲市场其实截然不同。对中国消费者来说,插混和纯电的差别主要是补能体验,一个可以加油,一个不能,而在智能化水平上,如智能座舱、智能驾驶方面,插混和纯电没有差别。

欧洲的插混车型多是类似帕萨特PHEV这种用畅销燃油车改造的车型,智能化水平和纯燃油车一样,与当前畅销的纯电车型存在代际差距。

但基于成熟燃油车改造也有一大优势,研发投入低,成本增长少,附加高达4500欧元的补贴后,某些插混车型的实际售价甚至低于同款燃油车。而在德国这种使用工况偏高速的环境下,主要依赖内燃机动力的插混车型和纯燃油车的能耗表现不相上下,明显好于不擅长高速工况的纯电车型,这样的对比凸显了插混车型的性价比。

所以与其说取消补贴造成了2023年德国插混车型销量的停滞,不如说此前多年的增长是高额补贴造就的“泡沫”。

反观中国市场,最近两年插混车型增长势头超越纯电,并非两国消费者的需求差异有多大,而是中国和欧洲的插混车型完全就不是一种产品。

中国的插混车型在2021年比亚迪的DM-i技术发布前,和欧洲的情况类似,都是油车改装为主,政府也没有给予插混车型高额补贴,所以2021年之前,中国的新能源车市场纯电车型占据绝对优势。

但是随着比亚迪DM-i为代表的多种新一代插电混动技术大范围应用,中国自主品牌的插混车型解决了馈电油耗高的痼疾,同时还把整车成本控制在了和纯燃油车相近的水平。

另外中国插混车型在智能化水平上全面看齐纯电车型,不论是智能座舱还是智能驾驶,都和同级纯电车型并无二致。

因为动力系统和智能化的全面提升,从2022年至今,中国品牌的插混车型一直稳定增长,即便是2022年底,2023年初疫情感染较为严重的时期,插混车型市场渗透率的下滑幅度也远低于纯电车型。

对比中欧两个市场的插混车型,最形象的说法是,欧洲的插电混动是在燃油车里装了一块电池,从里到外还是燃油车。而中国的插电混动则是在纯电车上塞进一个内燃机,从里到外都是纯电车。

正是这种差异造成了插混车型在中欧两个市场的不同表现。在欧洲,产品竞争力羸弱,一旦没了高额补贴就原形毕露;在中国,产品竞争力更强,取消补贴之后销量反而节节攀升。

还没准备好的欧洲车企们

此前多年欧洲车企普遍预期2025年是欧洲新能源车市场的关键节点,在此之前是市场培育期,采用燃油车改装的插混车型和“油改电”而来的纯电车型完成对消费者使用习惯的培养,同时给车企研发新平台、建设新产线、培训技术工人、建设充电基础设施预留时间窗口。

这种设计看似合理,但忽略了一个关键变量。在传统燃油车时代,几大主要车企塑造消费者需求的能力很强,主机厂市场部的重要任务之一就是教育消费者。

而智能电动车时代,传统主机厂塑造消费者需求的能力大为削弱。特斯拉在欧洲畅销,中国品牌新能源车在欧洲市场的占有率从2022年前的不足1%,到现在的8%,新玩家正在打开欧洲消费者的眼界。

同时国际形势变化造成能源价格高企和能源安全形势恶化,也进一步加速了欧洲车市的电动化进程,虽然欧洲的电价已经很贵,但和油价相比,依然有不小的价格优势,而且欧洲的电力价格市场化程度更高,电动车通过预约充电等技术可以最大化利用峰谷价差,实现更好的能源经济性。

在种种新变化的推动下,欧洲车市的电动化2023年突然提速,但欧洲车企的研发进程无法在短期内骤然加速,最早也要等到2025年才会推出下一代技术的纯电车型。

为了赶上欧洲市场的变化速度,从来都是输出技术的欧洲车企开始放下身段,寻求新能源车技术的输入。大众和小鹏、大众和零跑、奥迪和上汽、奔驰和比亚迪、奔驰和吉利、雷诺与东风,从2023年第二季度开始,欧洲车企或是与中国车企合作开发下一代车型,或是在新款车型上采用中国车企的新能源核心技术和动力总成,欧洲车企已经无法按部就班。

面对已经开始高速增长的欧洲纯电车市场,欧洲车企可以拿出的过硬产品十分有限,面对外来竞争者,2025年之前的欧洲新能源车市场几乎处于不设防状态。

这为中国车企创造了百年难遇的机遇。2025年前,中国车企必须用尽一切办法扩大在欧洲市场的占有率,从而在欧洲车企的新产品大规模推向市场之前,更多占领消费者的心智。如此,才能在2025年之后有一线生机。

正在加载...

正在加载...