8月30日,GGII发布报告表示,近几年,中国汽车年销量在2500-3000万辆之间。中汽协数据显示,2022年,我国新能源汽车渗透率为25.6%,在双碳战略指引下,我国汽车产业电动化进程加速,新能源汽车渗透空间广阔。GGII预计至2030年中国新能源汽车市场销量将达2500万辆,结合存量替换市场空间,预计到2030年与中国新能源汽车相配套的驱动电机销量或将突破3000万套,是2022年市场规模的5倍左右。驱动电机厂商将充分受益行业高景气度发展,迎来高速增长期。

车企自供体系主导驱动电机市场竞争格局

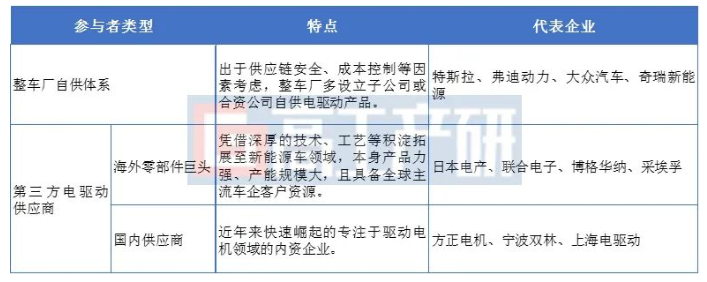

从中国新能源汽车驱动电机市场参与者来看,厂商主要分为整车厂自供体系、第三方驱动电机供应商两类。整车厂自供体系包括车企下设的子公司及与其他公司设立的合资公司,第三方电驱动供应商可以分为海外零部件巨头和国内供应商。

中国驱动电机市场参与者

资料来源:高工产业研究院(GGII),2023年8月

交强险数据显示,2023年上半年新能源乘用车驱动电机装机量为333.10万套,新能源商用车驱动电机装机量为11.62万套,驱动电机企业的竞争主要集中在新能源乘用车领域。在新能源乘用车销量前十企业中,6家企业采用自供体系的电机产品,其中头部整车厂比亚迪和特斯拉完全采用自供体系(B、C级车居多),长安、东风、吉利的高端车型均采用自供体系产品。第三方供应商如日本电产、联合汽车电子、方正电机、宁波双林等已广泛进入二线车企供应链。

2023H1中国新能源乘用车企业驱动电机配套情况

备注:1)图表中蓝色字体为车企的自建体系电机供应商,红色字体为第三方内资企业供应商;2)日本电产株式会社从2023年4月1日起更名为尼得科株式会社。

数据来源:交强险,高工产业研究院(GGII),2023年8月

从市场竞争格局来看,在比亚迪与特斯拉强势带动下,目前车企自供体系占据驱动电机市场的主导地位,2023年上半年车企自供体系驱动电机供应商市场份额为65.8%,较上一年年末上升6.7个百分点。

2022-2023H1中国驱动电机市场竞争格局(单位:%)

备注:该数据按交强险口径新能源汽车驱动电机装机量统计,覆盖乘用车及商用车领域。

数据来源:交强险,高工产业研究院(GGII),2023年8月

本土第三方企业有望取得更大市场份额

车企自制体系的优势在于驱动电机产品与整车的设计、生产能够达成较好的同步性和匹配性,多专注于供应自家少数几款车型;第三方电驱动企业的优势在于拥有多平台解决方案,成本管控能力较强,擅长多品类产品生产,供应多家车企,其中内资第三方供应商多车型配套能力较强。

2022年中国驱动电机企业配套车企数量(单位:家)

数据来源:交强险,高工产业研究院(GGII),2023年8月

目前新能源汽车补贴时代已经终结,终端客户对新能源汽车性能要求的提升,下游车企对驱动电机产品要求向6H1L方向(高功率密度、高体积密度、高效率高可靠性、高品质、高安全性、低成本)发展,将其与电控、减速器等零部件进行多合一集成化成为行业发展趋势,市场上出现了三合一、四合一、五合一、六合一、七合一、八合一等多种产品,驱动电机行业产品技术迭代加速,品类日渐丰富。

上述趋势对车企自供体系驱动电机供应商的多车型配套研发能力、快速量产能力以及成本管控能力提出更高要求,GGII预计第三方驱动电机企业将凭借出色的多品类产品研发及量产能力、成本管控能力有望获得更多订单。随着新能源汽车市场的不断发展壮大以及消费市场的下沉,二三线新能源汽车企业成长赛道长坡厚雪,具有长足的发展潜力,第三方驱动电机企业也将借势逐渐发展壮大。

近年来我国本土驱动电机供应商在技术上不断实现突破,与国外先进水平差距逐步缩小,核心性能基本与海外供应商相差不大,在新技术路线的布局方面也处于同一起跑线甚至领先一步。与此同时,其在产品价格与本土化的服务能力方面较外资供应商更有优势,因而GGII预计本土驱动电机供应商将在这片新蓝海市场的竞争中取得更大发展空间。