切换行业

切换行业

电池金属价格高涨的局面迎来了转机。契机是中国新能源汽车产量的增长放缓。美国高盛集团也认为“锂价格将比目前的现货水平大幅下跌”。电池金属的降价将推动EV普及……

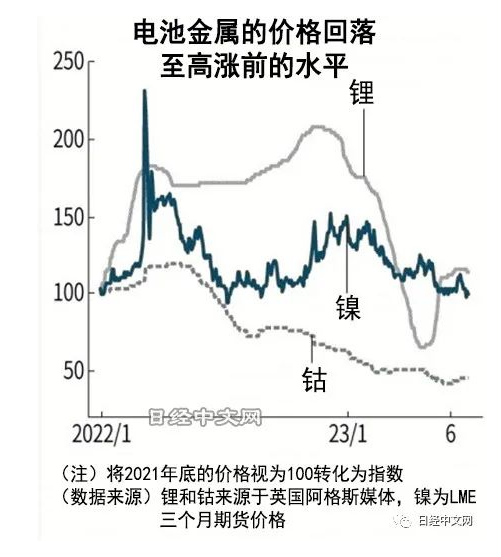

纯电动汽车(EV)用电池材料“Battery metal(电池金属)”的价格下跌。锂价相较于2022年11月下旬一度下跌7成,钴和镍的价格也同样下跌。原因是全球最大纯电动汽车市场中国的需求放缓,此外随着电池材料增产体制的完善,供求关系缓和。也有观点指出,有助于降低电池制造成本的金属价格下跌将促进纯电动汽车的普及。

英国调查公司阿格斯媒体(Argus Media)的数据显示,作为锂价行情指标的碳酸锂价格(中位数)在4月中下旬跌至每吨17.75万元人民币,达到约1年零7个月以来低点。自有可比数据的2016年以来,这一价格比2022年11月下旬的最高值便宜69%。之后,由于生产商因价格暴跌而减产,碳酸锂价格出现反弹,但6月以后涨价势头暂时停止。6月27日的价格为31万元,比2022年11月下旬便宜45%。

在钴的价格方面,作为国际指标的欧洲现货(即时合约)价格6月27日为每磅15.25美元左右,处于2020年8月以来低位。比2022年5月的最高价便宜62%。从镍的价格来看,伦敦金属交易所(LME)3个月期货的6月26日收盘价为每吨2.0305万美元,比2022年3月的历史最高价便宜63%。

锂等电池金属的价格在2021年以后呈现出上涨态势,2022年达到了历史最高水平。原因是脱碳化动向在世界各国全面开启,预计电池材料的需求将迅速扩大。实际上,2022年中国包括纯电动汽车在内的新能源汽车(NEV)产量增加到了上年的2倍。

电池构件生产商等实际需求方预计需求会猛增,为了确保生产所需材料,纷纷积极采购。矿山的产量无法满足需求,供求关系紧张导致价格上涨。在LME上市的镍,流入了瞄准需求增加的投机性资金,导致涨价势头增强。

这种价格高涨的局面目前迎来了转机。契机是包括纯电动汽车在内的中国新能源汽车产量的增长放缓。中国国家统计局的数据显示,2022年9月到2023年1~2月,新能源汽车产量增长率连续5个月收窄。虽然2022年的产量比2021年翻一番,但2023年1~5月仅增长37%,势头减弱。

促进新能源汽车普及的销售补贴2022年底已结束,不用钴和镍的磷酸铁锂电池(LFP)面向EV快速普及也拉低了这些资源的价格。

中国正在实施促进EV销售的政策,例如对新能源汽车免除购置税等,但短期内唤醒需求的效果很小。伊藤忠综研的首席经济学家武田淳认为,“家庭消费意愿低,推动效果有限”。厂商等实际需求方不着急采购,电池金属价格的暴涨告一段落。

世界各地计划增产电池金属,预计供应也将增加。澳大利亚占到锂世界产量的5成,智利占2~3成。在EV化潮流下,新的生产计划陆续被提出,还有人预测2国的锂产量到2030年将达到2019年的2倍。

美国高盛集团看到中国的增产计划等,也认为“锂价格将比目前的现货水平大幅下跌”。世界最大的镍生产国印度尼西亚建立了增产体制,钴的主产地刚果民主共和国也有增产计划。阪和兴业的伴野纯一理事表示,“钴严重不足的情况暂时不会到来”。

电池金属的降价将推动EV普及。关于锂价格,国际能源署(IEA)4月下旬指出,“如果价格持续下滑,有可能导致电池价格下降”。如果占EV制造成本3分之1的电池降价,冲击力会很大,有望使EV进一步普及。

但从长期来看,锂需求将大幅增加。据IEA预测,如果2050年实现温室气体零排放的目标实现,锂需求将达到2021年的13倍左右。预计钴需求将达到3倍,镍需求也将达到2倍。在全世界加速普及EV的局面下,相关金属得价格有可能再次暴涨。

正在加载...

正在加载...