切换行业

切换行业

多家车企陆续开放自建充电桩

据了解,特斯拉在北京、上海两地将一共开放10座超级充电站,面向37款非特斯拉车型。与此同时,广东、江苏等25个省市开放120座目的地充电站。

事实上,在特斯拉之前,蔚来、极氪、广汽埃安等多家车企已经陆续开放了自建充电桩,而围绕着“充电桩”的内卷也早已出现在特斯拉试点开放前。

最早,在NIO Power创立之时蔚来就已经决定,无论是移动充电、目的地充电以及超充桩,所有的充电服务皆对行业开放。

在蔚来带动下,部分新能源厂商的自主品牌充电桩也落地相应的业务,或者是通过推出活动来实现各自充电网络的共享化。

比如小鹏在2019年就与蔚来签署合作,双方共享充电网络,随后也在布局超充桩的基础上开放了旗下的充电网络。

紧接着,在2022年8月,极氪能源ZEEKR Power发布数据显示,截至当年7月底,其充电网络已覆盖全国64城396站,包括极充站、超充站、轻充站三种不同功率的充电站。基于这一网络,也推出了“家庭充电、公共充电、电极送”三大业务。

而广汽埃安也在今年2月,推出了针对非自身品牌用户适用的“百城千桩免费充”充电活动。

从蔚来的充电桩数据来看,充电站的开放对于新能源市场来说成为了必要的举措。

今年春节期间蔚来公布的一组数据显示,蔚来充电桩仅有24%的电量服务蔚来自有品牌,而比亚迪和特斯拉的占比则为17.60%和15.80%。

可见,新能源已经到了增加充电市场来为汽车提速扩圈的阶段。同样的,车企间的竞争将不再是单纯的汽车售卖的竞争,更多的还是体现在后勤保障方面。

毕竟,在未来的新能源市场,除了提供给用户更为贴心的服务外,哪家车企更能提供完善的充电设施,更能兼容更多品牌充电桩,那么这家车企才有可能会脱颖而出。

特斯拉朝着它“用电动车改变世界能源格局”的目标又迈出了一步。

日前,特斯拉与福特达成协议,允许福特的电动汽车从2024年开始可以使用特斯拉在北美的约12000个超级充电桩。这是北美地区首次发生传统汽车制造商与特斯拉合作的案例。

长期以来,充电网络不够密集一直被视为当地抑制电动车增长的瓶颈之一。因为北美有两种充电协议标准,一种是CCS标准,一种是特斯拉专用的NACS标准。从厂商使用率来看,CCS标准更普及,因为它是除了特斯拉之外所有车企的充电标准。但问题在于,CCS标准的所有充电桩加起来,还没有特斯拉一家使用NACS标准的充电桩多。可以说,特斯拉以一己之力颠覆了一个全行业标准。

而由于目前福特的电动车采用的也是CCS标准,因此2024年起刚接入特斯拉超充网络时,特斯拉会为福特提供可以接入NACS标准端口的适配器。下一阶段,也就是从2025年开始,福特生产的电动车将放弃CCS标准,直接使用特斯拉NACS标准,不再需要适配器。

“我们不希望特斯拉超充网络像一个有围墙的花园”,特斯拉首席执行官埃隆·马斯克在与福特首席执行官吉姆·法利视频连线时表示:“我们希望它能支持电气化和整个可持续交通。”

吉姆·法利则指出,福特致力于推动美国充电标准统一。充电网络中存在多个插头“十分荒谬”,“我们甚至无法就使用哪种插头达成一致”。

据公开数据显示,特斯拉在北美有17711个超充桩,占美国快充桩总数的60%,这种V3超充桩1小时充入的电量就可支持电动车续航数百公里。

特斯拉是全球第一家自建充电网络的电动车制造商,但在布局充电网络之初,特斯拉并没有预想到今天会有统一北美行业标准的潜力。

目前国际上主要有四种充电标准,分别是:中国GB/T标准、日本CHAdeMo标准、欧美CCS标准、特斯拉NACS标准。去年11月,特斯拉宣布开放NACS标准,公开其充电连接器设计专利,并邀请其他车企在量产车中采用NACS设计,意图推动自家标准成为行业标准。此次,福特踏出的第一步让特斯拉的野心有成为现实的可能。

事实上,特斯拉近年的确表现出了更明显的“统一标准”的意图。

今年五一期间,特斯拉宣布,正式在中国大陆地区面向部分非特斯拉品牌新能源车试点开放充电站。至此,特斯拉已经在包含中国大陆在内的18个国家和地区,向其他品牌车辆开放自家充电站。马斯克表示,此举是“为了鼓励更多人使用电动车,这也是特斯拉用电动车改变能源格局的使命”。

中国大陆首批试点开放的充电站中,包括10座超级充电站、120座目的地充电站,可支持车型达37款,涵盖比亚迪、“蔚小理”等多款热门车型。

资料显示,截至2023年4月底,特斯拉已经在中国大陆布局1600多座超级充电站、10000多个超级充电桩,以及700多座目的地充电站、2000多个目的地充电桩,覆盖了国内所有省会城市及直辖市。

在中国,特斯拉不是惟一向其他品牌车辆开放自家充电站的品牌。公开数据显示,今年春节期间,蔚来汽车充电桩76%的电量服务于非蔚来品牌。其中特斯拉的占比就高达15.8%,仅次于首位的比亚迪。

为什么会发生这种现象?因为现在购买特斯拉不送终身免费充电额度了,而是每年定量赠送。一般而言,特斯拉车主用完免费额度,充电时就没必要专门找特斯拉专属充电桩。中国与美国不同,中国有且只有一个充电国标,就是GB/T,用任何品牌的充电桩都能适配。另一个原因是,特斯拉专属桩充电费用太高了。

中国消费者协会近日发布的报告显示,超七成受访者未进行预充值,普遍希望统一收费标准。站点少、不好找、桩不足是充电的主要痛点。同时其指出,开放充电桩是趋势。如果车企都各自为战,为了营造所谓的专属感而互不开放,那么充电资源将被极大地浪费,并不符合节能降碳的初衷。

充电站:加油站的2.0版本

在特斯拉开放第三方充电站之时,特斯拉车主并没有得到过多的优待,只有默认的份。相反,虽然蔚来的新车用户不再享受免费家用充电桩的权益,但却仍然保持着对自家车主的免费换电福利。

4月初,蔚来宣布调整政策,从今年6月份开始购买新车的用户不再享受免费的家用充电桩权益,且每个月的免费换电次数一律为4次。

某种角度上,用户权益或许也是特斯拉的顾忌之一。因为目前对外开放充电站的汽车厂商是非常少的,这是因为充电桩是新能源车企服务体系中非常重要的一环。

从最初的视角来看,充电桩以及相关服务都是车企为车主提供的特色服务,也是人们对购买新能源的原因之一,如果开放给第三方品牌,那么车主的权益很可能会打折扣。

而车主的权益得不到保障,后续销售车辆时品牌本身的吸引力就会下降。

同样的,对于超级充电桩来说这更是为高端用户准备的专有服务,必须保持其独特性才能让高端用户形成品牌自豪感。

但值得注意的是,开放充电站就能获取补贴,于是尝试开放充电站也是特斯拉当下不得不做的事情。同时,也可以认为特斯拉早已将新能源汽车的FSD以及充电服务等收费业务作为营收的根本,只不过因为市场的竞争关系迅速拉近了特斯拉的充电服务计划。

最明显的是,欧洲和中国前三大充电运营商的市场份额在2022年下降,凸显竞争加剧。

Gridserve、Allego和BP等运营商去年安装了大部分的超快充充电桩。虽然特斯拉仍是美国最大的超快充充电桩安装商,但在德国和英国已经被超越。

然而即便如此,对于充电站,国内一众新能源车企对充电站的核心关注点并不一致。

比如对小鹏、理想来说,他们正在布局更高性能的充电桩;而蔚来更多是围绕自身的换电;比亚迪目前则没有建设自由品牌充电网络的打算。

不过,充电站作为新能源最基础也是最核心的部分,无论是当下亦或是未来,补能仍然是购车用户需要考虑的部分,用户也仍然会对新能源车企自身的充电网络体系进行考量。

可以说,虽然方向不一致,但充电站的竞争是存在的。

在充电桩重资产的背景下,最初各大车企对自主品牌充电桩的开发或许可以理解为为补贴而来,但基于补能作为新能源汽车核心服务来看,各大新能源厂商最终仍然存在围绕业务营收而展开补能价格战。

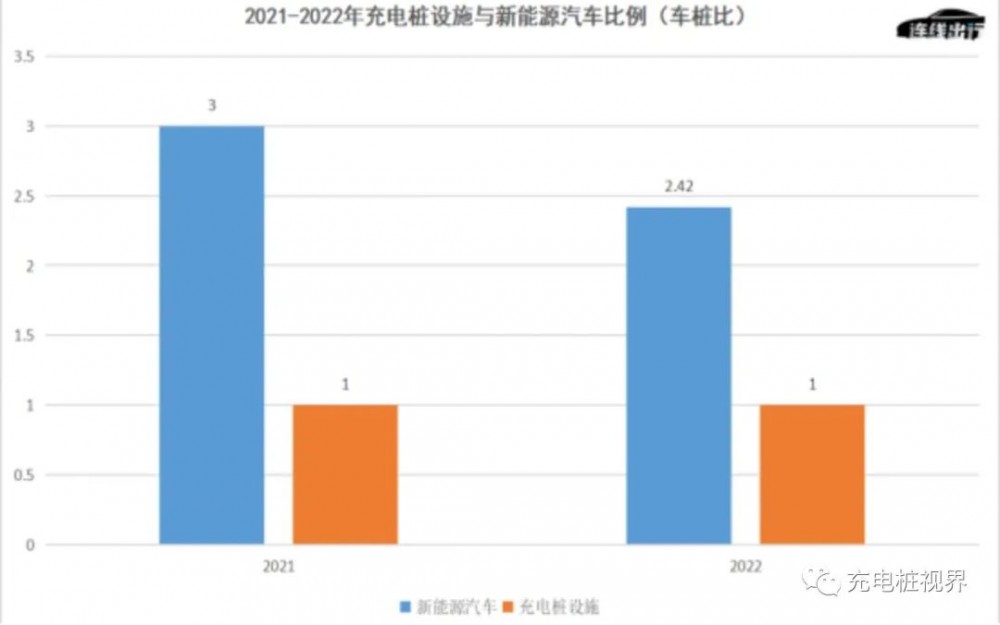

供需不平衡背后的"补能"难题

据中国电动汽车充电基础设施促进联盟数据显示,截至2023年1月,全国充电基础设施累计数量为541.1万台。另据另据公安部数据,截至2022年年底,我国新能源汽车保有量达1310万辆。

这意味着即便全国充电桩集体对外开放,也仍然存在供需不平衡问题,更何况当下对外开放的充电桩数量仅为183.9万台。在周末、节假日出行等特殊时间段上,充电焦虑实际上是存在的。

或许充电桩集体对外开放是早晚的事情,但依目前来看,在特斯拉之外很难得到所有厂商的响应。

原因在于,在补能领域目前成本是最大问题,市场也表示快充站属于重资产,不仅仅是前期需要投入大量的人力成本和资金,后期所需要的维护费用也并不少。按照市场估算,厂商光是回收成本就需要五年以上时间,加之目前众多厂商仍然处于开发充电站的过程中。

而特斯拉相对于其他厂商,具有一定的成本优势。

在今年3月的特斯拉投资者日活动中,特斯拉曾表示,公司的超级充电硬件和安装成本比行业平均水平低20%-70%,特斯拉充电桩将适配所有电动汽车。

或许当所有补能服务都对外开放的蔚来,彻底将换电覆盖到全国以及各大补能厂商将充电桩的规模扩大之时,补能焦虑才会在某种程度上得到缓解。

但在2.0的“中石化”时代,例如价格战、服务质量等内卷问题也会随之而来。

因为在厂商内战之外,续航焦虑、充电焦虑、安全焦虑一直以来都是作为新能源汽车的“三座大山”。

虽然如今各大厂商正在尝试通过超级快充技术和超级快充站,解决续航和充电的焦虑问题,可即便解决了,目前适合超充的场景是有限的,符合大功率补能的新能源汽车也并不多,超充距离成为补能主流,实际上还需等待。

另外,安全焦虑的消除更是需要一个漫长的过程。

从当下视角来看,接下来各大新能源厂商需要做的不仅是对APS的研发和车型销量下功夫,充电桩规模的扩大以及充电服务的提升也同样重要。毕竟,对赛道全方位的关注更稳妥。

正在加载...

正在加载...