切换行业

切换行业

作为生产锂电池必不可少的原材料,碳酸锂的价格波动直接反映着锂电池的供需状况。从2021年4月时的4万多元/吨,一路飙升到2022年11月中旬的最高点60万元/吨,再到如今的十六七万元/吨。碳酸锂如此剧烈的价格波动,犹如过山车一般地高低起伏,正是动力电池行业市场供需关系的生动缩影。

数据很能说明问题,今年我国已经出现了明显的动力电池产能过剩局面。

据统计,2022年我国动力电池的总产量为545.9GWh,总销量为465.5GWh,但去年我国动力电池真正装车的装机量仅仅只有294.6GWh!

装机量与总产量的差值,已经高达251.3GWh。即便扣除出口的新能源汽车搭载的那部分动力电池装机量(约几十GWH),去年我国动力电池的库存量也高达100GWh以上。

据机构EVTank统计数据显示,2022年我国全产业链的动力电池库存量高达164.8GWh!

如果按照平均每辆新能源汽车搭载容量为50KWh的电池包计算,那么去年我国库存的164.8GWh动力电池,约可装车新能源汽车约329.6万辆。这个数量,已大致相当于去年全国新能源车总销量688.7万辆的一半!

如果按照平均每辆新能源汽车搭载容量为100KWh的电池包计算,那么去年我国库存的164.8GWh动力电池,也可装车新能源汽车约164.8万辆。

由此可见,这是一个非常高的库存量。从今年1月份开始到现在,整个行业的全产业链几乎都处于去库存的阶段。

截至目前,库存高企的情况仍在持续,并未出现明显好转。

据中国汽车动力电池产业创新联盟公布的统计数据:今年3月,我国动力电池的产量为51.2GWh,装车量为27.8GWh。

今年第一季度,我国动力电池的产量为130.0GWh,销量为65.9GWh。

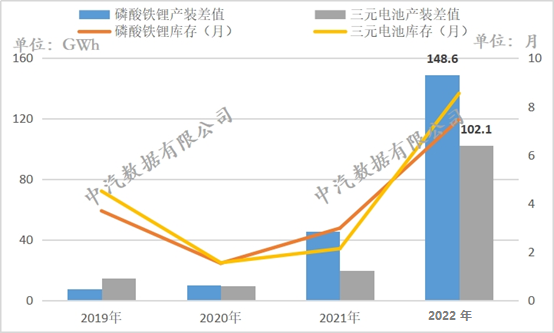

从下图数据可以清楚地看到,实现装车的动力电池,基本上仅能达到产量的一半左右。也就是说,几乎一半的动力电池都成为库存。由此可见,目前我国动力电池的产量已经远高于需求量,所以今年大概率将继续延续去年以来供大于求的供需状态。

这还只是开始,动力电池产能过剩的浪潮,将逐渐从低端市场向上游市场蔓延,不具备规模实力的中小型锂电池厂商今年将面临着比较大的市场风险。

一叶知秋!市场统计数据天然就有滞后性,正在发生着的一切,往往我们都未察觉。

去年以来疯狂扩产扩能的锂电池厂商们,如今都陆续迎来了产能的释放期,当前新能源汽车销量已在逐渐回暖,但市场的新增需求不可能像去年那样成倍数地增加,根本无法消化如此巨大的新增产能。

扩产有风险,投资需谨慎。动力电池厂商已经深深陷入产能供过于求的泥沼,必须想办法尽快化解过剩的产能。

按照今年第一季度的我国新能源汽车158.6万辆的销量来预测,个人认为:今年我国新能源汽车销量约850-900万辆左右,今年的销量增长速度可能最多仅能达到30-40%左右,已无法再重现去年接近100%增长的销量奇迹了。

而动力电池厂商们的新建产能都在陆续开始释放,今年我国动力电池供需失衡的状况仍将持续,产能过剩已经是板上钉钉。

新一轮的淘汰赛已经开始,没有太大竞争优势和主力客户的中小型厂商们,危险了!

正在加载...

正在加载...