切换行业

切换行业

下游需求松动 锂价高点将过

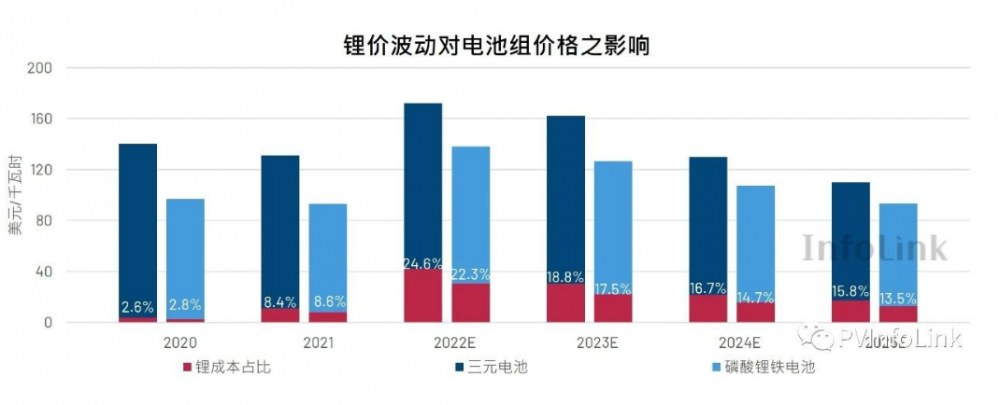

回顾11月,上游端由于新能源车企年末冲量备货,电池级碳酸锂的现货价格因而在11月持续上行,当时正极材料制造商对 12月的产量规划仍是月环比增长,原物料需求看似乐观;但下游部分,主要电芯厂在12月已开始减少产量因应车厂对1月由于新年所导致的需求减少,供需的分歧开始显现。

12月初始,尽管市场高于预期的新能源车销量以及磷酸锂铁(LFP)电池增加的回补库存需求导致锂化合物供应不足的情况较预期更加紧绷,但下游主要电芯厂在12月已开始减少产量因应车厂对1月由于新年所导致的需求减少。在电动车市场淡季将至以及中国碳酸锂产量持续提高的一消一长下,锂化合物供不应求的紧张程度开始趋缓,导致了12月的连续跌价。12月底电池级碳酸锂价格跌至51.95万人民币/吨,周环比下跌3.35%,月环比下跌10.04%,终结了碳酸锂自2021年初以来一路高涨的态势。

目前供给端新增产量主要来自扩充现有产能项目(brownfield)扩产,扩建新项目(greenfield)的投产进度仍慢于预期,伴随着冬季低温,青海地区盐湖提锂的产量将处于减产状况,在产业对于锂盐价格预期仍然偏多的情况带来库存准备下,短期内锂盐供给仍可能持续存在缺口,即使碳酸锂价格上檔有限,预估在2023年初仍有支撑,Q1可能呈现高档震荡的情势。待Q1末因下游需求疲软传递至上游,碳酸锂价格高档将彻底过去,逐步回落至下半年40万-50万人民币/吨的区间。观察2024年,因供需情况持续放宽,价格将进一步降至30-40万人民币/吨。因此,拥有足够锂盐库存且需要到现货市场采购锂盐的生产商可视情况推延采购时程,以降低短期内的电芯生产成本。

*三元电池以NCM811进行测算

Source: Infolink 2023 Q1 全球锂电池供应链与发展趋势报告

长期锂化合物市场格局将由供应链在地化主导

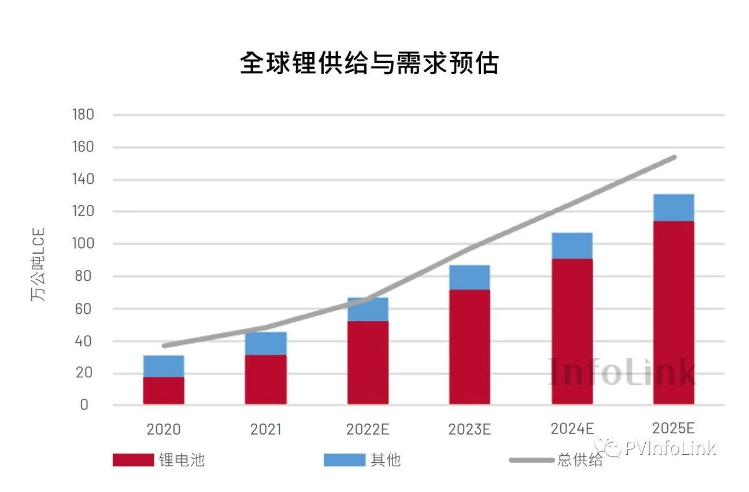

随着短期战略物资考虑以及长期回收布局带来供应链在地化的趋势,未来锂化合物的价格与成本结构将受其显著影响。目前主要车厂因应补贴要求已着手与合作伙伴在当地建立关键矿物精炼与回收的计划,长期的锂盐供需格局须视在地化的程度而定,预期未来锂价必将受到政策因素主导而依地区有所不同,锂化合物的价格不再是单纯的依据市场总供需而决定。在地化的竞合也是未来电池供应链企业在中、美、欧三大市场角力的关键。

当前中国处于锂电池供应链的核心位置,如先前Infolink的文章分析美国降低通膨法对于全球电芯供应链的影响,锂电池供应链中从原材料精炼加工、电芯到电池组件制造都高度集中在中国。然而,能源危机使得西方世界将焦点转移至能源安全与战略资源自主,锂电池材料供应已经成为西方政府产业政策的关注焦点。

全球目前70%以上的锂精炼产能集中在中国,为弥补规模经济和产业经验,欧美政府必须进行大规模的补贴以及监管政策,建立行业保护伞及降低资本支出以吸引企业投入,发展中国以外的电池原材料供应链。如美国降低通膨法案中所提及,对于电动车产业刺激的同时,透过对矿商、材料精炼业者的高额补贴进行产地限制以推动艰巨的电池供应链脱钩任务。

由于相比于镍、钴矿资源,锂矿的地理集中度较低,矿源的取得并非主要难题,只要当地政府提供足够诱因吸引化工业者投入精炼业务,我们认为锂供应链的在地化将相对容易实现。

Source: Infolink 2023 Q1 全球锂电池供应链与发展趋势报告

正在加载...

正在加载...