切换行业

切换行业

9月,得益于国内新能源车销量的大幅提升,国内动力电池装车量也随之高涨。

宁德时代以15GWh的装车量和47.85%的市场份额,遥遥领先独占鳌头,紧随其后的是比亚迪和中创新航。受益于特斯拉9月销量的大涨,LG新能源重回前五,受累于奇瑞和长城汽车等车型销量的下降,捷威动力排名跌落前十。

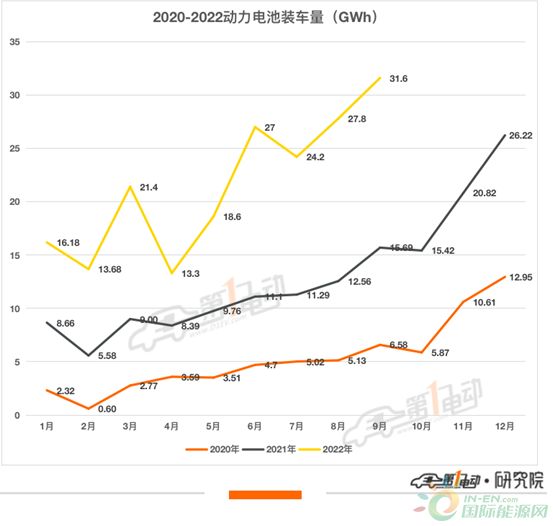

根据中国汽车动力电池产业创新联盟(简称“电池联盟”)发布的数据,9月,我国动力电池装车量31.6GWh,同比增长101.6%,环比增长14.0%,创历史新高。1-9月,我国动力电池累计装车量193.7GWh,累计同比增长110.5%。

宁德时代稳居冠军 LG新能源重回前五

得益于长安、吉利、问界、特斯拉等车型的热销,宁德时代装车量15.12GWh,环比上涨16.4%,市占率提升1.1个百分点至47.85%,稳居冠军。比亚迪装车量7.1GWh,环比上涨16.8%,市占率提升0.6个百分点至22.47%,夺得亚军。受益于吉利、奇瑞、零跑、哪吒等的热销,中创新航装车量1.95GWh,环比上涨25%,市占率提升至6.17%,获得季军。

受益于特斯拉9月销量的大涨,曾在8月第11名的LG新能源装车量0.94GWh,环比上涨超1倍,占比上升1.5个百分点至2.97%,排名跃升至第五。而曾在8月第五的欣旺达排名下降一位至9月第六。亿纬锂能装车量0.74GWh,环比上涨12.1%,市占率提升至2.34%,超越蜂巢能源排至第七。

受累于长城汽车新能源品牌销量的下滑,蜂巢能源装车量0.66GWh,环比下降4.3%,市占率下降0.41个百分点至2.09%。得益于一汽、吉利、长安、东风等车的热卖,塔菲尔装车量0.58GWh,环比增长1倍,排名上升两位至第10。受累于奇瑞和长城汽车等车型销量的下降,捷威动力装车量0.31GWh,环比下降27.9%,排名下降两位至第12。由于奇瑞、五菱等旗下车型销量的下滑,多氟多装车量0.14GWh,环比下降30%,位居第13。

8月首次上榜的华鼎国联落榜,而鹏辉能源再次上榜跻身第15。

1-9月,宁德时代装车量达92GWh,市占率47.51%,稳居第一,冠军位居无人能撼;比亚迪装车量43.06GWh,占比22.23%,稳居第二,中创新航装车量13.33GWh,市占率6.88%,位居第三。前九月的名次与前八月一致,无变化。

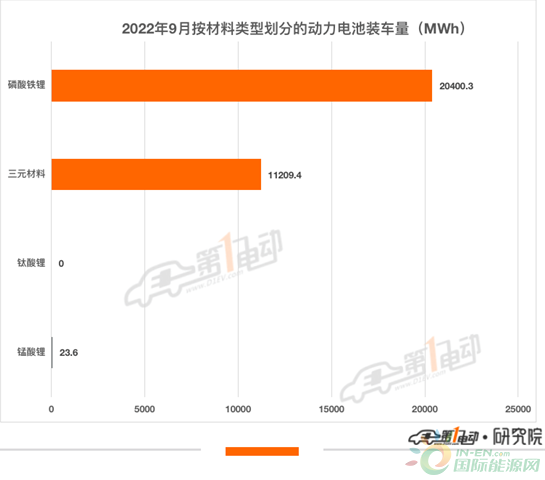

磷酸铁锂电池装车量远高于三元电池

分电池类型来看,9月,三元电池装车量11.2GWh,占总装车量35.4%,同比增长82.6%,环比增长6.5%;磷酸铁锂电池装车量20.4GWh,占总装车量64.5%,同比增长113.8%,环比增长18.5%。

1-9月,三元电池累计装车量77.2GWh,占总装车量39.8%,累计同比增长63.9%;磷酸铁锂电池累计装车量116.3GWh,占总装车量60.1%,累计同比增长159.8%。

三元电池领域,宁德时代装车量5.85GWh,环比上涨3.5%,市占率下降1个百分点至52.23%,一家独大遥遥领先;中创新航装车量1.25GWh,环比上涨31.6%,占比11.16%,位居第二。LG新能源装车量0.94GWh,环比大涨123.8%,占比从8月4%跃升至9月8.39%,超越欣旺达、孚能科技和蜂巢能源,夺得第三。

塔菲尔装车量0.4GWh,环比大涨122.2%,市占率提升2个百分点至3.75%,排名从8月第11跃升至9月第七。华鼎国联装车量0.06GWh,环比下降72.7%,市占率从2.1%下降至0.54%,排名下降至第15。

星恒电源装车量0.07GWh,占比0.63%,首次上榜跻身第14,而曾在8月排第14的瑞浦兰钧落榜。

1-9月,三元电池领域仍然是宁德时代独霸天下。塔菲尔超越多氟多、亿纬锂能排名上升至第八。多氟多装车量1.46GWh,占比下降0.1个百分点至1.9%,排名下降两位至第10。其余企业的排名基本与前8月的保持一致。

磷酸铁锂电池领域,9月,宁德时代以9.27GWh的装车量和45%的市占比稳居冠军位置,比亚迪以7.08GWh的装车量和34.7%的市占比夺得亚军,国轩高科装车量仅仅1.28GWh,市占率6.27%,获得季军。

塔菲尔装车量0.18GWh,环比大涨50%,超越欣旺达位居第八。鹏辉能源装车量0.11GWh,环比上涨10%,排名上升2位位居第10。

由于奔驰等车型销量的下滑,远景动力的装车量也环比下降超70%,排名下降至第13。受累于上汽通用五菱、江苏吉麦等旗下车型销量的下滑,领湃新能源的装车量环比下降超70%,排名下降至第14。

捷威动力落榜,取代它的企业是万向一二三。近年来,随着大众旗下ID.系列车型销量的逐渐上涨,最为其的动力电池供应商,万向一二三的装车量也随之上涨。

1-9月,磷酸铁锂电池市场仍然是宁德时代和比亚迪“双雄争霸”的格局。宁德时代、比亚迪、国轩高科稳居前三。前九月的排名与前8月一直,无变化,曾在第11名的领湃新能源下降至第13名,而安驰新能源排名上升2位至第11,曾在8月第12名的塔菲尔下降三位至第15名。

总体来看,9月,国内动力电池市场仍然呈现宁德时代“一家独大”的格局,紧随其后的比亚迪市占率提升1个百分点,两者的市占率为70.3%,环比7月下降2.1个百分点。这也说明其余动力电池企业正在奋力争抢“老大和老二”的市场份额,尤其是LG新能源9月的市场份额提升了1.5个百分点。

2022年剩下不到3个月的时间,我们可以预见的是,2022年动力电池市场仍然是宁德时代的“天下”。

正在加载...

正在加载...