在新能源汽车的补能之路上,是“充”还是“换”一直是产业热议的两大方。而在刚刚过去的2021年,我国换电产业模式几乎迎来了前所未有的跨越式发展。

这一年,国家推行换电试点,11个城市率先启动换电模式试点,同时首个基础通用类国标《电动汽车换电安全要求》正式实施;同在这一年,换电生态圈逐步扩大,国家电网、国家电投、中石化等行业巨头纷纷入局,而早期就在换电领域有所布局的奥动、蔚来、吉利等企业则持续深耕。根据中国电动汽车充电基础设施促进联盟最新数据,截至2021年11月,我国换电站数量为1192座,同比增幅超过100%。

图片来源:工信微报

相较于当下主流的充电模式,换电模式快速发展的原因是什么?在“3060”双碳目标下,换电未来的主要应用场景有哪些?除了现阶段的应用试点外,该模式距离大规模应用还有多远?在日前召开的“2021 第二届中国国际换电模式产业大会”上,行业嘉宾,企业代表就围绕上述问题展开了一场思辨。

换电优势明显,各企业加快布局

谈及换电模式快速发展的原因,就不得不提其自身具备的独特优势。在此次大会上,中国电力企业联合会(中电联)标准化管理中心处长周丽波从用户、车企、电池、电网、国家和社会5个层面具体分析了换电模式的优势。

中国电力企业联合会(中电联)标准化管理中心处长周丽波;图片来源:金砖换电论坛

首先,在用户层面,换电模式能够提供像燃油车加油一样便利、快捷的服务;同时通过“电池租赁”可以降低用户的购车成本;另外可以满足用户高频补电需求,提升运营效率。

在车企层面,换电能够减少电池搭载量,提高整车能效;车电分离可以降低车企的销售成本和电池维护保养的成本,提高资金利用率。

在电池层面,通过对电池的专业化充电与维护提升动力电池寿命,改善电动汽车的经济性;车电分离给用户和企业带来便利的同时,也让电池资产回归使用属性,有助于促进电池流通,提升使用效率;通过对电池集中管理、梯次利用、回收等运营方式,实现闭环换状态下的可持续盈利;换电电池的兼容性还可促进标准和技术的统一。

在电网层面,服务同样数量的车,换电模式的充电功率只有充电模式的1/4到1/2,可以显著降低对电网负荷和对电网的冲击;换电可利用谷电为动力电池充电,避开峰时充电;与此同时换电还可以参与电网需求响应,在日间用电高峰时段向电网释放多余电能,协助电网满足高峰负荷要求。

上至国家和社会层面,换电模式下,车企对国家补贴政策依赖度较小,有利于实现电动汽车产业迅速崛起。

中国汽车动力电池产业创新联盟副秘书长王子冬也指出,换电在补电时间、电池使用率、整车采购成本等方面具有明显的优势,可以做到车电分离。另外电池在有效无死角监控的管理下,使用率和使用年限以及电池维护都会达到比较高的水平。“换电模式既符合推动电动汽车模式创新的要求,又能解决纯电动汽车在普及过程中的难点问题,换电并非完美无缺但它确实能够解决一些原来充电解决不了的问题。”王子冬说到。

值得一提的是,基于换电自身的优势,再加上政策的持续加码,2021年换电生态圈除了不断扩大外,各布局换电的企业也纷纷公布的各自的换电发展规划。

经梳理,到2025年,国家电网计划建成公共及商用换电站超1000座;国家电投计划投资持有换电站4000座;中石化则规划建设充换电站5000座;蔚来计划建设超过4000座换电站;吉利计划运营5000座智能换电站;奥动的目标最为激进,其计划到2025年投建10000座换电站。而根据中金最新预测,预计到2025年新能源汽车换电站将达到2.2-2.6万座,换电市场的发展潜力之大可见一斑。

换电面向B端为主,重卡成换电新生力量

具体到换电模式的实际应用场景,清华大学教授陈全世表示,目前主要还是面向B端,面向C端的挑战很大。“私家车辆要做换电很难,品牌车型不同、电压制式不同,电池也不同;而B端的出租公司、公交公司、运输公司的营运车辆都是统一设计。”

清华大学教授陈全世;图片来源:金砖换电论坛

王子冬也表示,换电模式先从公共领域车辆开始是比较合适的,如车组车、网约车、物流车、公交车、清扫车;取得经验后再向家用无法安装充电桩的私家车渗透。

对于这一发展路径,工信部在2021年5月发布将启动新能源汽车换电模式应用试点通知时也明确指出,鼓励在公交、出租、城市物流配送、港口、矿山等公共领域率先试点。且目前来看,出租车、网约车等公共交通领域确已成为换电模式主力军。

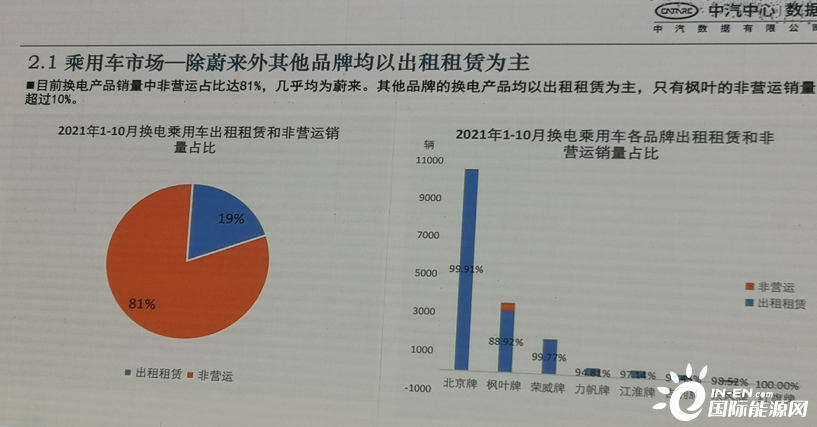

中汽数据有限公司康泽军金砖换电论坛演讲内容;

中汽数据有限公司康泽军给出的一组分析数据显示,自第333批新车公告中出现换电车型的名称后,至第346批新车公告,共有16家乘用车企业的22个换电车型品牌。其中,除蔚来汽车外,其他品牌的换电产品均已出租租赁为主。

值得注意的是,除了公共领域的营运车辆外,商用车重卡已成为换电模式的新生力量。因为,在“3060”双碳目标的催动下,在交通领域占据2/3碳排放的重卡成为国家重点调整的对象,除了向氢燃料电池路径发展外,换电重卡也成为发展的一大方向。

有数据显示,相比燃油车,每1000辆新能源重卡每年可以减少14万吨二氧化碳排放和1.25万吨污染物排放,能耗费用降低5%-10%。“重卡污染大,但是电动重卡很重、拉货又多,传统充电方式很难满足其使用要求,因此提倡重卡换电。”王子冬表示,换电重卡可以快速补充,解决工作切面的问题,任意调配工作时间段,可应用于专线运输、支线短倒、港口内倒、干线运输等场景。

正是在“双碳”目标的刺激下,2021年包含重卡在内的新能源商用车市场经历四年连续下滑后迎来了反弹。数据显示,2021年1-10月,新能源商用车累计销量12.66万辆,同比增长55.88%。具体来看,换电重卡的销售区域又集中为大气污染防治重点地区,其中京津冀及周边地区、汾渭平原地区、长三角地区的占比超过90%。分析指出,2021年全年,新能源商用车销量将突破16万辆。

国家电投绿电交通产业创新中心副主任刘须宝;

国家电投绿电交通产业创新中心副主任刘须宝则表示,到2030年,我国新能源重卡市场的渗透率将超过50%,市场保有量突破500万辆,换电站投资布局超过4万座,未来十年市场新增规模预估超过10万亿元。

换电并非唯一模式,电池标准仍是私家车换电最大掣肘

其实,经过产业界的多年探索,从目前的实际应用结果来看,换电模式更适用于商用车以及营运型乘用车。对于私人乘用车领域,业界普遍认为电池标准是最大掣肘。

奥动新能源汽车科技有限公司 品牌与公共事务中心 总经理黄春华

作为全球换电模式的开创与引领者,奥动新能源汽车科技有限公司品牌与公共事务中心总经理黄春华坦言:“私人乘用车市场换电最主要的挑战还是电池包的标准不统一,现在各家都不一样,长宽高不一样,BMS通讯协议不一样。”为此,他呼吁,整车厂应将重心放在车型研发上而非电池包上。相应地,电池包应该成为一个标准化的产品,一个具有社会化属性的流动能源,并由第三方公司经营管理。

在上海市新能源汽车公共数据采集与监测研究中心副主任丁晓华看来,换电产业除了电池标准难统一外,也存在换电站空间稀缺性的问题。“国内主力加油场站运营商一手牵着加氢,一手拉着换电,向左还是向右,他们还在观察中。”

丁晓华还指出,目前上海每100辆新能源汽车保有量中,每个月大约有55车辆出行,有出行车辆中大约42%发生过充电。此外,在公共场站充电的电量占全部充电电量仅仅50%不到一点。“我们对上海600家充电量头部的公共充电场站持续分析也发现,他们的充电率也在10%上下,现在的公共充电场站单枪的充电利用率远没有达到饱和。”

作为新能源汽车城市推广的排头兵,上海充电配套基础设施的应用情况或是新能源汽车补能发展之路的一个缩影,而这也恰恰说明,换电并非唯一模式,充电也有其存在的场景和必要。

王子冬指出,换电跟充电不是完全对立的,这是一种新的选择,且具有可观的社会效益。“当电池组的寿命加大了,安全性提高了,换电模式的乘用车将会被广泛应用于市场,届时不仅是B端车,C端车(私家车)也会逐渐追上这个需求。”

黄春华则坦陈,未来新能源汽车用户有时间可以充电,没时间可以换电,也可以通过换电站来升级电池,让用户有多种选择,更便捷的使用方式才是产业发展的重点。他还指出,工信部日前通知2022年将启动公共领域车辆全面电动化城市试点背后,一定是充电、换电相结合,一起推动公共领域车辆的全面电动化。“未来两到三年内,在公共交通、运输等细分领域,换电模式的普及速度会加快。”而这或许也是奥动2025年目标建设10000座换电站的信心之一。

据介绍,2021年奥动的建站数量较之以往已经翻了一番,目前整体换电站总量为500多座。“相较于万座目标,目前的数量可能不值一提,但是有个词叫‘厚积薄发’,当奥动把所有的准备工作都做好了,就能够快速复制,形成聚合效应。2022~2023年奥动仍处于城市开拓和业务布局期,但是2024~2025年一定会是一个高速增长的扩张期。”黄春华说道。

科大智能总经理王双福

科大智能总经理王双福亦表示,未来三五年换电模式会有一个比较大规模的应用,且在“双碳”目标下,充/换电未来有望朝着光、储、充、换一体化的方向发展。“目前煤电和交通运输是我国的两大碳排放源,因此用光电、风电等清洁能源替代煤炭发电将是大势所趋,而此类清洁能源又存在不稳定性,这就需要用到储能,同时新能源汽车又是交通运输减碳的重要路径,充换电也就随着而来。”

一场思辨过后,可以发现,新能源汽车补能体系并非是单一的充电或是换电,充和换都有各自最佳的应用场景,在公共交通、运输等细分领域,换电的好处和发展前景是毋庸置疑的,而在私人消费端,充电或具备条件的换电都有较大的发展空间。但不管是何种方式,针对不同用户的使用场景和需求,提供一个最合适的补能方式一直整个产业聚焦的所在,期待在整个产业界的共同努力下,一个可充、可换、可升级的补能体系早日普及开来。