切换行业

切换行业

得益于近年来新能源汽车不断发展,充电桩被瞄准为下一个蓝海市场。据中国电动汽车充电基础设施促进联盟预测,到2021年底,国内新能源车桩比将为2.7﹕1。

放眼未来10年,我国充电桩建设仍存在6300万的缺口,预计将形成万亿元的充电桩基础设施建设市场。

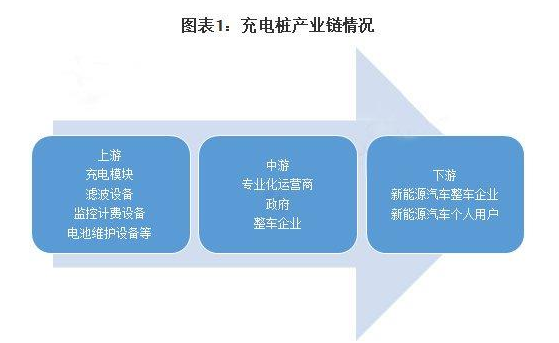

充电桩行业产业链

目前我国充电设备行业的壁垒较低,产品差异化程度较低,随着越来越多的企业进入充电桩行业,市场竞争加剧,压缩了行业的盈利空间。

充电桩行业的上游所需的电子元件主要是是充电模块、滤波设、监控计费设备和电池维护设备,这些元件的获取门槛较低,产品同质化程度较高,企业无法从原件方面有突出表现。

目前许多的上游且都在生产原件的同时向中游发展,将上中游整合以提升自身的竞争力。

充电桩行业类型分布

充电桩根据安装条件、服务对象、安装地点、充电接口数量和充电类型的不同可以分成以下类型:

充电桩市场集中度较高,降低充电桩成本为盈利突破点

目前充电桩运营企业的主要收入来源为充电服务费,企业的收入完全由客户的充电量需求决定。同时前期过高的投资建设成本、充电桩布局不合理、运营维护成本高等问题,运营商投资成本回报周期长、短期难以盈利。

在此环境下,除少数头部企业已经完成相对完整和成熟的商业布局外,业内大部分充电桩运营企业在短期内仍难以达到盈利目标,导致盈利问题成为了行业发展的主要瓶颈之一,资金实力较差的企业极其易被市场淘汰。

以直流桩的成本结构为例,充电机部分占据了成本的大头,而其中充电机最为核心IGBT部件主要依赖于进口,国产化替代正在缓慢进行中,这就造成直流充电桩成本高居不下的原因。

我国充电桩行业目前市场主要集中在特来电、星星充电、国家电网和云快充这三家头部企业上,在2019年的市场份额分别为28.7%、23.3%、17%和7.7%,其他企业的市场份额均在5%以下,头部企业逐渐形成规模效应。

充电桩行业的企业主要要面对现存企业带来的竞争,因为充电桩行业仍处于快速发展期,商业模式大同小异,企业只能通过创新商业模式以提高自己的竞争力。

紧跟时代趋势,共建能源生态

恩泽能源紧跟时代趋势,肩负社会责任,应运而生、顺势而为。恩泽能源致力于新能源汽车集中式充电场站建设、光储充一体场站建设、电桩销售及场站运营服务为主的新能源配套产业发展。

企业积极投身超级快充与无线充电技术方面研发,改变充电新格局。公司立足陕西西安,辐射全国。

结合大数据、云计算等互联网技术,搭建智慧管理云平台,为公交、物流、专车、政府、出租、分时租赁等各大行业及新能源出行生态提供满足个性化需求的充电服务和预约、售后、管理等增值服务。

“雄关漫道真如铁,而今迈步从头越”站在历史新起点,恩泽能源与新老伙伴携起手来阔步向前,共同迎接机遇与挑战,共同筑建财富管道,踏上为恩泽天下,能源生态而努力的壮阔征程!

正在加载...

正在加载...