切换行业

切换行业

2020年2月12日,安达科技公告拿到了比亚迪的大订单:10,000吨磷酸铁和8,000吨磷酸铁锂。

2021 年 4 月 2 日,安达科技发布定增公告:比亚迪投资3000万,直接入股公司了。

国内新能源企业龙头比亚迪又给大订单,又投资入股,是不是说明安达科技未来前景会很好呢?

安达科技的产品主要是磷酸铁和磷酸铁锂。

磷酸铁是一种白色、灰白色单斜晶体粉末,其作为磷酸铁锂前驱体,用于制备磷酸铁锂。公司生产的磷酸铁产品一部分对外销售,一部分用于自产磷酸铁锂。

磷酸铁锂为橄榄石型结构,自然状态下呈现为灰黑色粉末,作为锂电池的正极材料涂敷在铝箔上与电池正极连接;锂电池中间是聚合物隔膜,用于隔离正、负极,阻止电子而允许锂离子通过;石墨等作为电池的负极材料,涂敷在铜箔上与电池的负极连接;上述材料被装入铝壳、铝塑膜等包装物中填充电解质并密封后,制成了锂电池。

公司在2014年全部收入来自磷酸铁,随后大部分收入来自磷酸铁锂。

公司的磷酸铁锂产品生产工艺属于固相合成法,该方法是将含有磷酸铁、锂源和碳源的原料进行烧结,发生固相反应后,得到所需要的磷酸铁锂产品。公司生产磷酸铁锂的主要工艺流程包括:球磨、湿筛、除磁、二次混合、二次造粒、烧结、干粉除铁、双锥混料、气碎等工序,具体如下图所示:

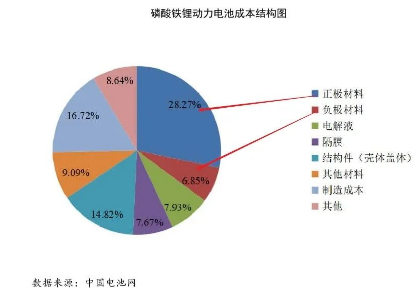

磷酸铁锂正极材料在磷酸铁锂锂电池的成本中占比28.27%,大大超过负极材料和电解液、隔膜等材料,因此对于磷酸铁锂锂电池厂商来说非常关键,极大的影响电池的质量和成本。

比亚迪采用垂直一体化模式,自己造车,自己造电池,同时也生产磷酸铁锂材料,所以从安达科技购买磷酸铁。不过比亚迪可能考虑到供应链安全考虑,除了自己生产磷酸铁锂外,也从外部采购一部分,安达科技就是重要的供应商之一。

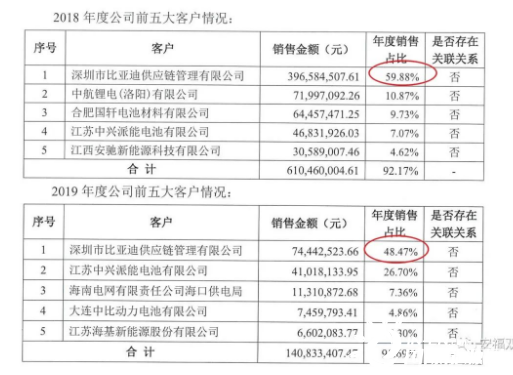

2018年,安达科技59%的收入来自比亚迪;2019年为48%;2020年没有披露客户名称,但是第一名39.28%,应该就是比亚迪。

第二名应该是中兴派能,派能科技的子公司,主要做储能锂电池。

磷酸铁锂锂电池主要分为汽车用的动力电池和储能用的锂电池。

磷酸铁锂电池最早在美国兴起,2004 年传入中国,彼时以日韩企业为代表的海外领先动力电池厂商多采用三元的技术路线,市场已经初见规模,我国电动车商业化起步晚,赶超难度大,比亚迪作为中国电动车的领军者,决定另辟蹊径,选择磷酸铁锂作为主要技术研发路线。在美国磷酸铁锂专利归德州大学所有,如算上专利使用费,磷酸铁锂价格不菲。而在中国由于不存在专利问题,磷酸铁锂得到了长足发展。

由于比亚迪等国内企业在磷酸铁锂电池方面的储备和应用,磷酸铁锂便成为新能源汽车发展最主要的技术路线。2006 年,第一款搭载磷酸铁电池的 F3e 电动车研发成功,续航能力达到 300 公里。

十二五”期间,国家在政策方面把动力电池的支持重心从磷酸铁锂转移到三元锂电池的研发上。自从三元电池被广泛应用后,磷酸铁锂装机比例逐年下降,2018 年三元电池实现反超,2019 年差距进一步拉大,三元电池成为绝对的市场主流。

然而由于补贴退坡的影响,磷酸铁锂的成本优势重新回到企业视野。2019 年 7 月由于客车补贴过渡期结束,大量抢装推升磷酸铁锂占比至 52.2%。从补贴过渡期结束后的 2019 年 年 8 月开始,磷酸铁锂单月装机占比呈现出上升趋势,反映出市场对于磷酸铁锂性价比的认同。

2019 年宁德时代装机量 32GWh,占国内总装机 52%,其中三元 21GWh,磷酸铁锂 11GWh,均处于国内第一位。宁德时代该技术将目前已经获得车厂的生产订单,已确定的包括给大众(拉美)卡客车公司提供磷酸铁锂 CTP 电池,以及北汽新能源 EU5 乘用车。宁德时代的磷酸铁锂电池主要搭载在商用车,客户包括宇通、中通、中车时代、厦门金龙等国内主流客车企业。

比亚迪在 2020 年 1 月推出了针对中低端车型的“刀片电池”,该电池将使用磷酸铁锂作为正极材料。

由于磷酸铁锂的低成本、高安全性等优势,预计会有越来越多电动车企业采用磷酸铁锂电池,未来成长前景可观。预计2022年磷酸铁锂电池装机量是2019年的2倍。据券商预测,2020 年磷酸铁锂电池市场规模将达到 210 亿,2021 年迎来磷酸铁锂需求增长大年,预计同比增长 80%。

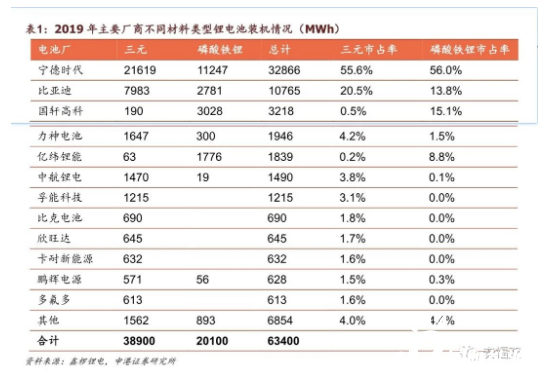

2019年,磷酸铁锂动力锂电池前四名是宁德时代、国轩高科、比亚迪、亿纬锂能,合计出货量占比高达94%。

可见,磷酸铁锂动力电池市场集中度很高。

磷酸铁锂装机量的市场份额方面,排名依次是:宁德时代、比亚迪、国轩高科、力神电池、亿纬锂能、中航锂电、孚能科技、比克电池、欣旺达、卡耐新能源、鹏辉能源、多氟多等。排名靠后的企业,和前几名差距非常大。

宁德时代磷酸铁锂的外部供应商主要为德方纳米、贝特瑞(中国宝安持有 26.98%股权)及湖南裕能(湘潭电化持有 16.07%股权)。

比亚迪:自供 40%,外部供应商主要为万润及安达科技。

国轩高科:自产磷酸铁锂。

亿纬锂能:供应商为德方纳米。

可见,前四大众宁德时代和亿纬锂能选择了德方纳米,安达科技动力电池客户主要是国轩高科、比亚迪、中航锂电。

由于锂电正极材料行业下游客户客户数量有限,市场集中度较高,安达科技在营销策略上主要开发大客户,成为大客户合格供应商,从而获取大量订单,进行规模化生产,提高设备使用率,降低单位产品的生产成本,弥补产品前期开发成本,提高公司盈利水平。

所以,比亚迪对于安达科技来说非常重要,通过股权形式进行绑定,有利于未来发展的稳定。

对于安达科技来说,客户集中度太高,不是好事,这样对于下游客户是没有多少议价权的。

锂电储能方面,新能源发电并网配套储能、5G 基站备用电源储能市场增幅明显,带动发电侧和用户侧储能在电化学储能市场占比提升。综合考虑锂电池性能及储能的度电成本,目前国内已投运的电源侧储能项目多采用磷酸铁锂电池,另外从三大运营商 5G 基站建设规划及招标项目要求来看,磷酸铁锂电池成为基站备用电源储能电池最优的选择。

记者预计 2020 年国内磷酸铁锂储能电池累计装机量约为 15GWh,2021 年会进一步提升至 25GWh,同比增长 66.6%;预计2025 年国内磷酸铁锂储能电池累计装机量将突破 100GWh。

在锂电池成本较高的早期,铅酸电池厂商尚能在储能领域占据一定的份额,但随着锂电池生产规模的不断扩大与成本的持续降低,近年来动力电池厂商已成为储能电池领域的主要参与者。

根据 SNE Research 的统计,2020 年全球储能电池出货量由 2019 年的11GWh 提升至 20GWh,增长幅度接近翻倍,其中宁德时代、LG 化学、三星 SDI 等动力电池龙头均在储能领域实现了出货量的大幅提升。

海外储能电池 以 三元 为主 ,而国内以磷酸铁锂为主,国内电池厂商成本优势 明显。LG和派能是软包电池,容量分别是 63Ah 和 26.5Ah。BYD、Samsung、Alpha 的电芯是方形铝壳电池,容量分别为 26Ah、94Ah、50Ah。

根据 GGII 的统计,2018年和 2019 年, 派能科技的电力系统储能锂电池出货量分别位居国内第二、第三名;根据 IHS 的统计,2019 年派能科技自主品牌家用储能产品出货量约占全球出货总量的8.5% ,位居全球第三名,仅次于特斯拉和 LG 化学。2019 年公司以 自主品牌和贴牌方式销售家用储能产品共计 366MWh, ,约占全球出货总量的 12.2%

可见,储能领域的市场集中度同样较高。

据鑫椤资讯统计,2019 年磷酸铁锂全年产量达到 9.28 万吨,较去年同期的 7.75 万吨,同比增长 19.7%。德方纳米出货量达到 2.5 万吨,位列行业第一,贝特瑞、国轩高科出货量各 1.5 万吨左右,列第 2、3 位。湖北万润、湖南裕能(湘潭电化)各 1 万吨左右,位列第 4、5 位。安达科技为4%,排名第9。

而在2016年,安达科技磷酸铁锂销量排名全国第二,仅次于比亚迪;从12%的市场份额到4%,从排名第二到第九,安达科技近几年在激烈的市场竞争中明显落败。

可见,短短几年时间,安达科技从领先到落后。

据不完全统计,2020 年底磷酸铁锂产能将达到 27.9 万吨,其中主要增量来自于德方纳米和湖南裕能。预计 2021 年 22 万吨的需求,考虑到补库存的情况实际需求可能更高,再虑到 27.9 万吨中包含部分新增产能需要爬坡时间,目前看磷酸铁锂材料环节供需紧平衡。考虑到 液相法扩产周期接近一年,固相法相对更短, 预计产能 紧张情况不会持续太久 。

德方纳米目前拥有 6.3 万吨磷酸铁锂正极材料产能,领先于全行业。安达科技的产能在2021年有望达到2万吨。

从产能规划格局上看, 行业集中度将显著提升,其中 德方纳米仍维持龙头地位,2020 年底和目前在建产能均位于行业第一2021 年市占率有望回升至 29%以上 以上 ;湖南裕能在获得宁德时代和比亚迪增资后计划将产能扩充至 10 万吨以上,位于行业第二。

从产能规划上看,2020 年底产能 27.9 万吨,, 考虑到部分产能为新增产能需要爬坡,且 考虑 库存 因素实际 需求或大于 预计的 的 22 万吨,预计 2021 年紧平衡 年紧平衡 , 头部优质产能紧缺。但 考虑到液相法扩产周期接近一年,固相法相对更短,预计产能 紧张情况不会持续太久 。德方纳米仍将维持龙头地位,2020 年底和目前在建产能均位于行业第一,2021 年市占率有望回升至 29%以上 以上 ;湖南裕能在获得宁德时代和比亚迪增资后计划将产能扩充至 裕能在获得宁德时代和比亚迪增资后计划将产能扩充至 10 万吨以上,位于行业第二。

从未来的产能规划上看,安达科技也远落后于德方纳米和湖南裕能等头部企业。

为什么会这样?个人认为可能有以下几个原因:

首先,董事长年纪大,已经82岁,冲劲不足:

刘国安,1939 年 3 月出生,中国国籍,无境外永久居留权,电气工程师。曾任贵州省工业设备安装公司电气技术员,遵义水泥厂动力科科长,贵阳建材机械厂电气车间主任,安达化工董事长兼总经理。现任公司董事、上达化工董事长兼总经理。

公司是典型的家族企业,公司治理方面可能有问题。

公司存在小富即安思想,缺乏长远的战略眼光和大格局。

这从公司参股贵阳银行、息烽发展银行、盘江电投,就可以看出。不是拿钱来投资产业链中的企业,或者并购同行企业,扩大产能,而是入股当地金融企业,来获取投资收益。

公司在前几年产量全国领先,赚钱很多,但没有及时扩建产能,升级技术,为未来长远发展做准备。

结果在2016年之后,由于产品价格不断下滑,叠加市场需求萎缩,公司业绩一落千丈,原本计划的IPO也不得不终止。

在最新的定增中,有1.5亿是原本债权,转成股权,可见公司现金流之糟糕。

比亚迪虽然投资了公司,但同时也投资了其竞争对手:湖南裕能。而且湖南裕能融资额为6.48亿,宁德时代、比亚迪都投资了。可见,比亚迪虽然投资安达科技,但多头下注,不管谁最后跑出来,比亚迪都是赢家,所以比亚迪的3000万投资,不代表对于安达科技的强烈看好,只是为了保障供应链安全。

2021 年 3 月,安达科技与比亚迪签署战略合作协议,双方就20,000 万元预定金专款专用于本次发行募集资金投资项目建设、产品供应数量、产品销售价格、扩产生产线专线专用、预定金返还、合作限制等事项进行了约定。

比亚迪拿着3000万资金,预定了20000万的磷酸铁锂产能,实在太会做生意。

乐观预期下,按照安达科技2万吨产能计算,假定2021年全年磷酸铁锂均价为5万/吨,那么安达科技收入可达10亿,净利率按15%计算,则净利润为1.5亿,PE为13倍。当前净资产为9.27亿,对应PB为2.21。对于这类周期股来说,已经比较高估了。如果参照2.53元的定增价,当前4.86元的股价,更是明显偏高。

公司当前的定增项目,计划将新增年产 4 条年产 7500 吨磷酸铁锂的生产线,合计年产能3 万吨,6 条年产 10,000 吨磷酸铁的生产线,合计年产能 6 万吨。如果这些产能未来顺利完成,那么盈利能力是当前的2-3倍。但是磷酸铁锂的价格波动很大,未来到底能到多少收益,完全不确定。

因此,安达科技当前的赔率不高,综合考虑下来属于很一般的投资机会,除非今明年两年磷酸铁锂的价格疯涨起来,而在各方大建产能的情况下,这个概率很低。

正在加载...

正在加载...