切换行业

切换行业

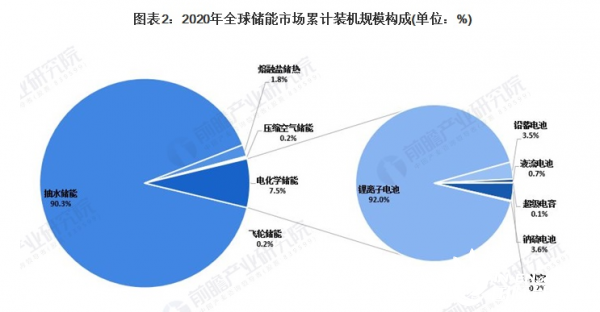

储能,是通过特定的装置或物理介质将不同形式的能量通过不同方式储存起来,以便以后再需要时利用的技术。截至2020年底,全球已投运储能项目累计装机规模达到191.1GW,其中抽水蓄能的累计装机规模最大,占比为90.3%;电化学储能的装机规模紧随其后,占比为7.5%。

抽水蓄能仍占绝对优势

根据CNESA全统计,截至2020年底,全球已投运储能项目累计装机规模达到191.1GW,同比增长3.4%。

在全球储能市场中,抽水蓄能的累计装机规模最大,占比为90.3%;电化学储能的装机规模紧随其后,占比为7.5%;熔融盐储热装机规模占比为1.8%;压缩空气储能和飞轮储能装机规模占比均小于1%。

2015-2020年,全球抽水蓄能的累计装机规模呈增长趋势。截至2020年底,全球抽水学能累计装机规模为172.5GW,同比增长0.9%。在全球储能市场上占据绝对领先地位。

电化学储能突破10GW

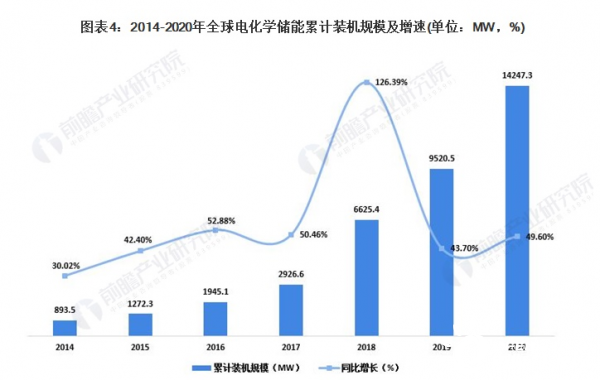

电化学储能是应用范围最为广泛、发展潜力最大的储能技术。所以目前全球储能技术的开发主要集中在电化学储能领域。截至2020年底,电化学储能的累计装机规模达到14.2GW,同比增长49.6%。其中,锂离子电池的累计装机规模最大,达到了13.1GW,电化学储能和锂离子电池的累计规模均首次突破10GW大关。

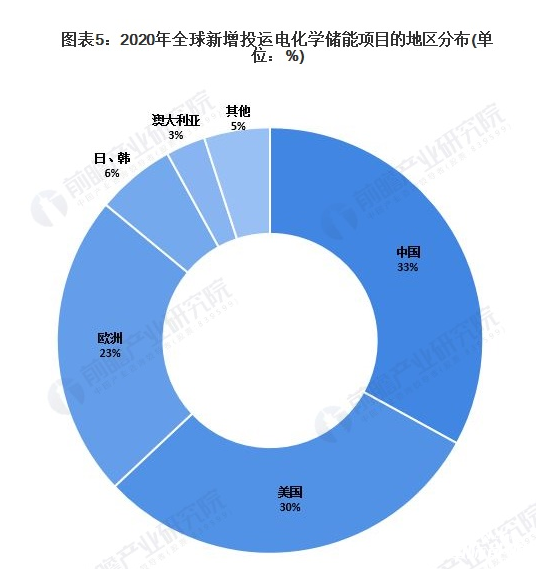

2020年,新冠疫情席卷全球,储能行业虽也遭受严重影响,但经历上半年的低迷之后,市场逐渐回暖,新增投运储能项目,特别是电化学储能项目的装机规模逆势而长。

其中,中国、美国和欧洲占据了全球电化学储能市场的主导地位,三者合计占全球电化学新增投运总规模的86%。

正在加载...

正在加载...