切换行业

切换行业

虽然一度受到新冠疫情的影响,但今年上半年欧洲疯涨,下半年中国复苏是新能源产业的主旋律。在这种背景下,动力电池进入新一轮扩产竞赛。

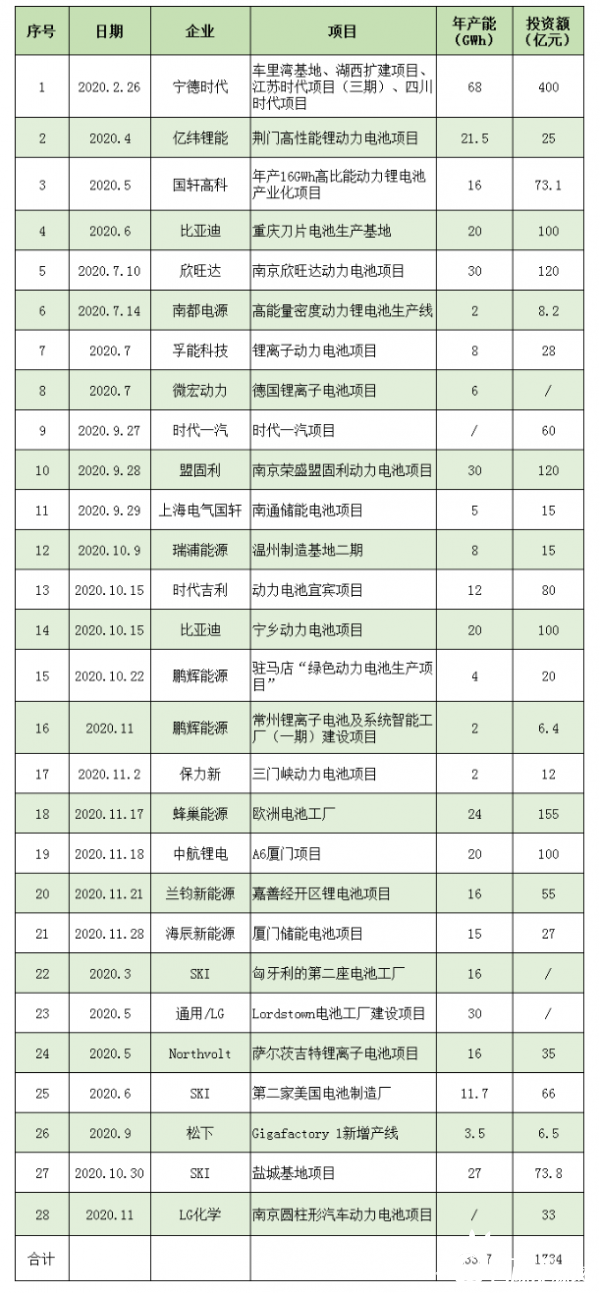

据记者不完全统计,2020年1-11月全球范围内动力电池投扩产项目达到28起,总金额超过1700亿元,涉及动力电池产能超过433GWh。

从上表可看到,在28起动力电池投扩产项目中,中国企业占据了其中的21起,国际企业占据7起,从项目数量来看,有3/4的动力电池投扩产项目由中国企业发起。

从项目落户的地区看,境内项目高达24个(序号1宁德时代共68GWh产能中,有4个项目),境外7个。

已明确产能方面,境内将新增326.5GWh,境外将新增107.2GWh。

从时间看,新增项目多发生在下半年,1-6月共8起,而7-11月共20起。

从市场趋势看,今年以来的投扩产活动,多由动力电池出货量排名前列的企业发起,这说明动力电池已基本进入了大规模制造的时代。

还有一点是,国际竞争变得越来越激烈。微宏动力、蜂巢能源“走出去”,LG化学、SKI“挤进来”。

此外,由于欧洲新能源产业“疯涨”,欧洲本土企业对动力电池领域的投资也正在变得越来越迅猛。例如,除了动作最快速的Northvolt外,法国Verkor、英国Britishvolt、挪威Freyr等企业都计划在2021年大规模进军动力电池领域,并且他们的前期工作已基本准备就绪。

最新消息是,据了解,欧洲有15家大型电池工厂正在建设中,不仅包括了各大电池公司在当地的投资建厂,而且也包括了一些欧洲国家的新电池产业项目。

总的来说,新能源汽车产业向好,带动着如此巨大的投资与产能扩张,后期出现产能过剩的情况或在所难免。不过,高端产能紧缺的情况不会改变,过剩的或许将是低端的产能。

也就是说,大佬们的比拼,最终还是看谁的技术更过硬!

正在加载...

正在加载...