切换行业

切换行业

9月25日晚,紫江企业发布《关于分拆子公司紫江新材料至创业板上市的预案(修订稿)》。

图片来源:公司公告

9月28日,二级市场上的紫江企业快速上涨,10分钟内以大单牢牢封住涨停板,市场对该公司的看好由此可见一斑。截至9月28日收盘,紫江企业报4.59元/股,总市值约69.62亿元。

本次紫江企业分拆紫江新材料至创业板上市,拟发行股数占紫江新材料发行后总股本的比例不低于25%,发行募集的资金将用于于投资研发与应用项目、生产基地建设项目及补充流动资金。具体募集资金金额目前尚未公布。

紫江企业称,公司拟分拆紫江新材料至创业板上市,将推进紫江新材料实现跨越式发展,做大做强公司新材料板块,进一步提升公司科技创新能力和专业化经营水平。

紫江企业同时指出,本次公司分拆紫江新材料至深交所创业板上市不会对公司其他业务板块的持续经营运作构成实质性影响;不会导致公司股权结构发生变更。

科创板转创业板

早在2月20日的时候,紫江企业曾发布公告称,拟将子公司分拆至科创板上市。这是A股分拆至科创板上市的首个民营企业。

随后,紫江企业得到二级市场投资者的青睐,连续出现了4个涨停板,而短短5个交易日,其股份最高上涨幅度达到了56.53%(从2月20日收盘价3.75元上涨至2月27日最高的5.87元)。

6月12日,中国证监会发布《创业板首次公开发行股票注册管理办法(试行)》(证监会令[第167号]),紫江企业根据自身实际情况,比照创业板上市要求,决定分拆所属子公司紫江新材料至深交所创业板上市。

9月24日,紫江企业审议通过《关于变更分拆所属子公司上海紫江新材料科技股份有限公司上市板块的议案》及《关于上海紫江新材料科技股份有限公司首次公开发行股票并在创业板上市的议案》等相关议案。

至此,紫江企业决定将紫江新材料分拆至创业板上市。

民营企业A拆A第一股

记者注意到,紫江企业第一次发布拟分拆子公司紫江新材料至科创板上市,以及本次拟创业板上市,皆获得市场认可的原因,就在于紫江企业是民营企业A拆A第一股。

市场上,A拆A上市的多为资产规模庞大的大型上市国企。而上市国企往往规模较大,即便分拆出一小部分子公司资产到科创板上市,对公司整体的影响较小。

但紫江企业不一样。相比之下,该公司作为一家民营企业,自身规模不大(目前总市值不到70亿元),且已符合分拆上市的要求,一旦子公司登陆科创板,则会给公司估值带来很大提升。

有一种可能是,一旦紫江新材料登陆创业板,可能其市值比紫江企业母公司都要大。这就是资金追捧该紫江企业的原因所在。

紫江新材料

资料显示,紫江新材料的主营业务为锂离子电池薄膜等新能源电池功能性材料研发、制造和销售。主要产品锂离子电池薄膜被广泛应用在高电压去除PACK的方形内置式电芯及新能源动力电芯、储能电芯的生产中,下游行业为消费电子和新能源汽车的锂电池供应商。

紫江新材料于2004年起开始研究生产铝塑膜的技术工艺,经过十余年积累,形成了紫江铝塑膜的专有技术,成为国内最早研发铝塑膜工艺并具备量产能力的企业。

截至目前,紫江新材料共申请国家专利数达55项,其中发明专利21项,实用新型专利34项;获得授权专利38项,其中发明专利6项,实用新型专利32项。

目前,紫江铝塑膜在耐电解液腐蚀、冲深、绝缘性、热封稳定性等关键指标已达到或接近日本同行水平,产品技术先进、性能优异,同时相对进口产品,具有价格优势及服务优势。

在3C数码市场,基于产品性能的不断优化及质量稳定性的保持,紫江新材料积累了良好的市场口碑,客户群体不断扩大,目前已全面切入中高端数码类锂电客户供应链,并持续放量替代日系进口品牌。

在动力电池市场,紫江铝塑膜成为软包动力电池企业铝塑膜国产化的重要选择,目前已有多家客户深入合作。紫江新材料的铝塑膜产品在耐电解液腐蚀、冲深、绝缘性、热封稳定性等关键指标已达到或接近日本同行水平,产品技术先进、性能优异,同时相对进口产品,具有价格优势及服务优势。

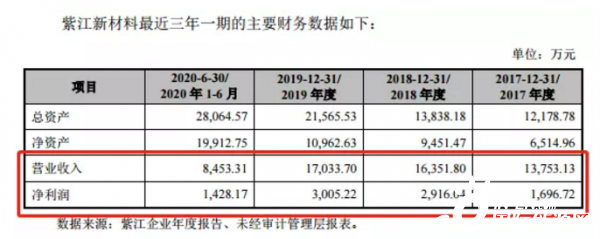

紫江新材料的主要财务数据方面,2017-2019年其营业收入分别为1.38亿元、1.64亿元、1.70亿元;净利润分别为1697万元、2916万元、3005万元。

在最近的2020年上半年,其营业收入与净利润则分别为8453万元、1428万元。紫江新材料财务数据不断走好之时,今年上半年其净利润率达到了16.89%。

图片来源:公司公告

铝塑膜市场

当前,国内软包锂电池应用铝塑膜仍然以日韩产品为主,虽然国产铝塑膜在3C数码锂电池应用领域上正在加速进口铝塑膜的替代,但是在动力电池领域,铝塑膜仍然是进口产品的天下。

究其原因,一方面,锂电池大厂沿用进口铝塑膜已有较长的历史,对于品质及风险都有长期的认知和把控。动力领域出于风险管控,也不会轻易冒险更换对于软包电池如此重要关键的铝塑膜材料。

另一方面,虽然软包电池厂对于国产铝塑膜保持开放欢迎态度,并对国产铝塑膜技术提升表示认可,但是在实际应用中仍不敢大规模使用,更多是低端车型上的小批量测试。

值得注意的是,国产铝塑膜在产品的性能、安全技术瓶颈、供应链端在不断探索突破,随着新能源汽车补贴的进一步退坡,国产铝塑膜在动力领域的需求或逐渐起量。

这是包括紫江新材料在内的铝塑膜企业所面临的挑战与机遇。

正在加载...

正在加载...