切换行业

切换行业

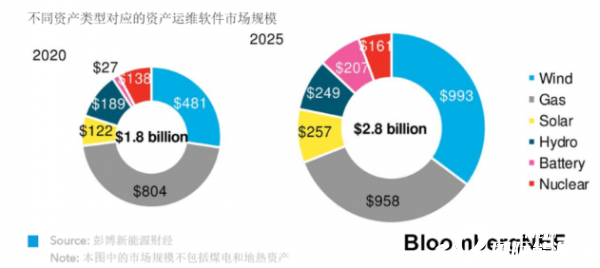

2020年,发电资产业主用于气电、光伏、核电、水电和储能资产的监控、维护和优化软件的支出预计达18亿美元。到2025年,实时监控、先进运维分析软件、无人机巡检软件以及增强现实软件的市场总规模预计扩大至28亿美元,增长60%。服务提供商、工业企业、初创企业以及云服务商之间合作与竞争并存。

到2025年,风电运维软件在运维软件市场中的渗透率最高,而气电在远程监控软件市场的份额最大。我们预计78%的风电资产将配备监控软件,40%的风电资产将配套用于故障诊断的资产性能管理、预测性维护及图像分析软件。虽然气电领域的软件采用率较低,但气电占全球发电装机总规模的40%,为提高资产灵活性和可靠性,气电领域对先进分析软件的采用率会越来越高。

到2025年,光伏、水电、核电和储能运维软件将占发电运维软件市场的31%。其中,光伏运维软件市场将出现明显增长,但因光伏资产并不复杂,软件市场增长空间也较有限。水电资产使用年限较长,数字化程度最低,但其规模及地理分布较为集中,软件采用率可能快速提高。核电资产管理面临监管阻力,软件采用率增速较慢,但中国等国家将引领核电数字化进程。未来5年内,电网侧储能规模将大幅跃升,能量管理系统(EMS)的市场规模预计增长660%。

随着电网愈加复杂、分散化,资深员工退休,发电侧管理对于数字技术的依赖程度将与日俱增。软件的功能和互操作性不断增强也会加速其普及。

资产维护软件眼下最大的挑战是采用后能在短时间内带来明显效益,而先进分析软件节约的成本很难量化,其具体效益取决于公用事业对软件的应用。我们预计软件提供商之间的竞争日益加剧,利润不断降低,新的定价模型将应运而生,产品整合也将加快脚步。

一组数据

28亿美元

2025年的资产维护软件市场规模估算

60%

2020-2025年市场的增幅

9.93亿美元

2025年的风电资产维护软件市场规模估算

正在加载...

正在加载...