切换行业

切换行业

诚然,由于全球范围的统一认知,去燃油化必然成为现实,整个动力电池(包括氢能、固态电池以及一切有可能的清洁能源补充方案)的万亿级市场规模也必然是板上钉钉。但是,想要够到天花板也全然要靠企业自身硬实力,包括技术路线的合理选择和布局,优质的生产工艺,正确处理与产业链上其他各方的关系等。

2018年3月,深陷产能危机的特斯拉被多方看空。彼时,周产不过1500台、多条产线关闭的特斯拉正经历着一轮又一轮群嘲。愚人节当天,马斯克在推特上发文:“我们破产了(So bankrupt, you can't believe it.)”

两年后的今天,特斯拉股价经历了一轮势如破竹的疯涨后,市值达到2700亿美金,成为全球市值最高的汽车公司。

丰田和大众怎么也不会想到,年销量不足自己二十分之一的特斯拉,市值已经超过两家之和。华尔街的分析师扔掉了所有估值模型,只发给客户三个“买”字。

理性的资本最终认可了特斯拉用锂电池、芯片、车联网和域控制器造车的逻辑,旧势力也都纷纷效仿。新世界的大门已经被叩开,如今的伟大航路上挤满了人。

从接近300倍的PE上来看,特斯拉已经完全区别于传统汽车制造商,后者的这一数值平均也只有10倍左右。由此可见,市场的共识已经达成,坚定地看好特斯拉未来的业绩增长。

特斯拉所变革的,是汽车的能源供给形式、驾驶决策机制、数据流通方式、生产和营销流程,这背后就涉及到了动力电池、自动驾驶、车联网等一系列细分领域。本篇专题试图将这些领域抽丝剥茧,从技术、市场、资本等角度逐一审视其现状及发展前景。

作为传统燃油发动机的替代品,动力电池可谓是未来汽车的核心与命脉。

从国内来看,特斯拉在中国建厂后,将宁德时代纳入供应商体系,从此打破了松下多年来的垄断。不仅如此,电池的技术路线还罕见地变成了磷酸铁锂。

目前宁德时代市值超过4500亿人民币,是2019年全球动力电池装机量最高的企业。在去年装机量前十名中,有六家中国公司,剩余四家(LG化学、三星、松下、SKI)也全部在中国设厂。

从国外来看,欧洲聚合各国政府、车企、研究机构,倾全洲之力发展动力电池产业;日本、韩国一直以来都是电池行业的领跑者,目前也在积极扩张产能,与车企进行合作。

短短八年间,全球动力电池装机量增长超过百倍,这个行业的天花板在哪?

技术

众所周知,新能源汽车最大的痛点即是里程焦虑,而决定续航里程的最关键因素,就是电池。企业在研发电池产品时,本质上是对驾驶体验、续驶里程、和经济性进行综合考量后达成平衡的结果。

从技术路线上来看,抛开钛酸锂、锰酸锂等小众方向,目前主流的路线即为三元锂和磷酸铁锂电池。由于在能量密度上占据优势,近几年三元锂电池在乘用车领域受到广泛应用。

然而从年初开始,众多电池企业和主机厂都在发布改良的技术路线。比如比亚迪发布铁锂路线的刀片电池、广汽的石墨烯路线、长城宣布研发无钴长续航三元锂电池等等。

究其原因,普遍都是和补贴退坡后的成本增加有关。从2019年开始,新能源汽车补贴大幅退坡,这部分追加的成本最终落到了主机厂身上。因此后者不得不在技术上寻求突破,以期在保证性能的前提下降低单度电耗的成本支出。

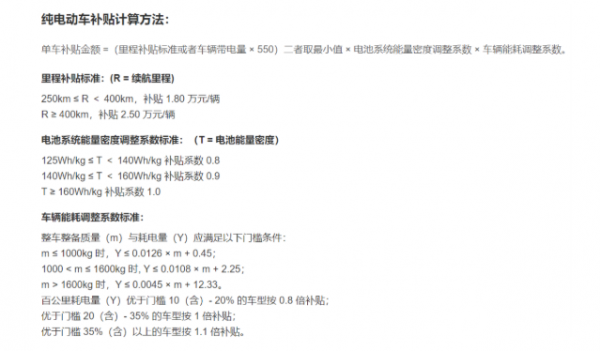

图|2020年纯电动车补贴标准,相比去年继续退坡。(来源:工信部等四部委)

目前来看,这几种改良方案面临着不少问题,比如无钴电池的稳定性如何保障,刀片电池的续航能力,石墨烯产业化能否成功等等。以上这些车企并没有给出更多技术细节,但主机厂本身并没有研发电池的背景,要想达到预想效果,势必要和供应商通力合作,经过不断试错后达到性能、体验和经济性的平衡。

另外一方面,氢能、全固态电池等新型技术路线的推广进程也在逐渐加快,这成为了传统锂离子电池的一个潜在威胁。

以丰田为首的日本电池产业体系,一直是氢燃料电池的拥趸。从特性和现状来看,氢燃料电池在现阶段只适合有固定路线、固定场景的商用车。不过,当氢气的制备、储运环节成本得到下降,同时加氢站大规模铺开后,这条路线对于乘用车领域的锂电池极具威胁。

氢燃料电池的技术核心,在于质子交换膜和催化剂的制备,目前国内的技术水平停留在小规模制备,无法大批量生产。即使工艺允许,氢燃料电池不菲的单价依然无法满足经济性的平衡。但由于氢燃料电池从原料到排放均为无毒无害物质,环保性能极佳,长期来看符合全球清洁能源的大势。

固态电池也是目前业界普遍认可的发展方向,根据电解质固体占比的多少又分为半固态、类固态和全固态电池。相比传统液态电解质,固态方案拥有更高的安全性和能量密度,效率转化是传统锂电池的两倍以上。

在学术界,针对固态电池的研发进程成果颇丰,诺贝尔奖获得者John Goodenough和斯坦福大学教授崔屹的团队都发表了若干研究成果,解决的问题基本围绕传统液态电解质充电慢、安全隐患大或是固态电池成本高等。

在产业界,辉能科技、清陶新能源等厂商开始在这一细分领域崭露头角。但需要正视的是,目前厂商生产的固态电池性能远远没有达到车规级标准,实现这一目标需要研究机构、电池企业、主机厂、供应商多方共同合作。

总结来看,动力电池的技术路线仍然在发展初阶,并没有一个完备的解决方案足以适应所有场景。氢燃料搭配物流、货运、园区巴士等商用车场景,锂电池搭配乘用车场景是目前较为合理的趋势,需要解决的问题,一是新技术的成本如何快速下探,二是关键部件的生产工艺急需提升。

市场

中国动力电池行业的潜力和前景到底怎样?不妨从市场的角度去分析这一问题。

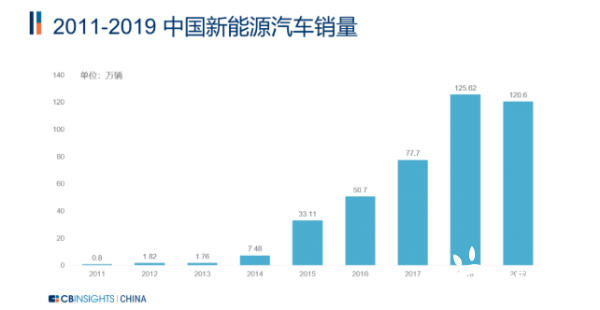

如果简单测算动力电池的市场规模,可以从车辆保有量入手。根据CB Insights中国整理的公开数据,从2011年开始到2019年,九年时间中国所有新能源车销量共计419.59万辆,这与公安部公布的417万辆新能源汽车保有量基本吻合。

图|2011-2019中国新能源汽车销量。(来源:公开资料,CB Insights中国整理)

公安部数据还显示,截至今年6月,中国机动车汽车保有量共2.7亿辆。也就是说,还有2.65亿辆燃油车有置换空间。按每辆车售价平均20万人民币计算,电池占电动车总价值的40%左右,得出置换需求下动力电池的市场总规模是21.2万亿元。

显然,从万亿市场规模和目前每年只有5%销量占比的现状来看,动力电池行业的天花板远远未到,本文将采用波特五力模型来分析该行业的市场走势和前景。

买方议价能力

电池企业的买方是主机厂。从集中度来说,全球汽车行业都较为集中,国际上有九大汽车集团,国内有北上广、长安、东风、一汽等国资品牌,以及长城、吉利、蔚来等自主品牌。在这点上,买方议价能力比较强的。

然而,从替代品角度来看,由于限制燃油车是国家意志,而新技术又不甚成熟,相当于目前锂电池产品不存在替代品,是目前买方的唯一选择。

再从购买数量、前向一体化能力来分析,车厂的电池装机量一般取决于该款车型的产量,由于目前各大主机厂都在力推新能源车型,在购买数量上能够得到一定话语权,而从长城、比亚迪等厂家的例子来看,前向一体化的难度不大。

总的来说,主机厂拥有着比较强的议价能力,这也是很多电池企业选择和主机厂深度绑定,或者合作开发的原因。

供应商议价能力

电池企业的供应商包括矿产企业、正负极材料、前驱体、隔膜、电解液等零部件生产商。根据CB Insights中国统计,目前国内成规模的动力电池供应商企业超过100家,相比电池厂商更加分散。

不同的零部件厂商的议价能力不尽一样。比较关键的正负极材料,或是更上游的镍、锂、钴等金属矿材,由于稀缺性的原因,议价能力非常高。特斯拉、长城等主机厂开始研发无钴电池,也是由于钴矿价格一直高企不下。

此外,供应商后向一体化的意愿并不大,原料存在可替代性等原因,可以看出卖方的议价能力有限,并且电池企业也正在努力摆脱原料对产品技术路线的桎梏。

潜在进入者威胁&替代品威胁

将这两者合在一起讨论,是因为目前国内的锂电池行业分布基本稳定,以宁德时代为首的一超多强格局基本形成,新进入锂电池厂家的可能性不大。

然而,氢燃料、固态电池等技术路线,既是液态锂电池的替代品,同样也可算作潜在的进入者,长期来看威胁不可小视。

首先,中国政府从2019年开始就积极推出各项国家和地方氢能产业政策和规划,佛山、张家口等地区已经初具规模。其次,拥有资金实力的传统行业巨头,如潍柴动力、美锦能源等企业花重金布局这一领域,具有规模效应。另外,以亿华通为首的国内氢能源企业联合学校、机构在技术上寻求突破,发展势能很大。

除此以外,一旦加氢站大规模铺开,车主对于这种燃料加注方式会天生友好。毕竟单位时间的充电量和加氢量目前没有可比性。

由此可见,宏观和微观的因素都利好氢能产业发展,对于锂电池参与者的威胁还是很大的。

现有竞争者威胁

根据中国化学与物理电源行业协会数据和CB Insights中国整理,2019年国内锂电池企业共79家,具有一定规模的企业不超过30家,格局相对稳定。从装机量来看,宁德时代一家占据了一半以上的份额,2019年装机占比达到51.2%,比亚迪占17%,其余厂家均为5%或以下。

图|2019年中国动力锂离子电池企业装机量排名前20强。(来源:中国化学与物理电源行业协会)

今年之前,磷酸铁锂与三元锂电池基本各自有固定应用场景,竞争关系不大。但由于主机厂的需求发生变化,不同技术路线之间的分隔变得模糊起来,这就加剧了互相之间的竞争。

从成长率、品牌权益、竞争者多样性、产能规划等几个维度来看,同业间竞争的威胁并不大,因为行业具有很高的增量需求。

不过,需要从业者和投资人十分注意的是,行业对于电池的需求是在能量密度高、性能优越的高端产品上,而动力电池行业会出现低端产能过剩,高端产能供不应求的局面。因此,企业提升自身产品核心竞争力,投资者分辨优质产品变得十分重要。

波特五力小结

通过分析动力电池行业的波特五力模型可以看出,议价能力方面买方较强、供应商偏弱,潜在进入者、替代品和现有竞争者的威胁都在随着时间推移逐渐变大。

总的来看,电池企业未来需要真正面对的问题,是新技术路线侵占市场份额、主机厂话语权变强影响定价、以及自身产品竞争力与差异化不足。

结语:通过本文的分析,CB Insights中国团队总结认为,中国动力电池行业的技术发展、市场进程都处在初级阶段的尾声和第二阶段的开始。

从技术上看,传统锂电池经过十年高速发展,目前迎来了新技术路线的强势入局;从市场上看,低端产能逐渐淘汰,主机厂前向一体化意愿变强,消费者仍然没有打消里程和安全焦虑,都成为了从业者不小的挑战。

诚然,由于全球范围的统一认知,去燃油化必然成为现实,整个动力电池(包括氢能、固态电池以及一切有可能的清洁能源补充方案)的万亿级市场规模也必然是板上钉钉。但是,想要够到天花板也全然要靠企业自身硬实力,包括技术路线的合理选择和布局,优质的生产工艺,正确处理与产业链上其他各方的关系等。

正在加载...

正在加载...