切换行业

切换行业

今年7月,补贴正式退坡,新能源市场销量随即出现下滑。7月同比下滑3.8%至6.7万辆,8月同比下滑21.7%,9月同比下滑34.8%,10月同比下滑46%,环比数据方面也仅在10月份有所回升。

在萧条的车市环境中,造车新势力们却呈现出一幅截然相反的景象。近日,蔚来汽车公布了11月的交付情况。数据显示,蔚来当月共交付了2528辆新车,截至11月,蔚来已累计交付了17395辆新车。更重要的是,蔚来已经连续五个月实现了交付量的环比上涨。

威马汽车10月交付新车2056辆,同比增长1169%,环比增长54.47%,交付量同样实现了连续四个月的正向增长。截至今年10月,威马汽车累计交付量达到了14699辆。小鹏汽车期间交付量虽有一定起伏,但整体上依然保持了正向增长,截至10月份,小鹏汽车累计交付量达到了11944辆。

那么问题来了,为什么在新能源大盘跌个不停的情况下,造车新势力们却能独善其身,甚至实现了交付量的连续上涨。造成这一反常现象的,主要有三个原因,分别是新势力市场占有率较低、细分市场受到冲击较小以及大客户采购对销量做出的贡献。

全部新势力市占率仅为7%

在风起云涌的造车运动中,新造车企业受到了整个行业的关注,频频登上各大汽车媒体的头条。但不可否认的是,在实际的新能源市场中,他们目前依然是边缘化的存在。

中国保监会公布的数据显示,2019年10月,我国新能源乘用车上险量为4.92万辆,1-10月新能源乘用车累计上险量为71.3万辆。其中,造车新势力企业10月上险量为6459辆,2019年前10个月累计上险量为50218辆。据此估算,全部造车新势力们加在一起也仅占据了7%的市场份额。

较低的市场占有率让造车新势力们在面对市场的起伏波动时拥有了更强的抵御能力,而本身较低的销量基数也让其更容易实现连续的正向增长。

细分市场受到冲击较小

毫无疑问,今年7月补贴退坡后,新能源市场遭遇了一场猛烈的冲击。然而在新能源市场内部各个更加细分的市场中,受到的冲击程度却是不同的。其中A00轿车BEV和A0 SUV BEV细分市场是受到冲击最猛烈的部分。

乘联会10月份公布的数据显示,A00轿车BEV和A0 SUV BEV细分市场分别占据着16.6%和8.6%的份额,而这两个细分市场的销量在当月分别下滑了77.4%和58.7%,领跌整个电动车市场,成为了最惨烈的部分,也是新能源市场整体出现断崖式下滑的主要原因。

在这场始料未及的狂风骤雨中,蔚来、小鹏、威马主攻的A SUV BEV和B SUV BEV细分市场却成为了避难之地。乘联会10月公布的数据显示,A SUV BEV细分市场销量同比下滑30.9%,远低于新能源市场平均下滑幅度,这一市场正是小鹏G3和威马EX5所在的细分市场。蔚来ES8和ES6所在的B SUV BEV细分市场的销量甚至出现了29.1%的正向增长。

任凭风浪起,稳坐钓鱼台。寒冬之下,新势力头部企业所在的细分市场并未受到过多的侵袭,有的甚至出现了正向增长,由此为新造车企业销量的逆势增长提供了有效的保障。

大客户批量采购

大客户批量采购是造车新势力能够取得销量增长的另一重要原因。作为新势力头部企业小鹏汽车的领导者,小鹏汽车董事长何小鹏曾在微博上痛批传统新能源厂商存在的大客户采购行为。然而保监会公布的上险数显示,不仅传统厂商存在这一“作弊”行为,包括小鹏汽车在内的新势力企业也有。

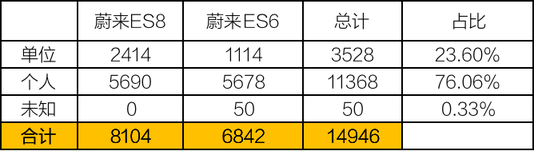

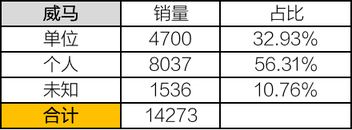

保监会公布的数据显示,今年1-10月份,新势力企业累计上险数为50218辆。蔚来汽车上险数为14964辆,其中单位上险数3528辆,占比达到23.6%;威马汽车上险数为14273辆,其中单位上险数4700辆,占比达到32.93%;何小鹏的小鹏汽车上险数为11940辆,其中单位上险数2470辆,占比达到了20.69%。这就是说,蔚来、威马、小鹏前10个月的大客户采购数量至少达到了10698辆,占总销量的21.3%。

开拓大客户市场固然能够在短期内取得销量上升的奇效,但大客户市场体量终究有限,要想真正跻身主流车企之列,造车新势力还需要开发出真正能够打动消费者的产品,并在多个细分市场进行布局。

正在加载...

正在加载...