目前,在国家科技项目的重点支持下,中国锂离子电池关键技术、关键材料和产品研究已经取得重大进展,锂离子电池具有的优点使其成为了人类21世纪重点发展的理想二次能源。

在过去5年来,锂电池在下游消费品领域发展迅速,其中,笔记本和手机是锂电池的两大应用领域。从长远来看,随着国家对新能源产业的扶持,电动汽车将逐渐成为锂电池的第一大需求产业。

跟随小编的脚步,与大家一起展望2019年的锂电产业市场!

原材料稀缺制约发展,下游应用需求扩张

锂离子电池是一种充电电池,它主要依靠锂离子在正极和负极之间移动来工作。在充放电过程中,Li+在两个电极之间往返嵌入和脱嵌:充电池时,Li+从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。一般采用含有锂元素的材料作为电极的电池,是现代高性能电池的代表。

锂离子电池诞生于20世纪70年代,逐步向采用更绿色环保、性能更优的正/负极材料方向研发,到90年代,随着索尼公司研发出首个商用锂离子电池以及电子产品的快速发展,对高功率、高能量密度电池的需求增大,锂离子电池开始成为主流。

锂电池的上游原材料主要包括镍钴锰、锂矿和石墨矿,由此构成正负极材料、电解液、电极基材、隔膜等;中游则是将正负极材料、电解液、电极基材、隔膜组装成电芯后进行制造和封装;下游是锂电池的应用领域。

上游材料短缺形成了比较严重的制约,钴资源的短缺直接制约我国高比能量动力电池的发展。另外,地壳中锂元素的比例约为0.0065%,其丰度在各种元素中居第27位。海水中锂的总储量达2600亿吨,但浓度太小,提炼困难。世界盐湖锂资源主要分布在智利、阿根廷、中国及美国。花岗伟晶岩锂矿床主要分布在澳大利亚、加拿大、芬兰、中国、津巴布韦、南非和刚果。印度和法国也发现伟晶岩锂矿床,但是不具有商业开发价值,目前世界上只有少数国家拥有可经济开发利用的锂资源,资源的缺乏将制约行业的规模化发展。

锂电池具有的优点使其成为了人类21世纪重点发展的理想二次能源。在过去5年来,锂电池在下游消费品领域发展迅速,其中,笔记本和手机是锂电池的两大应用领域。从长远来看,随着国家对新能源产业的扶持,电动车逐渐成为锂电池的第一大需求产业。

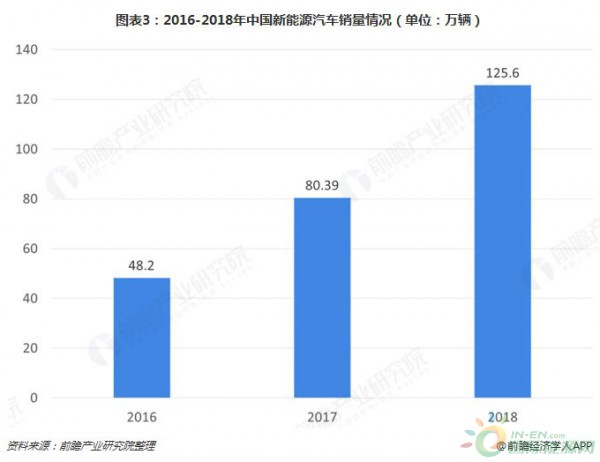

从近三年我国的新能源汽车销量情况来看,处于逐年增长的趋势。我国新能源汽车产业经过了10多年的发展,消费者对电动车的认可度不断提高。根据国家统计局数据显示,2018年国内新能源汽车销量为125.6万辆,同比增长61.7%。其中,2018年纯电动车的销量将近98万辆。新能源汽车销量逐年增长,对于锂电池的需求量也在不断扩张。在国家政策的驱动下,新能源汽车有着广阔的发展前景,而作为核心部件的锂电池同样迎来发展的大好良机。未来几年,锂离子电池市场规模增长的最大动力确定无疑将来自电动汽车市场。

下游需求的扩张利好,我国锂电池总装机量和出货量都出现增长,根据中国化学与物理电源行业协会动力电池应用分会统计数据显示,2018年我国锂电池总装机量达到44.5GWh,出货量为65GWh。随着新能源乘用车成为拉动动力电池需求的主要引擎及新能源汽车市场化程度提升,动力电池出货量及装机量将形成良性的比例关系。

行业洗牌格局激烈,进一步向龙头企业集中

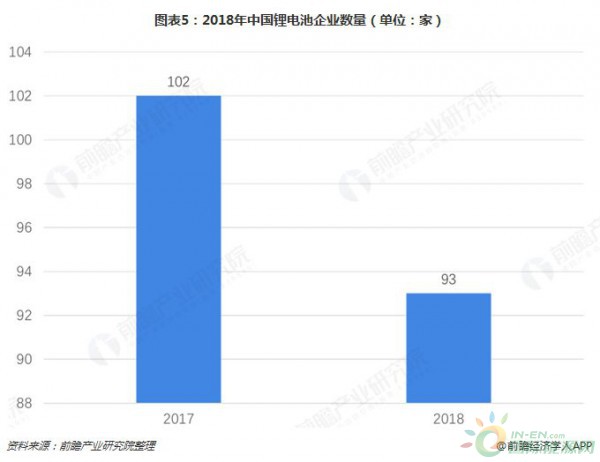

2018年,中国锂电池企业数量为93家,较2017年出现下滑,行业洗牌格局剧烈,产业链公司迎来一场“大浪淘沙”的筛选。

目前我国锂电池行业内95%企业为中小企业,规模小,技术水平低,主要生产中低端锂电池产品。2018年6月开始实行的《关于调整完善新能源汽车推广应用财政支持政策的通知》通过补贴措施表明了对新能源汽车电池能量密度的更高要求,低端锂电产能过剩逐步被淘汰。

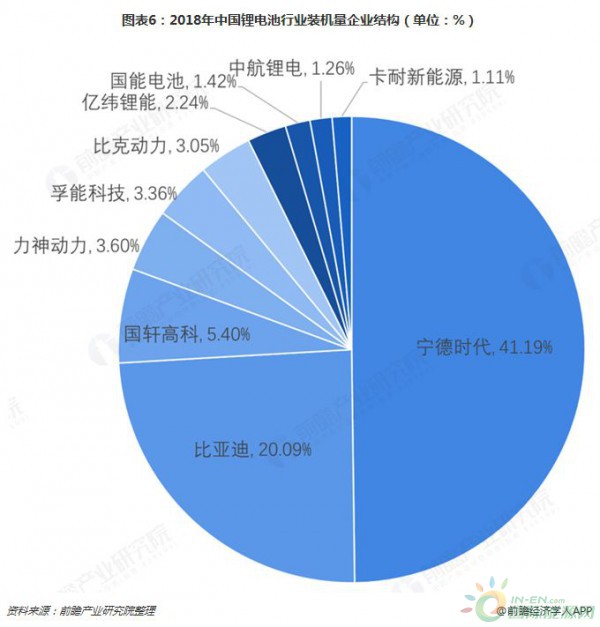

从2018年我国锂电池行业装机量企业结构来看,宁德时代占了41.19%,装机量达到23.43GWh,同比增长123%;排在第二的是比亚迪,占了20.09%,装机量达到11.43GWh,同比增长102.43%;第三名是国轩高科,占5.4%,装机量为3.07GWh。我国锂电池行业高端产品之间的竞争主要集中在国内仅有的几家企业与国外企业之间,属于垄断竞争格局。随着我国政策对锂电池产品提出更高的要求,市场份额将进一步向头部企业集中。

4 受新能源补贴政策影响,技术要求逐步提升

锂电池可按电解质材料、电池外形、外包材料、正/负极材料以及性能用途进行划分,其中目前最主要的是以正极材料作为划分锂电池产品的依据,因为正极材料是电池中锂离子之源,其性能直接关系到电池性能,是锂电能量密度的基础,是锂电池中最关键的功能材料。锂电池按正极材料分类,主要有三元锂、磷酸铁锂、钴酸锂和锰酸锂这四种,对应的负极材料一般都是石墨。

2018年,我国锂电池装机量按正极材料分类,三元锂电池的装机量占比最高,达58.17%,装机量增速同比达107%;其次是磷酸铁锂电池,占比为39%装机量增速同比为23%;而锰酸锂和钛酸锂电池二者合计不超过3%,装机量呈负增长。

三元锂电池的发展势头之所以如此迅猛,背后靠的是国家对新能源汽车补贴政策的不断调整变更的因素。对比2017年新能源汽车补贴政策,2018年补贴在乘用车方面不仅重新划分了续驶里程区间,还对动力电池的能量密度通过系数变化和调档的方式提出更高的要求,对于百公里电耗量系数也分档进行划分,同时,电池能量密度系数可以与百公里电耗系数叠加。

磷酸铁锂电池曾是中国新能源汽车市场上的主流,虽然其充放寿命长,但电池系统的能量密度只在100Wh/kg左右,而三元锂电池能量密度最高能达到330Wh/kg,随着消费者对电动汽车续航里程的需求不断提高,且具有电池能量密度优势的三元锂电池预计将进一步取代磷酸铁锂电池市场。

区域产业聚集地形成,行业未来千亿规模

目前我国长三角、珠三角、京津冀等动力电池产业集聚地,总产能达到全球的50%以上。由于高端锂电池技术壁垒较高,未来以北京、江苏、上海等为代表的技术密集型区域将在现有技术领先的基础上继续保持着高端电池材料的垄断地位,随着新能源汽车对动力电池性能要求的提升,优势将更加明显。

据相关数据显示,2018年我国锂电池行业市场规模(统计的市场规模以pack端为主,少量为模组及电芯)已达到820亿元。随着我国手机、电动车、电动工具、数码相机等行业的快速发展,对锂电池的需求将会不断增长,同时,由于锂电池生产厂家在技术上的革新,人们对锂电池的需求仍会不断增长,锂电池行业发展前景较好,前瞻预计到2024年我国锂电池行业市场规模将超过1500亿元。