切换行业

切换行业

前段时间有写过一篇《宁德时代2018年业绩还会超预期吗》,里面的核心观点是觉得宁德时代18年整体出货量继续提升、毛利率Q4有望提升、费用率因为规模效应和公司的采购体系还会继续降低,昨天公司出了18年的业绩预告,本文就着重再分析一下,找出自己分析框架中还有哪些不足,希望能和大家一起探讨。

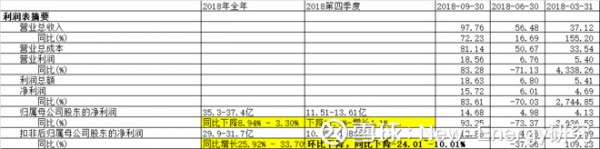

首先,2018年宁德时代业绩整体符合预期,因为前三季度的业绩已经披露了,没有太多可参考的,着重看第四季度,第四季度公司扣非归母净利润同比下降10-24%,这个是和之前预计的有偏差。下面对有偏差的地方着重分析

分析一: 出货/确认收入周期不匹配导致

2018年宁德时代合格证装机量23.5GWh,GGII出货量24.2GWh。四季度合格证装机11.7GW,第三季度确认收入预计7.2-7.5GW,而公司四季度收入预计仅小幅环比上升,所以预计公司第四季度确认收入的量在8.5GW左右,预计还剩下3GW要到一季度确认,这个量恰好和公司12月出货的量差不多。

分析二:毛利率和预计的差不多

预计四季度动力电池毛利率还是提升的

分析三:费用率(这部分有些因素是超出之前预测范围的)

1)由于动力电池收入存在季节性,同时研发等费用开支在各个季度不同,宁德时代历史上季度费用率存在一定的波动,例如2018Q2三项费用率为18.2%,而2018Q3快速下降至11.1%,原因在于收入环比大幅增长、在手现金增加带来财务费用改善以及管理费用绝对量控制等;4季度考虑到收入环比增长有限、年末或集中投研发、产线达产/设备采购消耗在手现金,单季度费用率预计环比回升,或达15%左右的水平,进而影响单季度利润水平;

2)此外,2018年因缓冲期的政策设置,产业链价格谈判有所滞后,尤其是客车方面与宇通的价格谈判在8-9月才正式敲定,价格敲定后或存在回溯调整的可能,导致4季度铁锂盈利受到影响;根据宇通配套CATL的装机量及价格测算,如果全部追溯调整,可能的影响在2亿左右。

分析四、2019年第一季度公司业绩会怎么样?

新能源汽车2019年补贴政策会在春节后公布,对一季度出货影响不大,公司2018年一季度收入37.1亿,对应电池体量3GW左右,而公司2018年12月未确认收入接近3GW,可见对2019年一季度业绩影响会有多大了,预计2019年一季度业绩同比数据会非常靓丽,靓丽的业绩同时也能对冲下新补贴政策对市场的冲击。

总的来说,现在市场上对宁德时代的讨论,一是估值的问题,二是19年宁德时代面临外资电池的竞争会越来越激烈,担心市场份额能否保持的问题。

正在加载...

正在加载...