切换行业

切换行业

事项:天赐材料发布公司新的一轮股权激励方案,根据考核要求,公司 2019 年~2021年的经营性利润目标需达到 2.5 亿, 5.1 亿, 6.5 亿及以上利润。相比于公司 2017年和 2018 年因行业周期及企业发展布局因素连续的业绩下滑,天赐材料未来3 年料将进入强劲增长期。

本轮涉及463人,包含413.87万份期权及508.10万股限制性股票。天赐材料在本轮股权激励方案设计时考虑覆盖范围及实现方式,采用“限制性股票+股票期权”模式。其中 508.1 万股限制性股票涉及高管 3 人及核心管理和技术人员 113 人,授予价格为 11.2 元/股,因此发生管理费用 1924 万元,分4 年摊销;另外股票期权 413.87 份涉及核心管理和技术人员 348 人,满足行权条件后行权价格为 22.4 元/股,因此发生管理费用 893 万元,分 4 年摊销。

股权激励解锁条件需公司 2019~2021 年实现业绩高增长。根据股权激励方案内容,公司三个解锁期的解锁条件,需要公司经营性净利润(不含股权激励管理费用)完成 2.5 亿, 5.1 亿和 6.5 亿,相比于公司 2017 年和 2018 年因行业周期及企业发展布局因素连续的业绩下滑,天赐材料 2019年料将回归高速增长区间。

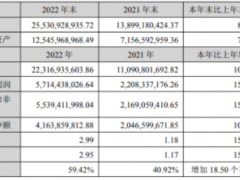

经历电解液周期涨降价,天赐材料进入新的一轮成长期。在上轮六氟磷酸锂价格上涨过程中,天赐材料实现了国内主要动力电池企业渗透率和市场占有率的提升,而在 2017 年~2018 年六氟磷酸锂降价过程中,天赐材料抵御盈利下滑实现客户结构的优化,站在 2019 年看,天赐材料已经在客户质量、竞争格局梳理等方面较上一轮周期前实现重大突破。随着 2019 年行业集中度提升及海外客户突破带来的公司盈利及估值提升,天赐材料进入新的一轮成长期。

2019 年新能源汽车产业链自上而下看,锂电池电解液环节是优质赛道。我们在锂电池产业链成本拆分报告中分析到,2019 年~2020年锂电池电解液环节将进入到投资回报率上升期,其背后是行业竞争格局逐步清晰之后单位产品盈利实现修复,及市场供需关系变化可能带来的产品价格弹性。在电解液环节中,天赐材料凭借产业链纵向一体化的优势,在成本端、供应链体系、技术研发和客户开发等综合方面,具有较明显竞争优势。

投资建议:考虑短期市场竞争对公司经营带来的影响,及天赐材料 2018 年江苏容汇锂业财务会计准则调整及股权处置,带来的投资收益的变化,预计公司2018~2020年 EPS 为1.44、1.05、1.57元(调整前为1.50、1.06、1.56元)。基于公司2019年业绩预期及35倍估值, 给予目标价36.75元, 上调至“强推”评级。

正在加载...

正在加载...